陶瓷旧梦退潮,恒力重工大船闯入。

@松果财经原创

作者|半夏

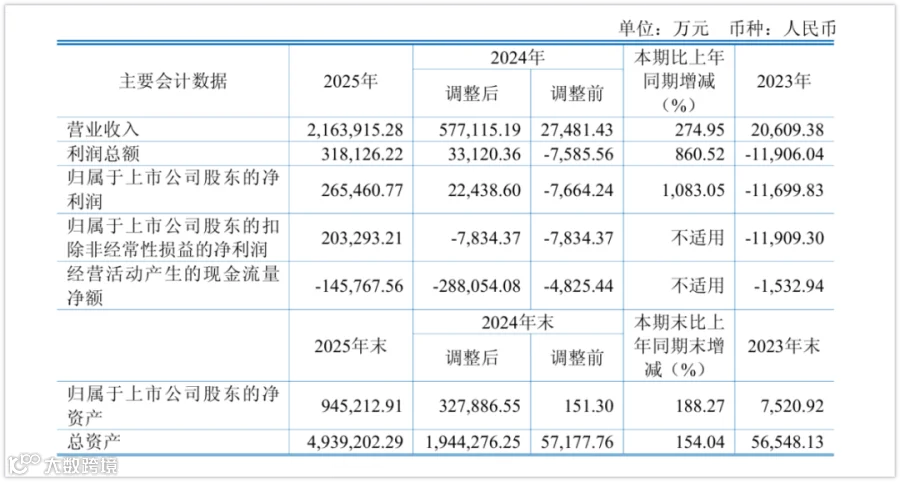

*ST松发2025年业绩迎来根本性逆转:营业收入从2.75亿元跃升至216.39亿元,归母净利润由亏损7664万元转为盈利26.55亿元,期末净资产增至94.52亿元。

资产置换:从陶瓷制造到船舶巨头

*ST松发的业绩反转,并非源于传统陶瓷业务复苏,而是通过重大资产重组完成主业切换——原有陶瓷资产全部置出,恒力重工100%股权注入上市公司。

一家以船舶制造为核心的新平台正式成型,站上全球造船业二十年一遇的景气高点。

陶瓷旧梦退潮

恒力重工大船闯入

传统主业持续承压

作为曾被誉为“日用陶瓷第一股”的企业,松发上市初期海外销售覆盖多国,但行业长期面临市场分散、产品同质化严重、品牌溢价不足等问题,难以支撑持续增长。

2018年营收达5.91亿元后持续下滑,2022年起年营收跌破3亿元,2021–2024年累计亏损约6.7亿元。2024年因连续亏损被实施退市风险警示。

在此背景下,资产置换成为扭转命运的关键路径。

恒力重工强势入局

2022年7月,恒力集团成立恒力重工,以21.1亿元竞得韩国STX集团大连船厂核心资产——该船厂曾耗资数十亿美元建设,2008年金融危机后烂尾沉寂近十年。

恒力投入资本、人才与产线重构,三年完成重建,并于2024年10月启动重大资产重组,2025年完成交割。此后公司收入与利润来源全面转向船舶订单、生产节拍、船型结构及交付能力。

陈建华之子、2001年出生的陈汉伦出任*ST松发总经理,主导日常经营,标志恒力系第二代接班进程启动。

新船价格高悬

造船业重回稀缺资产时刻

供需错配:造船业进入强周期

本轮造船景气周期不同于以往,其驱动逻辑已从单纯运价上涨,升级为需求端与供给端的双重结构性变化。

需求刚性增强

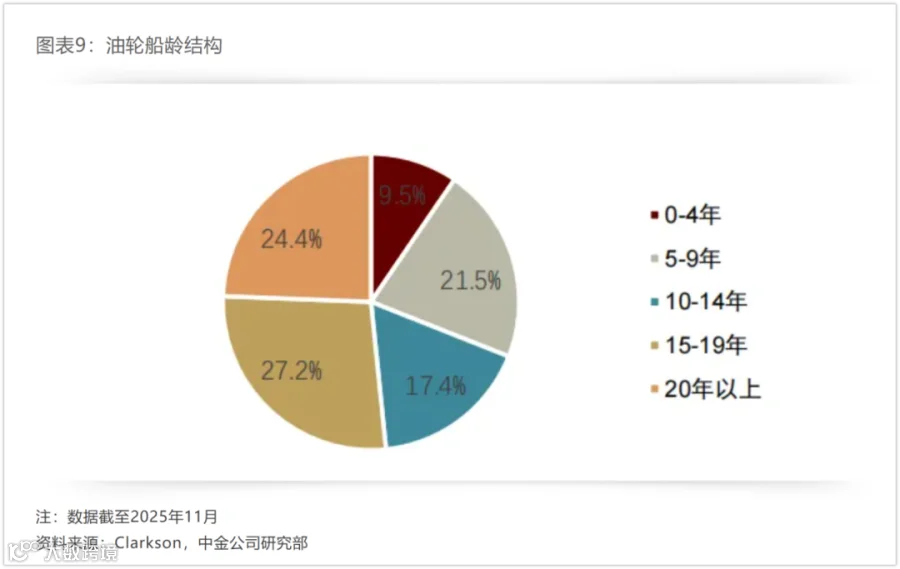

全球船队老龄化加剧:截至2025年底,平均船龄达22.6年,15年以上船龄船舶占比升至45.2%,油轮中20年以上+15–19年船龄船舶合计占比超50%。

老旧船舶维护成本高、运营效率低,叠加国际海事组织(IMO)环保监管趋严(如CII评级),换船已从“可选项”变为“必答题”。

2025年全球新签订单中,替代燃料船舶占比近50%,LNG与甲醇动力船成为主流。这对船厂提出更高技术门槛——不再比拼坞位数量,而考验复杂船型建造经验、核心配套能力与绿色技术储备。

有效产能持续收缩

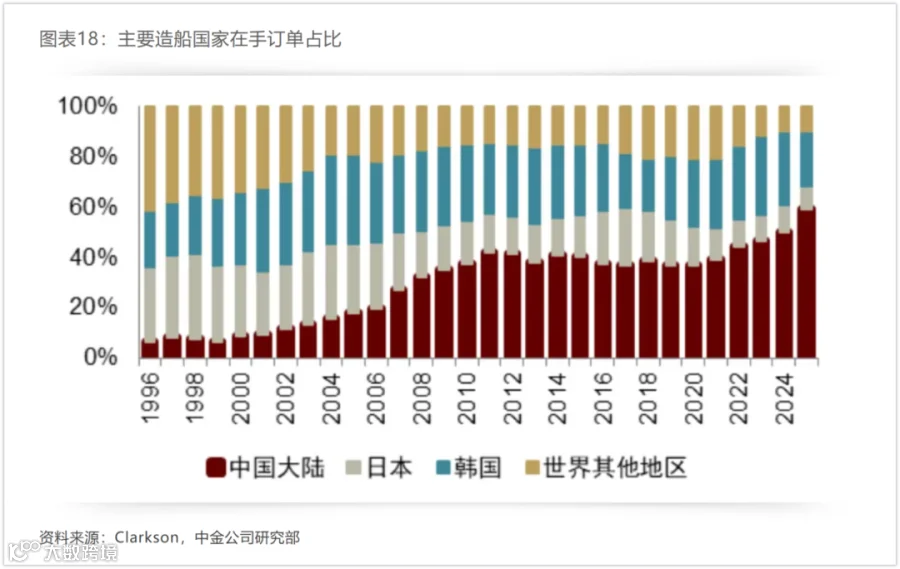

全球具备中高端船舶制造能力的国家集中于中、韩、日三国。2008年全球活跃船厂数量为1069家,2025年仅剩469家,低效产能加速出清。

当前造船业真正稀缺的并非名义产能,而是能承接高附加值船型、具备稳定交付能力的有效产能。

2025年新船价格指数年末仍维持在184点以上;头部船厂手持订单覆盖倍数接近4倍,多数优质船厂未来2–3年船位已满,交期本身已成为稀缺资源。

全球船队更新、绿色规则加码与有效产能收缩三重因素叠加,形成长周期、高强度的供需错配。

景气照进船坞

恒力重工:全链条能力构筑护城河

在产能高度集中、船位排满的市场中,决定船厂盈利水平的核心要素是:手中订单的船型结构与按期交付能力。

覆盖关键环节,强化自主可控

恒力重工并非单一总装厂,已实现发动机自主制造与整船建造一体化,可承接LNG、甲醇双燃料等高技术门槛船型,业务延伸至核心配套环节。

船型布局多元,涵盖VLCC、大型集装箱船、散货船及气体运输船,提升盈利稳定性。

通过“大连+上海”双研发布局,联合法国GTT推进大型LNG船薄膜围护系统资质认证与实船建造,加速突破高附加值船舶技术壁垒。

交付能力持续领跑

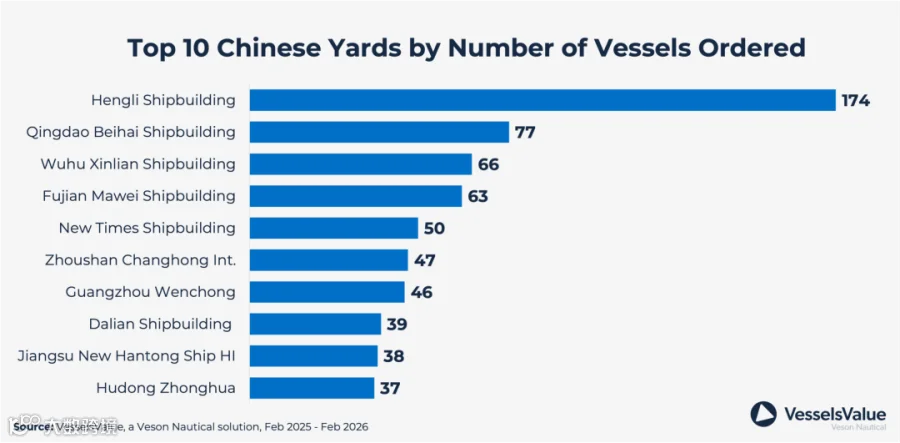

2025年,恒力重工“海洋工厂”与“未来工厂”高效运转,年加工钢材能力达230万吨,全年承接订单115艘、总金额超1000亿元。

2025年2月至2026年2月,新接订单174艘、约159.54亿美元,位居中国船厂前列;VLCC、LR2成品油轮、大型集装箱船为主要船型。

2026年3月初再获75+4艘新船订单,总金额最高约93亿美元,其中VLCC单船型市场占有率超80%。

依托技术储备与规模化交付能力,*ST松发已成长为承载本轮造船周期红利的核心标的。

需指出的是,造船业本质仍是周期性行业,地缘政治、全球贸易环境、原材料价格及新船价格波动仍将带来扰动。当前景气高峰既是时代馈赠,亦是对企业长期能力的终极检验。