机构养老行业发展现状与趋势

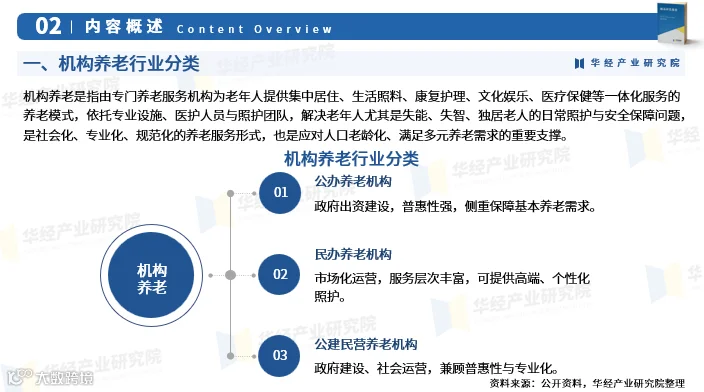

机构养老是指由专业养老服务机构为老年人提供集中居住、生活照料、康复护理、文化娱乐及医疗保健等一体化服务的模式。依托专业设施、医护团队与照护体系,重点解决失能、失智及独居老人的日常照护与安全保障问题,是社会化、专业化、规范化的重要养老形式,也是应对人口老龄化、满足多元需求的关键支撑。

产业链结构持续优化

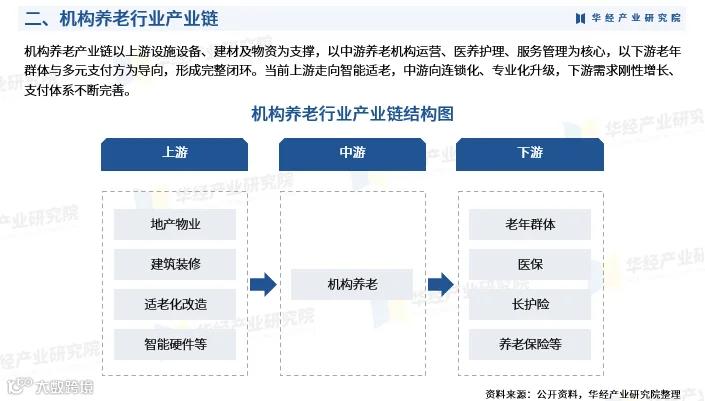

机构养老产业链以上游适老化设施设备、建材及物资为支撑,中游聚焦养老机构运营、医养护理与服务管理,下游对接老年群体及多元支付方,形成完整闭环。当前,上游加速向智能适老升级,中游推进连锁化与专业化发展,下游刚性需求持续释放,长期护理保险试点扩面与医养结合深化进一步完善支付体系。

市场规模稳步扩大,提质增效成为主旋律

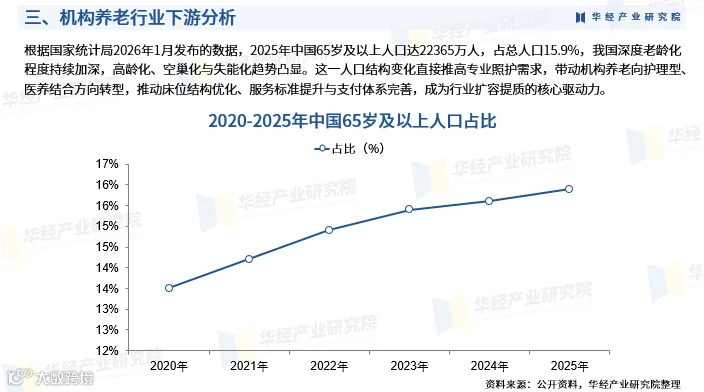

2024年中国机构养老服务行业市场规模达1334亿元。在人口老龄化持续加深、政策支持力度加大、长护险试点扩容及医养结合加速落地背景下,行业保持稳健增长。全国养老机构超4万家,护理型床位占比提升至65.7%,市场正从规模扩张转向质量提升,连锁化、专业化、普惠化成为主流发展方向,有力支撑银发经济高质量发展。

行业格局:分散起步,加速整合

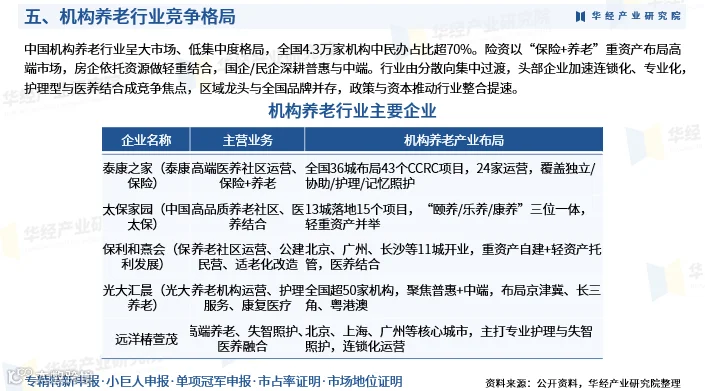

中国机构养老呈现“大市场、低集中度”特征,全国4.3万家机构中民办占比超70%。险资依托“保险+养老”重资产布局高端市场;房企发挥资源协同优势,探索轻重结合路径;国企与优质民企则深耕普惠型与中端市场。行业正由高度分散向区域集中演进,头部企业加快连锁化与专业化建设,护理能力与医养融合水平成为核心竞争焦点,区域龙头与全国品牌并存,政策引导与资本驱动共同推动整合提速。

研究报告核心价值

华经产业研究院采用桌面研究、定量调查与定性分析相结合的方法,综合运用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等工具,系统研判机构养老行业的市场容量、产业链结构、经营特性、盈利模式及发展趋势,深入剖析政策环境、竞争格局、技术演进、风险挑战与成长机遇。

基于行业发展轨迹与实践积累,编制《2026-2032年中国机构养老行业发展全景监测及投资潜力评估报告》,为企业、科研单位及投资机构提供战略规划、产业研究与投资决策的重要参考依据。