免责声明:本号本人不荐股不接受咨询,文章内容属于个人复盘和预演观点分享,观点也不可能完全正确(存在错误可能),文中涉及的股票,本人并没持有也没有买卖的打算,新股市场少部分成功的案例包含很多运气成分,无风更愿意分享失败的教训去警惕自己,拒绝吹票,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)厦门恒坤新材料科技股份有限公司是境内少数具备 12 英寸集成电路晶圆制造关键材料研发和量产能力的创新企业,核心业务聚焦集成电路领域关键材料的研发、生产与销售,同时通过 “引进 - 消化 - 吸收 - 再创新” 模式,引进销售境外光刻材料、前驱体材料、电子特气及其他湿电子化学品,助力境内集成电路关键材料国产化替代,客户涵盖多家境内领先 12 英寸集成电路晶圆厂,打破境外厂商对该领域的垄断格局。

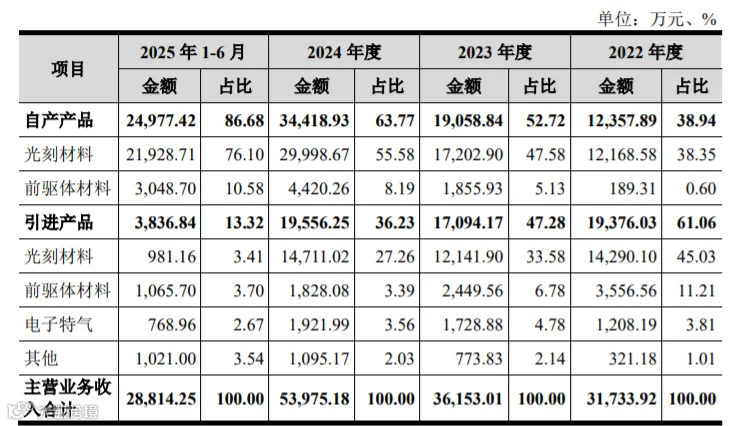

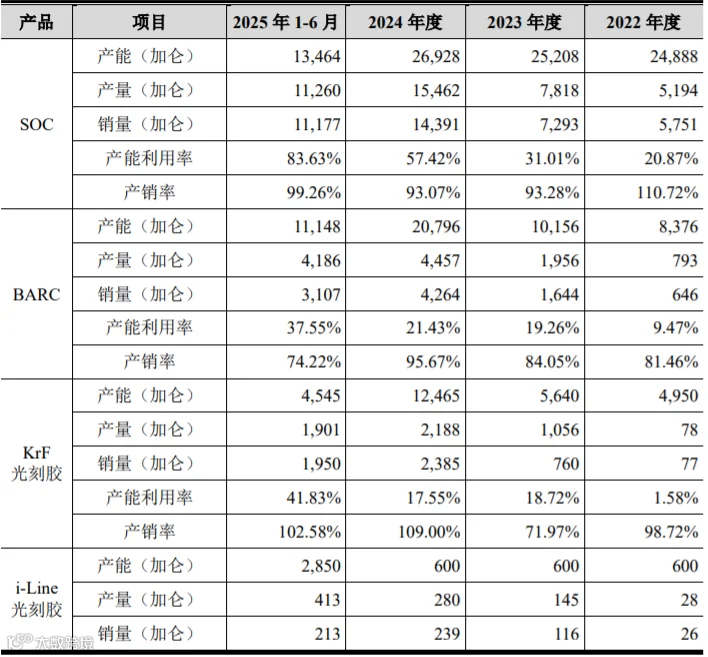

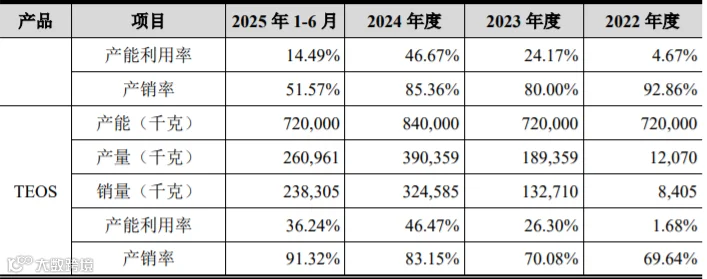

(二)公司主要产品分为自产与引进两类:自产产品核心为光刻材料与前驱体材料。光刻材料包括 SOC(碳膜涂层)、BARC(底部抗反射涂层)、KrF 光刻胶、i-Line 光刻胶等,ArF 浸没式光刻胶已通过验证并小规模销售,其中 SOC 作为光刻工艺 “基石”,可适配 45nm 以下逻辑芯片与先进 NAND/DRAM 存储芯片,具备耐高温(400-450℃)、抗刻蚀性强等特点;BARC 能消除光反射、隔离衬底有害物质,适配浸没式光刻工艺,界面反射率可小于 0.5%。前驱体材料以 TEOS(正硅酸乙酯)为主,纯度达 9N(99.9999999%),用于薄膜沉积工艺生成二氧化硅绝缘层,另有 5 款以上硅基、金属基前驱体在研。引进产品则根据客户需求,对接境外供应商采购光刻材料、电子特气等,需配合客户完成产品定制化改良与验证,满足境内晶圆厂替代需求。

(三)公司的主营业务收入构成情况如下:

(四)产能利用率情况:

二、行业和竞争

(一)公司所处行业为集成电路关键材料,属于新一代信息技术与新材料交叉领域,是国家战略性新兴产业。全球市场方面,2023 年全球半导体市场规模 5,198.2 亿美元,集成电路占比超 80%;境内市场受益于晶圆厂产能扩张,2023 年集成电路产业销售额 12,362.0 亿元,预计 2028 年达 20,679.5 亿元,年复合增长率约 11.2%。 细分到核心产品领域: 光刻材料:2023 年境内市场规模 121.9 亿元,2019-2023 年复合增长率 22.7%,预计 2028 年达 319.2 亿元(CAGR21.2%)。其中 SOC(碳膜涂层)2023 年境内市场 13.3 亿元(CAGR19.6%),预计 2028 年 43.7 亿元(CAGR26.8%);抗反射涂层(含 BARC)2023 年 29.4 亿元(CAGR29.9%),预计 2028 年 96.9 亿元(CAGR26.9%);半导体光刻胶 2023 年 64.2 亿元(CAGR23.3%),预计 2028 年 150.3 亿元,KrF/ArF 光刻胶(公司核心方向)2023 年 36.7 亿元,预计 2028 年 106.9 亿元,占比超 70%。 前驱体材料:2023 年境内市场规模 54.4 亿元,2019-2023 年 CAGR22.4%,预计 2028 年达 179.9 亿元(CAGR27.0%)。其中硅基前驱体(TEOS 为主)2023 年 25.6 亿元,预计 2028 年 72.6 亿元(CAGR23.2%);金属基前驱体 2023 年 26.9 亿元,预计 2028 年 103.4 亿元(CAGR30.9%),增速高于行业平均,因先进制程对金属栅极需求提升。 市场前景方面,境内集成电路关键材料国产化率低(光刻胶不足 10%、前驱体约 20%),而 12 英寸晶圆产能预计 2025 年达每月 240 万片(全球第一),关键材料需求缺口显著;且境内缺失 EUV 光刻技术背景下,SOC、BARC 结合多重曝光技术成为先进制程突破核心方案,公司产品具备不可替代性,赛道成长确定性强。 2. 竞争情况 (1)市场地位与市占率 公司在境内国产厂商中具备先发优势,2023 年 SOC 与 BARC 销售规模均位列境内市场国产厂商第一位;2024 年自产光刻材料收入 29,998.67 万元,按 2023 年境内光刻材料市场 121.9 亿元测算,市占率约 2.46%;自产前驱体材料 2024 年收入 4,420.26 万元,按 2023 年境内前驱体市场 54.4 亿元测算,市占率约 0.81%。虽整体市占率低,但自产产品 2022-2024 年复合增长率 66.89%,随产品验证推进,市占率有望快速提升。

(二)境外竞争对手:以信越化学、JSR(日本合成橡胶)、东京应化、美国杜邦、德国默克为代表。优势:技术积累深厚(EUV 光刻胶已量产)、客户覆盖全球(台积电、三星)、供应链稳定;劣势:响应境内客户需求慢、受贸易摩擦影响大。公司优势:更贴近境内晶圆厂工艺需求(定制化配方调整)、交付周期短,已实现 SOC/BARC 量产替代;劣势:高端产品(EUV 光刻胶、金属基前驱体)尚未布局。 境内竞争对手:主要为境内上市公司,具体对比如下: 南大光电(300346.SZ):核心产品为 ArF 光刻胶、MO 源,优势是 ArF 光刻胶已量产,MO 源市占率高;劣势是光刻材料品类单一(无 SOC/BARC)。公司与之相比,光刻材料品类更全,SOC/BARC 已规模化供货,前驱体业务协同性强。 彤程新材(603650.SH,子公司北京科华):核心产品为 i-Line/KrF 光刻胶,优势是产能大、客户资源丰富;劣势是无前驱体业务。公司在 12 英寸领域先发优势显著,且具备光刻材料 + 前驱体协同布局。 晶瑞电材(300655.SZ,子公司瑞红苏州):核心产品为 i-Line 光刻胶、湿电子化学品,优势是中低端光刻胶稳定供货;劣势是高端光刻胶(KrF/ArF)仍在验证。公司在高端光刻胶(KrF 已量产、ArF 小规模销售)和前驱体领域领先。 公司核心竞争优势:①12 英寸集成电路材料量产能力早(2020 年 SOC 已量产);②产品组合全(光刻材料 + 前驱体协同);③客户覆盖境内主流 12 英寸晶圆厂并获 “价值创造奖”;劣势:规模较小(2024 年营收 5.48 亿元,低于南大光电 12.6 亿元),研发投入绝对值需提升(2024 年研发费用 8,860 万元,低于南大光电 1.8 亿元)。

三、特别风险

公司存在三大核心风险:一是客户集中度高,报告期内前五大客户收入占比超 95%,对第一大客户销售占比超 55%,若合作终止或采购减少,将直接影响业绩;二是引进业务合作变动,2025 年起与 SKMP 终止光刻材料合作,短期导致引进业务毛利下滑(2024 年该部分毛利 14,201.87 万元);三是募投项目风险,拟投 13.52 亿元扩产,每年新增折旧最高 9,675.42 万元,若新增产能无法消化,将削弱盈利能力。

四、募投项目

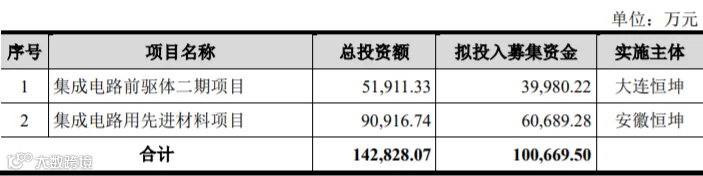

公司本次拟募集资金 100,669.50 万元,投向两大项目:一是集成电路前驱体二期项目(总投资 51,911.33 万元,拟投 39,980.22 万元,大连恒坤实施),二是集成电路用先进材料项目(总投资 90,916.74 万元,拟投 60,689.28 万元,安徽恒坤实施)。项目预计 2026 年底投产,达产后新增 500 吨光刻胶、760 吨前驱体产能,可填补境内高端材料产能缺口,提升国产化率,长期有望贡献年营收 25-30 亿元,增厚公司利润。

五、财务情况

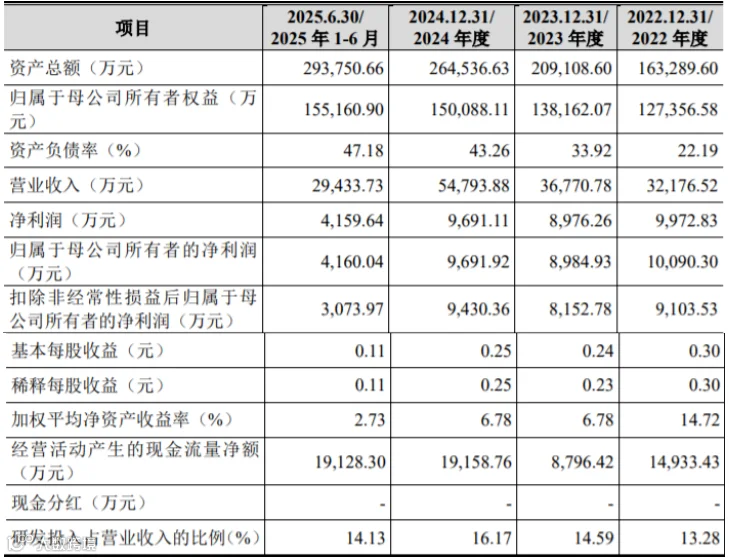

1.报告期内:

2. 2025 年全年预测:预计全年营业收入 75,000-85,000 万元(同比 + 36.9%-55.1%),归母净利润 10,500-11,500 万元(同比 + 8.3%-18.7%),扣非后归母净利润 8,500-9,500 万元(同比 - 9.9%-0.8%)。

六、无风个人的估值和申购建议总结:

恒坤新材聚焦 12 英寸集成电路关键材料,核心产品 SOC/BARC 市占率国内第一,KrF 光刻胶已量产、ArF 光刻胶小规模销售,产品科技含量高,契合国家集成电路国产化战略,赛道成长空间大,虽然由于前期代理产品和自产产品存在毛利率波动,但是未来随募投项目投产与产品验证推进,增长确定性强,正宗的光刻胶概念,短线给予160亿左右估值,建议积极申购。

目前新股高开情绪非常热,新股上市开盘暴涨概率极大,建议闭上眼睛热情申购。

谨慎说明:对于新股申购中签,沪深两市新股是市值配售,只要有一定的市值股票就能免费申购,等中签再缴款;而北交所新股是资金量配售,大资金才有可能配售中签,目前一般情况下没有二三百W以上,是不可能有机会配售的。

新股申购预测表估值,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。