据DigiTimes今日发布的一份报告显示,随着人工智能驱动的内存短缺加剧,内存价格已开始以小时为单位波动。半导体行业内部人士警告称,无法立即预付货款下单的小型企业,可能在几分钟内面临报价大幅上涨的风险。报告指出,目前市场呈现两极分化的局面:大约100家顶级买家拥有确保供应的议价能力,而超过19万家中小企业则在争夺剩余的内存。

报告指出,云服务提供商、领先的汽车制造商以及智能手机巨头苹果和三星拥有足够的财力来抵制价格上涨,并维持与内存制造商的优先供货关系。三星、SK海力士和美光无法承受损害这些关系的后果,因此这些大客户优先获得供货,同时这些大客户也越来越倾向于在确认订单前预付货款或现金交易——对于议价能力较弱的小公司而言,这些条款将难以接受。

据DigiTimes报道,这些公司从 2025 年下半年开始难以应对飙升的内存成本。随着价格在 2026 年持续攀升,一些公司已经开始下调需求预测,这实际上是一种“止损求生”的策略。随着高价持续,这种做法预计将会蔓延,直接降低内存市场的整体需求。

上个月,TrendForce 将 2026 年第一季度 DRAM 合约价格预测上调至环比上涨 90-95%,同期 NAND 闪存价格预计上涨 55-60%。DigiTimes 今天发布的另一份报告指出,DRAM 价格在 2026 年第二季度可能进一步飙升 70%,而市场研究公司 IDC 则警告称,DRAM 短缺可能会持续到 2027 年。

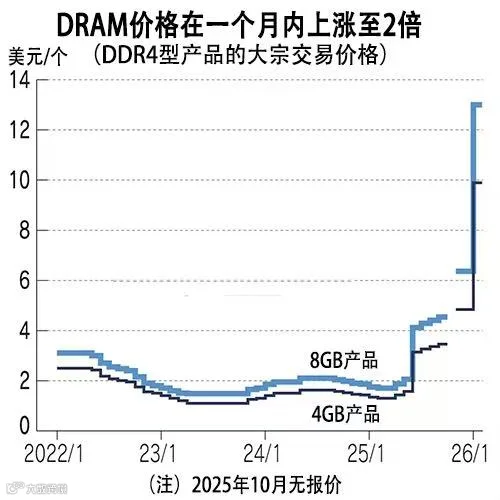

另一家市场研究机构数据显示,2026年1月,作为指标的DDR4型8GB产品的大宗交易价约为每个13.0美元,达到2025年11~12月的2倍。相比1年前更是暴涨至7.4倍。DRAM采购难的问题正进一步加剧。 2026年1月,作为通用产品指标的DDR4型8GB产品的大宗成交价约为每个13.0美元。容量小的4GB产品约为9.89美元左右。均是2025年11~12月的2倍,是1年前(2025年1月)的7.4倍。有电子商社高管坦言:“涨价速度太快,如果还按一个月前的价格水平判断,就会完全跟不上形势。”

价格暴涨的主因是DDR4供应不足。全球DRAM市场超9成份额由韩国三星电子、SK海力士及美国美光科技三家巨头占据。三大厂商相继停产或缩减DDR4产能,转向生产下一代DDR5及AI驱动所需的堆叠式DRAM——高带宽存储器(HBM)。部分PC厂商正推进新品向DDR5切换,但需要大幅改变设计。而产品生命周期长的家电等更新换代更慢,仍有大量领域需要DDR4。在世界三大厂商减产或停产后,仅中国台湾南亚科技等少数厂商仍在供应 DDR4。中国台湾华邦电子预计2026年将正式开始量产DDR4 8GB产品,但即便多家合计,也无法弥补三大厂商的产能缺口。

采购难度正日趋加大。业内人士称,2026年1~3月的大宗交易季度谈判“形势比2025年10~12月更为严峻”。虽各企业情况不同,但不少厂商表示:“只能拿到所需数量的5成以下”。不仅DRAM缺货,作为原材料的晶圆也供应紧张,2026年的产能据称已售罄。在供应紧缺下,市场争夺愈发激烈,进一步加剧缺货。部分买家为确保货源,同时向多家DRAM厂商询价,出现超额预订现象。多位相关人士透露,有时即便拿到报价,也无法提供样品。

美国等AI数据中心相关企业的采购规模大,并且“已与供应商签订了2027年以后的年度合同来锁定产品”。日本企业则多以季度合约为主,报价后还需议价,签约耗时较长。甚至出现签约前货源被抢走的情况。

惠普上个月披露,DRAM内存成本目前占其PC组装成本的35%,高于上一季度的15%至18%。与此同时,Gartner预测,受内存成本上涨的影响, 2026年PC出货量将下降超过10%,智能手机出货量将下降约8%。IDC预计,包括DIY系统组装商在内的白盒厂商和低端厂商将承受最大的压力。

所有这些都引出了一个问题:如果足够多的中小企业因为无力承担溢价而退出市场,接下来会发生什么?DigiTimes指出,如果小型买家集体撤出市场,产能紧张可能很快就会变成供应过剩,这可能会使所谓的短缺“名不副实” 。