全球移动游戏广告变现趋势分析(2025年度)

中国移动游戏广告变现趋势分析(2025年度)

2025年,全球移动游戏行业步入“用户价值精耕”新阶段。尽管非游戏类应用收入持续突破,移动游戏凭借强内容粘性与多元变现能力,仍稳居移动广告市场关键地位。

为帮助从业者系统把握广告变现表现,TopOn、Taku联合点点数据,基于2025年1—12月合作游戏累计广告数据,对全球及中国各区域、各类型手游的广告变现效果展开分析,覆盖LTV、eCPM、平台差异及市场格局等核心维度。

全球篇

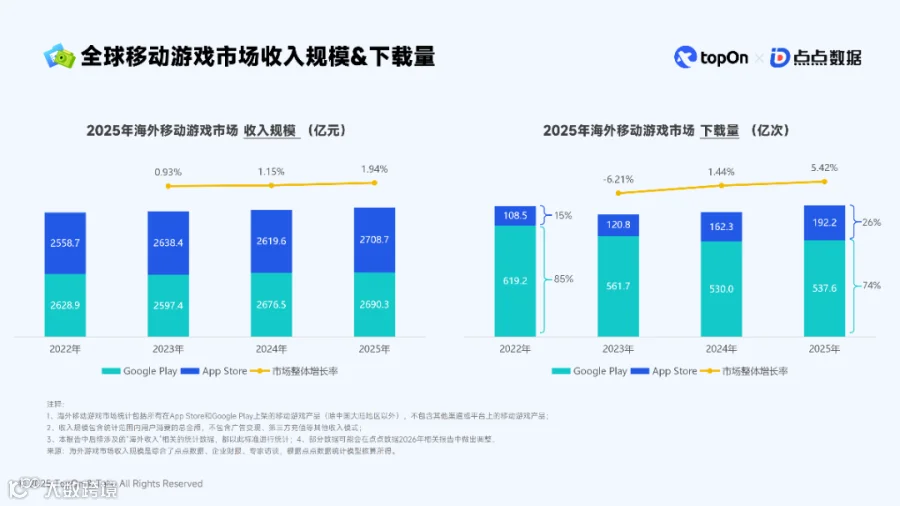

市场收入增长平缓,高价值用户加速向iOS迁移

2025年海外移动游戏收入增速趋缓,但用户结构发生显著变化:Google Play下载量份额从2022年的85%降至74%,App Store则由15%升至26%。这表明高价值用户与市场注意力正加速向iOS生态聚集,倒逼开发者提升App Store产品页优化、本地化展示及编辑推荐争取能力——其战略优先级在部分区域已等同于买量投放。

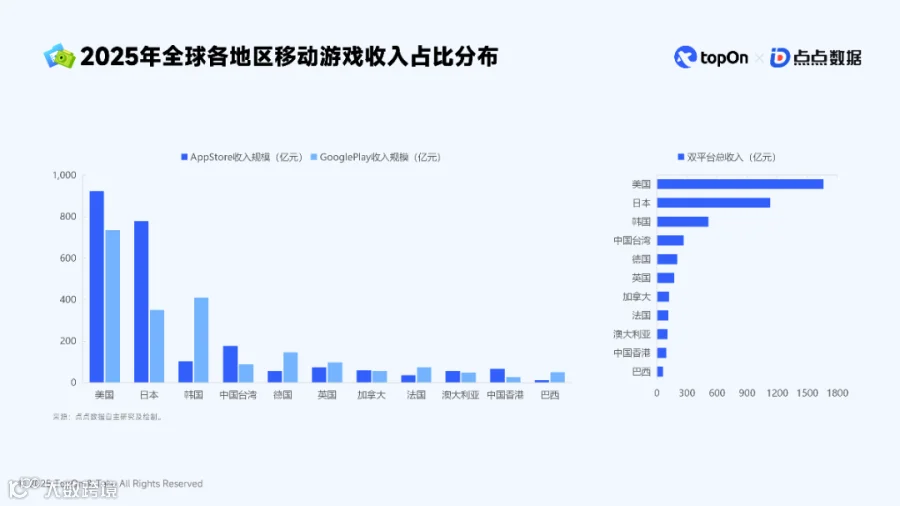

美日主导收入格局,区域分化持续加剧

美国以1658.4亿元收入占据绝对主导,日本以1129.8亿元稳居第二;中国台湾与中国香港连续两年稳居全球TOP10。欧洲等第二梯队市场虽规模可观、格局稳定,但受限于品类固化、本地化难度大及买量成本高企,目前仍难以成为中国厂商出海主阵地。

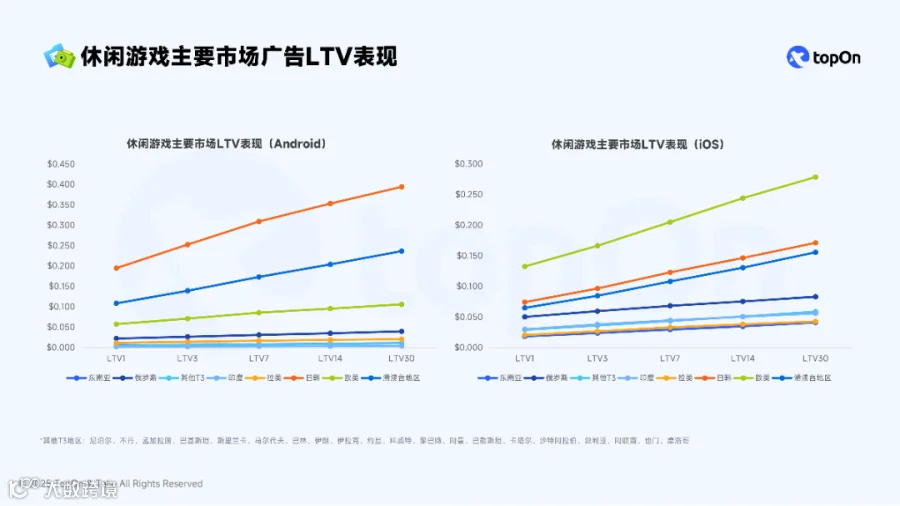

手游类型LTV表现分化,iOS端整体占优

中重度手游Android端LTV7后增长乏力,iOS端在所有市场普遍表现更优;日韩、欧美市场双端LTV均较高。休闲游戏双端LTV小幅上涨:Android端以日韩、港澳台区域领先;iOS端则以欧美、日韩表现突出。

中国篇

移动网民规模稳定增长,女性玩家占比显著提升

截至2025年6月,中国移动网民达11.16亿,保持稳健增长。网络游戏用户中女性占比达48.0%,较2024年底提升3.1个百分点;手机游戏领域女性已成为主力玩家之一。除《恋与深空》《光与夜之恋》等女性向产品外,“玩法轻度化”趋势亦是推动女性用户增长的关键动因。

巨头主导格局成型,垂直细分成突围关键路径

市场正从“百花齐放的内容竞争”,转向“少数巨头守卫生态位”与“长尾开发者生存攻坚”并存的局面。TOP10超级产品持续吸纳用户消费,占据近半市场,新入局者跃迁窗口急剧收窄。在此背景下,瞄准未被满足的垂直需求,在长尾中构建“小而美”的差异化壁垒,成为多数开发者的现实选择。2025年新晋App Store收入榜的4款产品,均精准切中特定人群核心诉求,并在玩法融合或题材表达上形成独特竞争力。

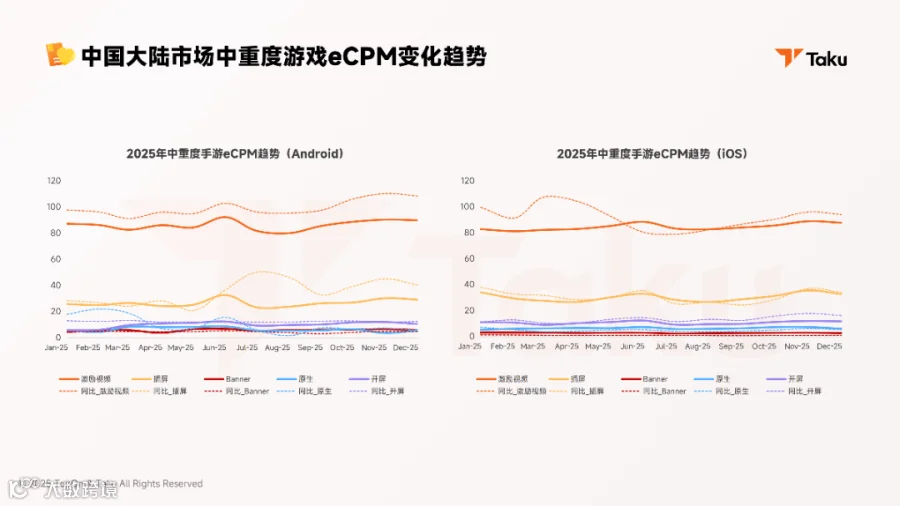

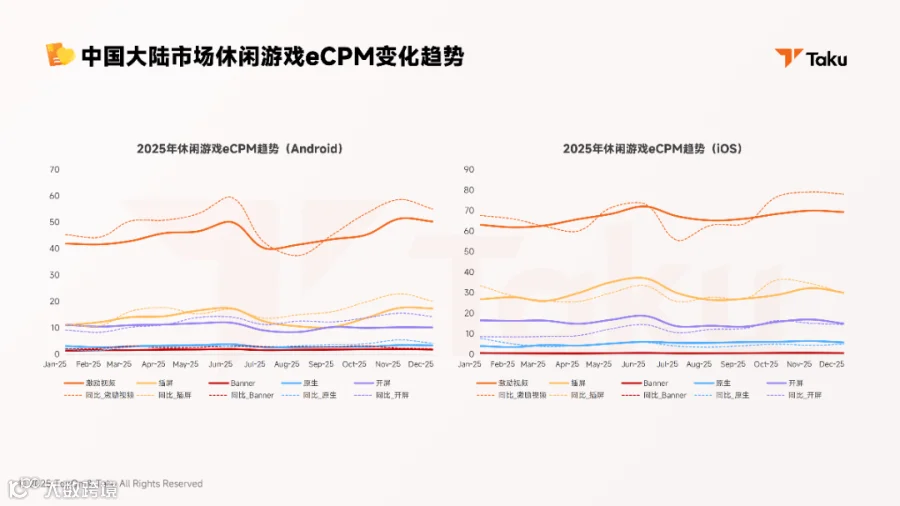

广告预算持续收紧,精细化用户运营决定收益上限

2025年广告大盘预算呈收缩态势:中重度游戏双端激励视频eCPM普遍下滑,休闲游戏Android端eCPM涨幅亦明显收窄。头部广告主将持续聚焦高价值用户精准触达。对开发者而言,依托数据工具实现用户分层、识别高价值人群、实施差异化运营策略,已成为提升广告转化率与eCPM、保障整体收益的核心能力。