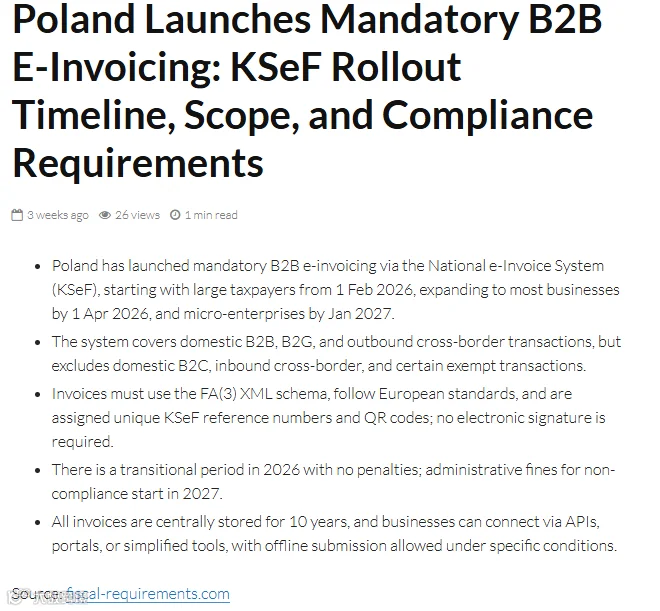

2026 年 2 月 1 日,波兰国家电子发票系统(KSeF)正式进入强制落地,标志着波兰税务合规体系从传统的双边文件交互模式,全面转向中央数据库实时登记的数字化管理。

这一改革不仅重塑了发票的法律定义与流转逻辑,更对包括中国跨境经营者在内的所有增值税纳税人提出了刚性合规要求。

随着 4 月 1 日全面覆盖节点的临近,跨境卖家需要精准把握政策细节,提前完成系统适配与授权流程,避免业务中断或税务风险。

KSeF 的强制实施按企业规模分三阶段推进,各主体需对照自身情况明确合规时限:

率先对 2024 年销售额突破 2 亿兹罗提的大型企业强制执行,要求所有 B2B 交易发票通过 KSeF 系统开具。

覆盖范围扩展至所有增值税纳税人,包括中小企业、在波兰设有常设机构的外国企业及跨境卖家。

微型企业宽限期终止,当月含税销售额≤1 万兹罗提的主体需正式接入 KSeF 系统,此前可沿用传统发票模式。

KSeF 并非简单的电子化工具,而是对发票法律属性与管理流程的系统性重构,核心要点包括:

发票不再是买卖双方私下流转的 PDF 或纸质文件,而是需在 KSeF 系统注册的 XML 格式结构化数据,未获系统注册的文档不具备增值税发票法律效力,无法作为进项税额抵扣依据。

每张合规发票将获得专属 KSeF 编号,作为发票生效与交付的法定凭证,彻底解决发票丢失或延迟争议。买家需主动下载发票,卖家无二次发送义务,未下载不免除付款与税务责任。

系统普遍故障期间,可临时通过电子邮件传递 PDF 格式或纸质发票,但需标注 “BFK”“OFF” 等特殊标识,并在系统恢复后及时补录登记。

自 2026 年 2 月 1 日起,所有波兰 VAT 申报企业提交 JPK_V7 标准审计文件时,必须填报发票对应的 KSeF 编号;发票电子档案需在系统中留存 10 年,满足税务核查要求。

KSeF 对跨境业务的影响呈现 “义务不对称” ,合规要求需根据交易角色精准区分:

适用范围:已在波兰注册 VAT 税号(NIP)的跨境卖家,针对波兰境内客户或欧盟 B2B 出口业务,必须通过 KSeF 系统生成结构化发票。

实操前提:需先完成 KSeF 系统访问权限申请,再通过亚马逊等平台完成授权配置,确保发票开具符合系统技术规范。

豁免场景:面向非欧盟个人消费者的 B2C 交易、适用 OSS/IOSS 欧盟特殊程序的跨境业务,可暂不适用 KSeF 强制要求。

合规规则:境外供应商未在波兰注册 VAT 的,开具的传统发票依然有效,跨境卖家无需将该类发票录入 KSeF 系统,可直接用于记账与进项税抵扣。

亚马逊已明确增值税计算服务(VCS)将适配 KSeF 合规标准,针对平台卖家制定分阶段要求:

2026 年 2 月 1 日起:仅完成 KSeF 授权的卖家,可享受平台代开 KSeF 电子发票服务。

2026 年 2-3 月:未完成授权的卖家,平台将临时开具 PDF 格式发票,过渡期内暂不追究合规责任。

2026 年 4 月 1 日起:未完成授权的卖家,平台将停止代开发票服务,由卖家自行承担合规开票义务,未按要求开具的发票将导致买家无法抵扣 VAT,同时面临税务处罚风险。

以下类型亚马逊卖家需在 2026 年 4 月 1 日前完成 KSeF 授权,避免业务受影响:

持有波兰 VAT 税号,且存在 B2B 销售业务。

依赖亚马逊 VCS 服务开具电子发票。

计划长期布局波兰市场,需确保税务合规的跨境主体。

授权前必须先获取 KSeF 系统访问权限,该权限配置涉及税务登记信息核验、技术接口适配等环节,建议通过专业合规服务机构协助办理,确保流程高效合规。

1. 为何 KSeF 实施具有强制性?

KSeF 是波兰政府推进税务数字化的核心举措,旨在提升 VAT 征管透明度与效率,打击税务欺诈,未合规开票将直接影响进项税抵扣,导致企业税务不合规。

2.外国公司是否需要遵守?

关键判断标准为是否承担波兰 VAT 开票义务:已注册波兰 VAT 税号且涉及 B2B 交易开票的外国企业,必须接入 KSeF 系统,与是否设立常设机构无必然关联。

3.未按时授权亚马逊有何后果?

4 月 1 日后未完成授权的卖家,平台将停止 B2B 订单发票代开服务,卖家需自行开发票系统或委托第三方开具,未开具有效发票将面临税务处罚,同时可能导致买家拒收订单。

4.多平台销售如何合规?

无论是否通过亚马逊运营,只要涉及波兰 VAT 应税交易,均需制定 KSeF 合规方案,可选择自主对接系统或通过合规服务商提供的统一解决方案实现全平台适配。

合规是跨境业务的核心基石,随着 KSeF 全面强制节点的临近,建议卖家尽快启动权限申请与授权流程,避免因系统适配延迟影响正常运营。