来源:申万宏源固收研究 作者:黄伟平、栾强

来源:申万宏源固收研究 作者:黄伟平、栾强

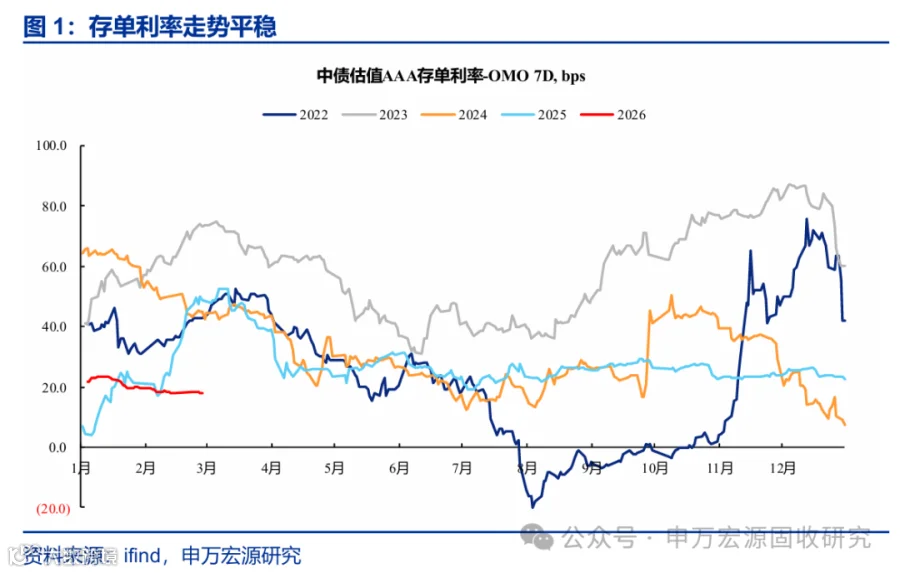

供需均较为友好,支撑存单利率平稳。2026年以来,尽管资金面面临了一些扰动,包括税期、跨节等因素,但存单利率走势总体平稳,从供给端和需求端来看,对存单利率都较为友好。

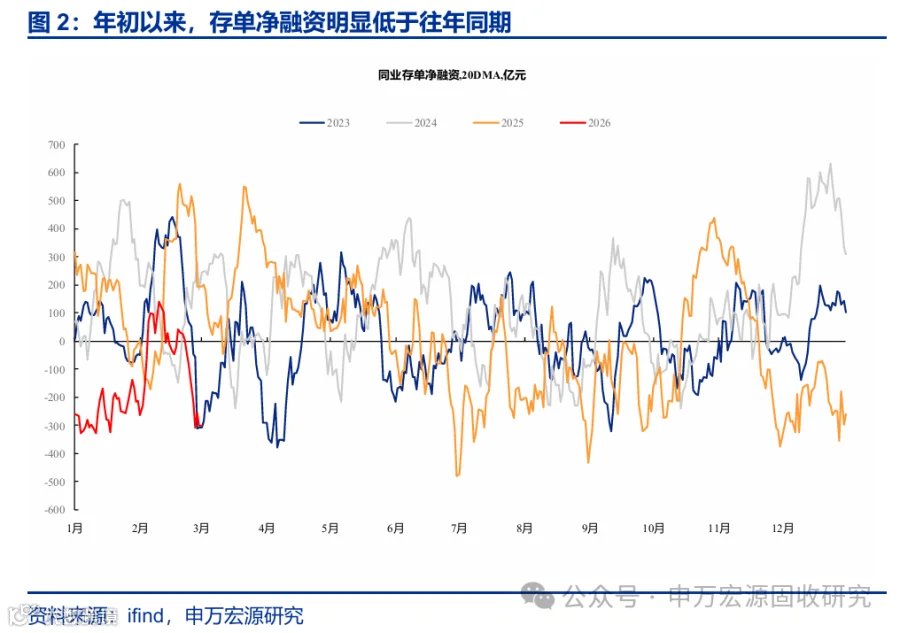

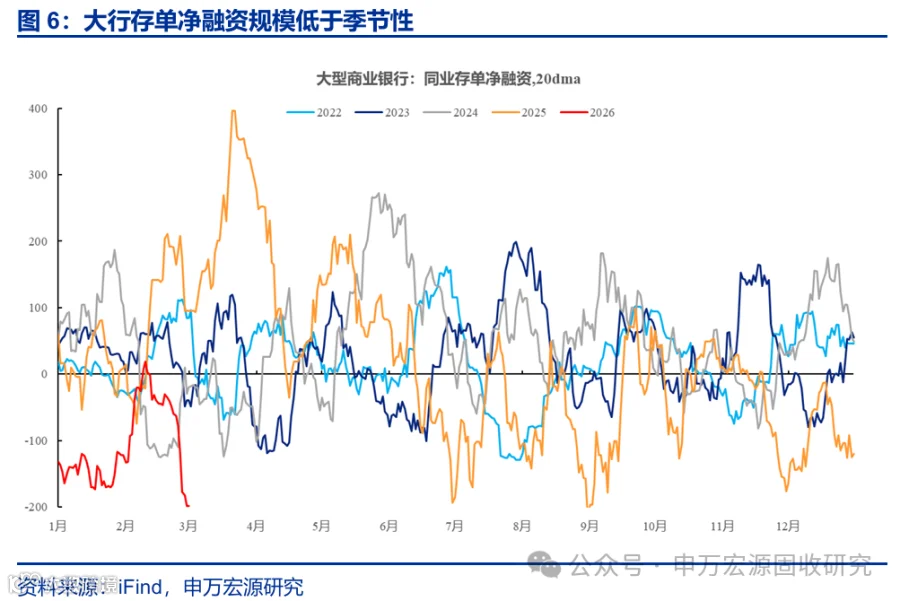

供给端来看,央行投放了较多相对中长期的流动性,银行存单净融资规模明显低于往年同期。实际上,自2025年四季度开始,央行流动性投放力度就明显增强,并且通过MLF、买断式逆回购等工具投放了较多相对中长期的流动性,同时恢复了常态化买债操作,但对银行负债端补充效果也较为明显。从存单发行来看,年初以来银行存单净融资也明显低于往年同期水平。

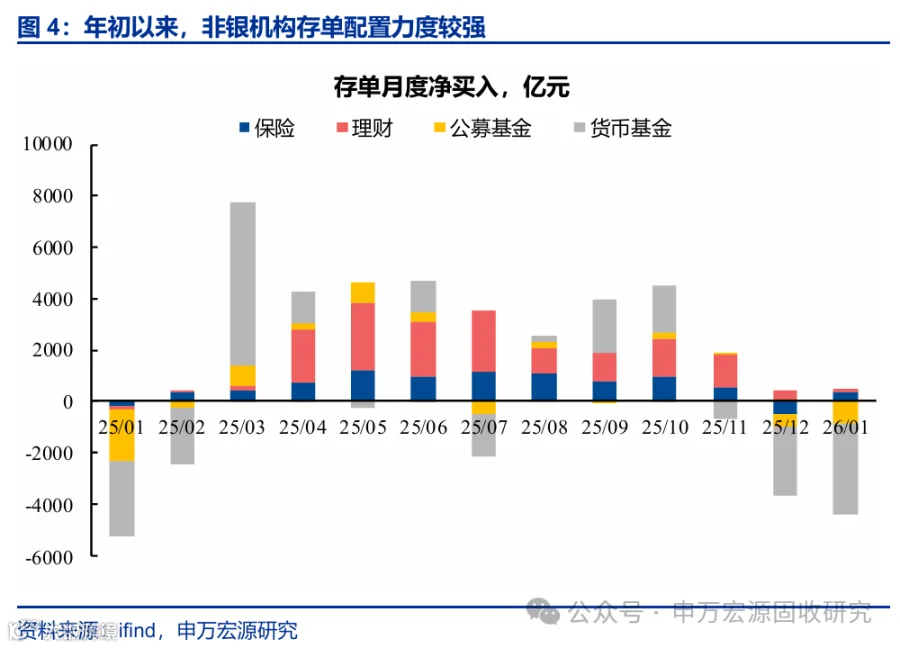

需求端来看,资金宽裕背景下,非银机构配置存单的力度也较强。总体来看,保险、理财、公募基金、货币基金等非银机构对存单的配置力度均较强,尤其保险、理财表现较为明显。一方面,资金宽裕背景下,存单配置相对于资金回购仍有一定的相对优势,另一方面,随着银行定期存款陆续到期,或有较多资金流向低风险固收类资管产品,也支撑了存单配置诉求。

展望后续,存单利率下行空间可能有限。

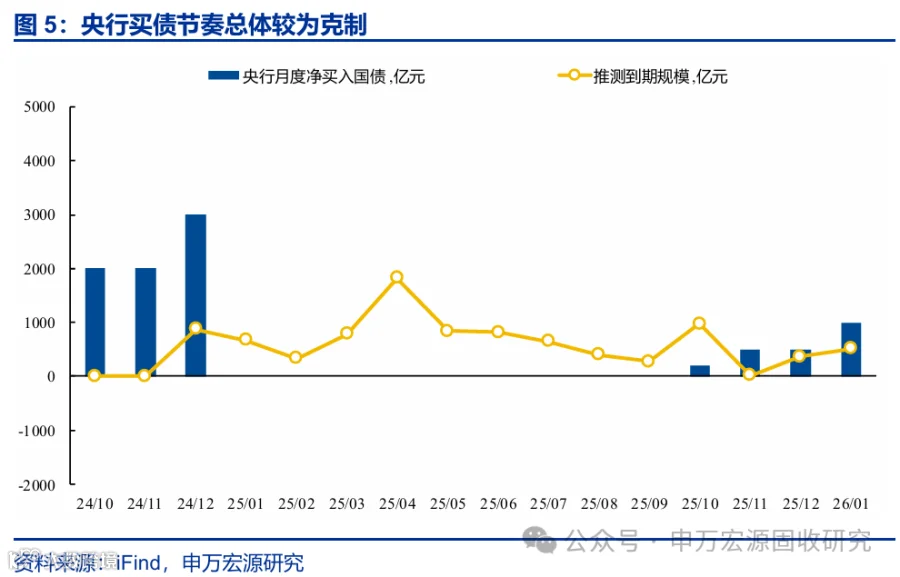

央行总量型货币政策工具使用相对克制,存单利率进一步下行的难度较高。目前央行中期流动性投放工具主要以买断式逆回购、MLF为主,期限都是1年以内,流动性能级要显著弱于买债、降准。但自2025年5月以后,央行暂未使用降准降息工具。尽管2025年10月开始恢复常态化买债,但买债规模总体较小,并且考虑到此前买入国债陆续到期,实际通过买债净投放的长期流动性也较为有限。展望后续,央行流动性投放或更多在数量层面支持财政发债,存单利率上行空间不大,但对存单利率下行的利好可能也较为有限。

存单呈现结构分化,中小行存单利率的下行难度可能相对更大。从央行流动性投放的传导链条来看,中小行本就处于中下游,获取成本相对更高。从存单需求来看,大行存单评级更高,需求更加充裕,但中小行存单可能会受制于评级约束,需求面临一定瓶颈。此外,随着监管更加规范,未设立理财公司的中小银行或将在2026年底清理理财业务,而中小行资管本是信用下沉的重要机构,这意味着后续中小行的存单需求或也将面临收缩压力,进一步制约中小行存单利率下行。

存单利率下行难度加大,或对配置盘买债动力造成较大制约,叠加3月两会后宽信用政策预期抬升,长债利率下行空间可能趋于收窄,建议谨慎对待长久期资产。存单视角来看,考虑到存单利率进一步下行的难度加大,或对银行等配置盘的买债动力造成较大制约,即使保险机构也更倾向于等待利率回调或者优先配置高股息权益资产,长债利率下行空间预计进一步收窄。中期展望来看,一方面,“十五五”开局之年宽信用政策有望陆续出台,银行信贷扩张也对负债端提出较高要求,并且宽信用预期可能抬升长债利率中枢,另一方面,政府债供给仍有压力,包括供给数量和发行期限,久期资产或面临一定风险。综合判断,中期视角下建议谨慎对待长久期资产,考虑到资金宽松的确定性更高,中短久期信用债性价比仍值得重点关注。

风险提示:宏观调控力度、金融监管、市场风险偏好、海外环境变化超预期。

1. 供需均较为友好,支撑存单利率平稳

2026年以来,尽管资金面面临了一些扰动,包括税期、跨节等因素,但存单利率走势总体平稳,从供给端和需求端来看,对存单利率都较为友好。

供给端来看,央行投放了较多相对中长期的流动性,银行存单净融资规模明显低于往年同期。实际上,自2025年四季度开始,央行流动性投放力度就明显增强,并且通过MLF、买断式逆回购等工具投放了较多相对中长期的流动性,并且恢复了常态化买债操作,对银行负债端补充效果也较为明显。从存单发行来看,年初以来银行存单净融资也明显低于往年同期水平。

需求端来看,资金宽裕背景下,非银机构配置存单的力度也较强。总体来看,保险、理财、公募基金、货币基金等非银机构对存单的配置力度均较强,尤其保险、理财表现较为明显。一方面,资金宽裕背景下,存单配置相对于资金回购仍有一定的相对优势,另一方面,随着银行定期存款陆续到期,或有较多资金流向低风险资管产品,也支撑了存单配置诉求。

2. 展望后续,存单利率下行空间可能有限

央行总量型货币政策工具使用相对克制,存单利率进一步下行的难度较高。目前央行中期流动性投放工具主要以买断式逆回购、MLF为主,期限都是1年以内,流动性能级要显著弱于买债、降准。但自2025年5月以后,央行暂未使用降准降息工具。尽管2025年10月开始恢复常态化买债,但买债规模总体较小,并且考虑到此前买入国债陆续到期,实际通过买债净投放的长期流动性也较为有限。展望后续,央行流动性投放或更多在数量层面支持财政发债,存单利率上行空间不大,但对存单利率下行的利好可能也较为有限。

存单呈现结构分化,中小行存单利率的下行难度可能相对更大。从央行流动性投放的传导链条来看,中小行本就处于中下游,获取成本相对更高。从存单需求来看,大行存单评级更高,需求更加充裕,但中小行存单可能会受制于评级约束,需求面临一定瓶颈。此外,随着监管更加规范,未设立理财公司的中小银行或将在2026年底清理理财业务,而中小行资管本是信用下沉的重要机构,这意味着后续中小行的存单需求或也将面临收缩,进一步制约中小行存单利率下行。

总体来看,近期资金面仍然平稳,但存单利率下行动力已经明显减弱。

3. 存单利率或制约长债空间,建议谨慎对待长久期资产

存单利率下行难度加大,或对配置盘买债动力造成较大制约,叠加3月两会后宽信用政策预期抬升,长债利率下行空间可能趋于收窄,建议谨慎对待长久期资产。存单视角来看,考虑到存单利率进一步下行的难度加大,或对银行等配置盘的买债动力造成较大制约,即使保险机构也更倾向于等待利率回调或者优先配置高股息权益资产,长债利率下行空间预计进一步收窄。中期展望来看,一方面,“十五五”开局之年宽信用政策有望陆续出台,银行信贷扩张也对负债端提出较高要求,并且宽信用预期可能抬升长债利率中枢,另一方面,政府债供给仍有压力,包括供给数量和发行期限,久期资产或面临一定风险。综合判断,中期视角下建议谨慎对待长久期资产,考虑到资金宽松的确定性更高,中短久期信用债性价比仍值得重点关注。

4. 风险提示

1、宏观调控力度超预期,可能带来基本面改善超预期。

2、金融监管超预期,可能带来债市较大波动。

3、市场风险偏好超预期,可能带来债市扰动。

4、海外环境变化超预期,可能通过政策对冲、基本面变化等渠道对债市产生较大影响。