来源:光大固收 作者:张旭

来源:光大固收 作者:张旭

近段时间,市场中对7D OMO降息的预期有所升温。这主要是不少投资者“判断”2月4日3M买断式逆回购的边际中标利率已降至1.4%。鉴于当前7D OMO利率也为1.4%,而3M和7D的央行资金利率之间通常会有一定的期限利差,因此一些投资者认为本次3M买断式逆回购利率的下行将倒逼7D OMO降息。

实际上,买断式逆回购和MLF操作采用的是固定数量、利率招标、多重价位中标的方式,边际中标利率由市场化形成,不具有政策利率的属性。人民银行加大流动性投放力度,买断式逆回购和MLF的量给得足一些,那么自然其边际中标利率就容易低一些。所以,买断式逆回购边际中标利率的下降与7D OMO降息之间并无必然的联系,或至少说是没有直接的联系。

进一步讲,买断式逆回购和MLF操作数量的确定在主观上是为了调控CD等货币市场利率,在客观上又会影响到工具本身的边际中标利率。因此,对于大多数投资者而言,关注可以实时获得的市场利率即可,没有必要过度关注央行操作的数量以及中标利率。

在2025年12月中央经济工作会议闭幕之后不久,3M、6M和1Y AAA级CD利率便处于稳健下行的趋势中。目前(注:2026年2月6日),上述三个品种的利率已分别较2025年12月的高点下行了5bp、6bp和8bp。这显然是货币政策加大逆周期调节力度的体现,未来两、三个月内政策利率降息亦是可以期待的。事实上,近期制约降息的内、外部因素均已明显缓解,政策何时实施主要取决于经济运行的状况。

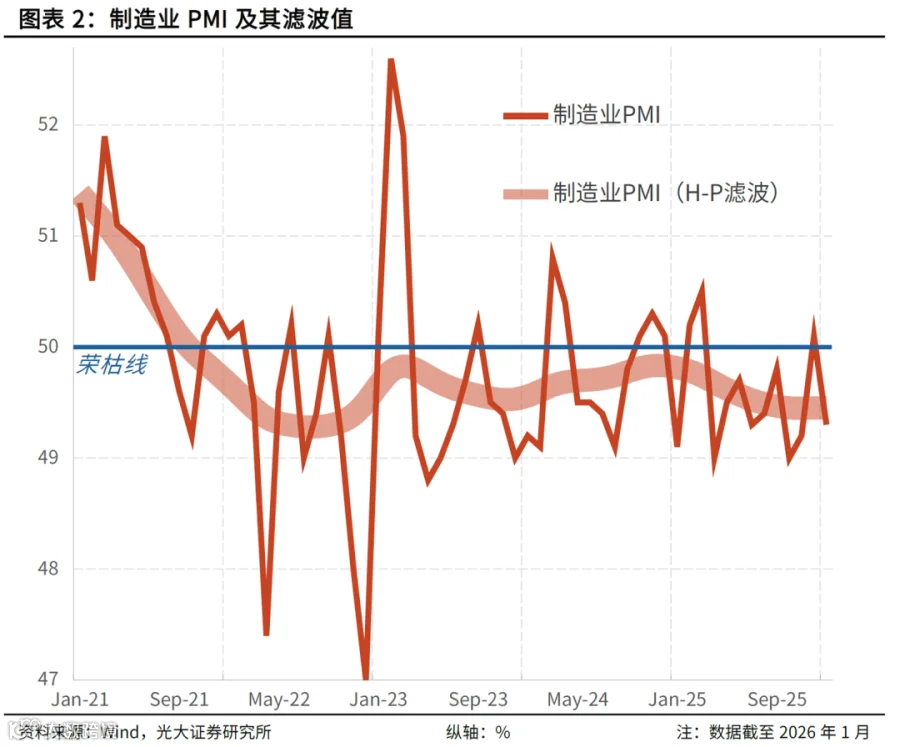

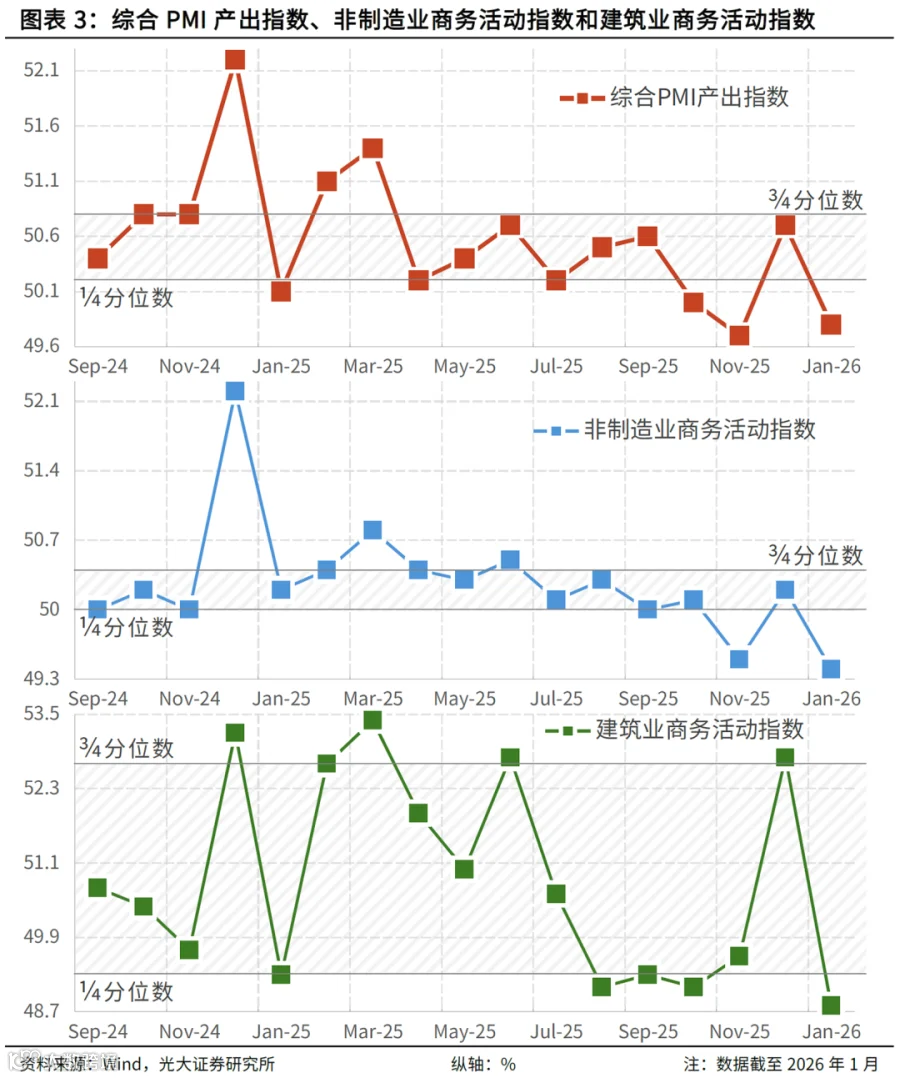

我们需要认识到,当前经济发展中的老问题、新挑战仍然不少,外部环境变化影响加深,国内供强需弱的矛盾突出。今年1月,制造业PMI降至49.3%,再次落入50.0%的荣枯线以下;综合PMI产出指数、非制造业商务活动指数和建筑业商务活动指数分别低于2024年9月以来的1/4分位数0.4个、0.6个和0.5个百分点。

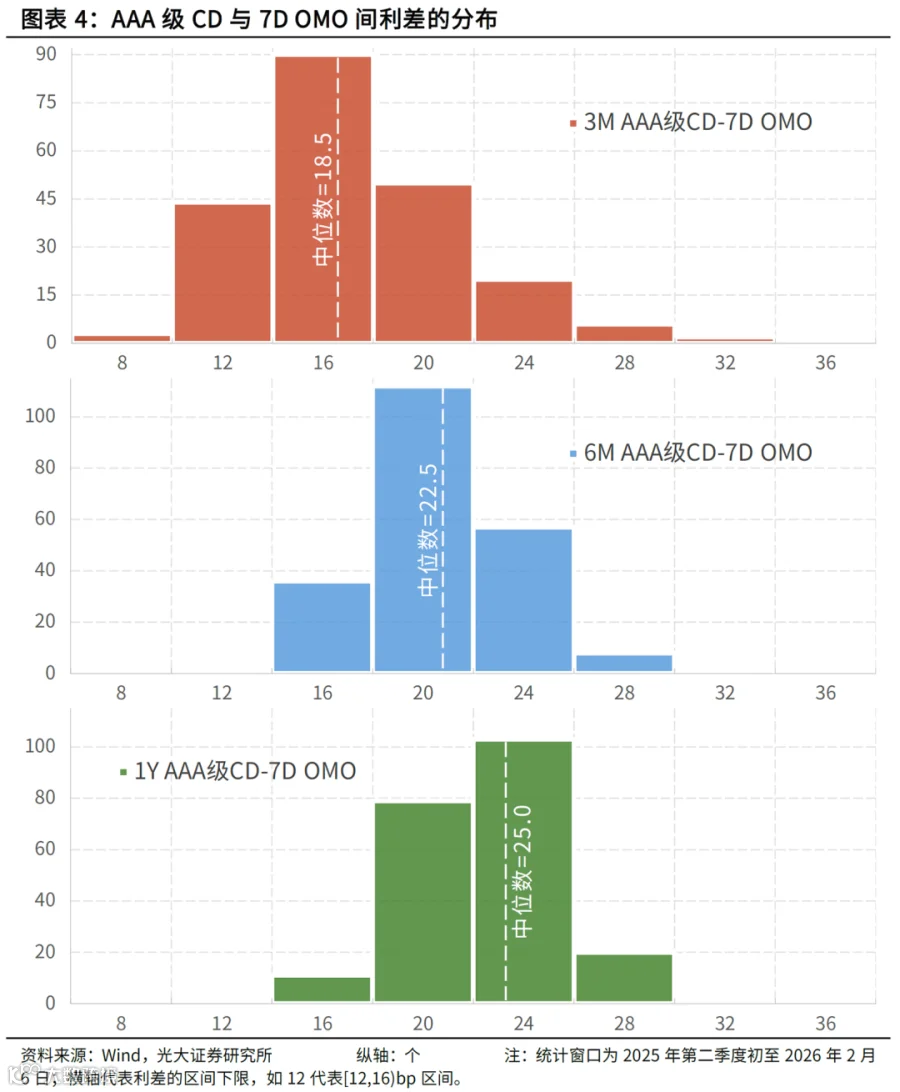

我们判断,在今年上半年内,CD利率还是有下行空间的。目前3M、6M和1Y AAA级CD利率分别为1.57%、1.58%和1.59%。假设7D OMO降息10bp的话,则上述三个期限的利率与7D OMO之间的利差便分别扩大至27.5bp、28.0bp和28.5bp,而25Q2以来上述利差的中位数只有18.5bp、22.5bp和25.0bp。(注:如果我们以2024年初至当前这段时间作为参照系,那么所得到的结论亦是差不多的,这段时间里利差的中位数分别为19.5bp、23.5bp和26.0bp。)

对于回购市场利率的走势,我们依旧维持2026年1月23日报告《如何看待近期DR001的上行?》中的观点,即判断央行无意引导DR001的月均值上行至恰好与7D OMO利率齐平的位置。也许,未来DR001的月均值会较同时期的7D OMO利率低1-7bp,资金波动率小的季初月低得多些,资金偏紧的季末月低得少些。

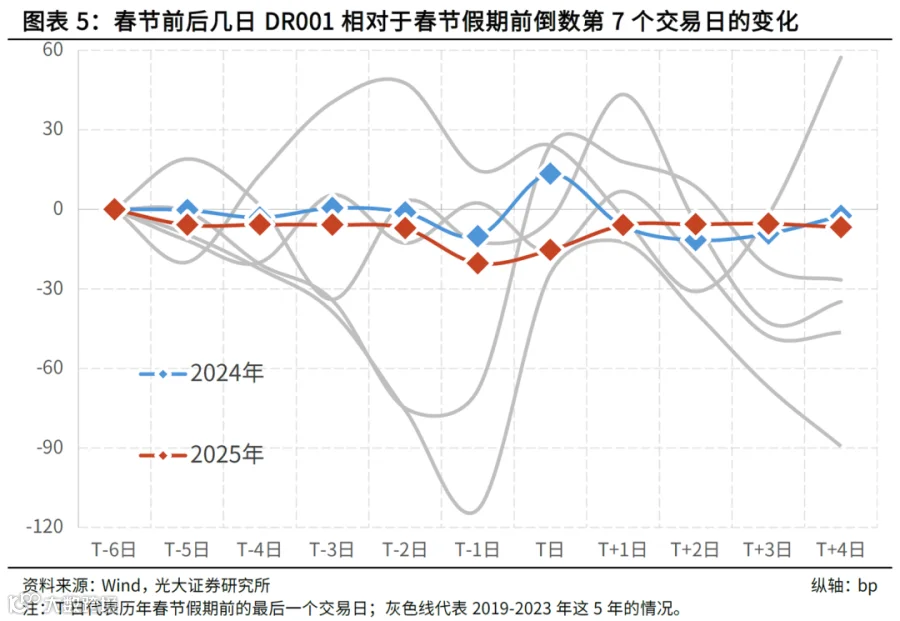

对于春节假期前后这段时间的资金面,投资者完全不必担心。一方面,近两年春节前后资金利率的波动已被精准平抑。另一方面,不仅下周(注:2月9-15日这周)大概率会有6M买断式逆回购和14D逆回购操作,而且复工后即将迎来MLF操作。

对于债券市场利率的走势,我们依旧维持2026年1月27日报告《“4.5%至5%”的预期与长债的收益率》中的观点,即认为2026年GDP增长目标设定为“4.5%至5%”的概率不低,在7D OMO降息预期形成后10Y国债收益率的中枢将“实实在在”地下移。而且我们需要再次指出的是,当前7D OMO降息的预期正在升温。