又有公司因为工资个税被查了,税务局翻了3年账,开出超84万的罚单。老板和会计一定注意了,2022年这样发工资=偷税!给员工发工资时,这些行为一定不要再有了!

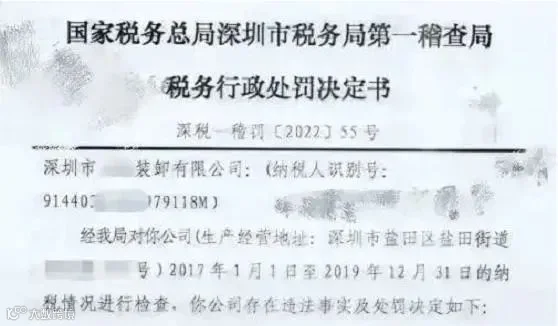

据深税一稽罚[2022]55号显示,税务局对深圳市某装卸有限公司2017年1月-2019年12月,总计3年的纳税情况进行了检查。通过银行代发工资明细、社保缴费清单、代扣代缴个税明细等证据资料,税务局发现并认定该企业存在以下涉税违法问题:

1、发放职工工资薪金,存在少代扣代缴“工资、薪金所得”个税的情形。具体2017年少代扣代缴个税21万余元,2018年少代扣代缴个税24万余元,2019年少代扣代缴个税2.8万余元。且经税务局责令后,也未补代扣代缴上述税款。

2、支付劳务报酬,存在少代扣代缴“劳务报酬所得”个税的情形。具体2017年少代扣代缴税款16万余元,2018年13万余元。同样,税务局责令后,公司也未进行补代扣代缴。

3、支付股东分红,存在少代扣代缴“利息、股息、红利所得”个税的情形。具体2017年涉及税款3.5万余元,2018年涉及税款1.5万余元,2019年涉及1977.2元。税务局责令后,也没有进行代扣代缴。

4、公司还存在没有按规定保管账簿、记账凭证和有关资料的违法行为。

针对上述四项涉税违法行为的处罚结果分别是:

1、对于应扣未扣“工资、薪金所得”个税税款1倍罚款:490035.48元。

2、对于应扣未扣“劳务报酬所得”个税税款1倍罚款:300128.34元。

3、对于应扣未扣“利息、股息、红利所得”个税税款1倍罚款:53321.06元。

4、对于未按规定保管账簿、记账凭证和有关资料处以罚款:2000元。

案例分析:

不算别的,单单罚款累计相加已经超过84万了,后果可以用“惨痛”来形容了。

当下税务部门的稽查手段有了质的提升,税收大数据、智慧稽查系统等方式的利用,让一些老的偷税路子已经彻底行不通了。基本上企业涉税数据上存在疑点,系统就能发现,研判确认后就很可能招来税务检查。

2022年可以说是对个税进行严查的一年,老板、财务、股东等应重视相关税务问题,千万不要抱有侥幸心理,不然一旦被查出偷逃税,不仅有补税、滞纳金、大额罚款,还会严重影响企业的纳税信用评级。

另外,如果不幸遇到了税务检查,记得一定不要恶意对抗和逃避,最好的方式是积极配合、整改,最起码这样可以让罚款的倍数少一些。

延伸学习:

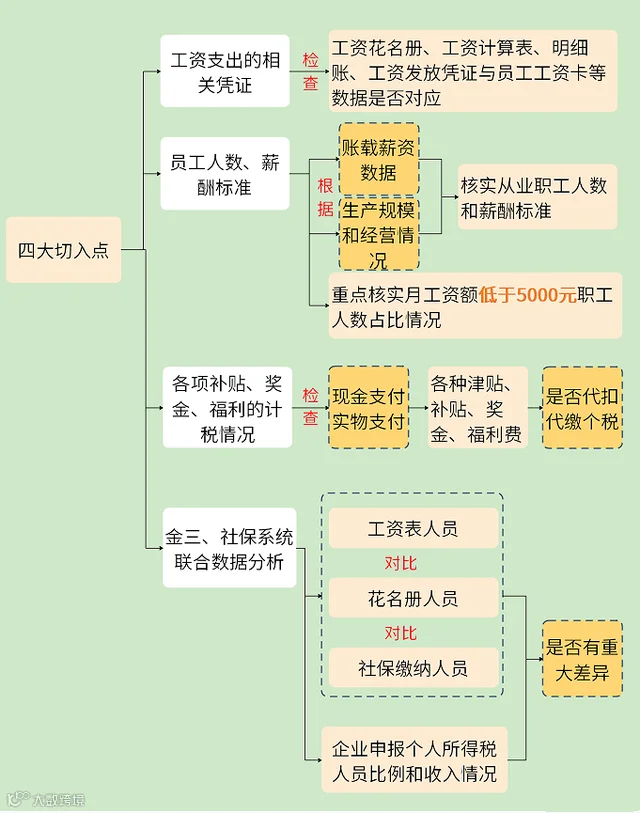

税务局一般都会从哪些方面来检查工资个税呢?透过各个公开的案例,我们发现税务局主要从:工资支出凭证、员工人数及工资金额、奖金福利开支、社保费缴纳情况等4个方面对企业职工薪酬进行检查。

具体情况,我们给大家做了一张图,让大家可以更为直观的学习了解:

2022年工资稽查重点,5种“避税”方法行不通了!

同时,我们建议企业在经营中,一定要注意出现以下9种涉税风险:

1、工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

2、人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会,或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;

(五)有关工资薪金的安排,不以减少或逃避税款为目的。

4、是否申报了个税

重点检查企业工资表上的人员,是否均在金税三期个税申报系统中,依法申报了“工资薪金”项目的个人所得税。

5、是否存在两处以上所得

根据《个人所得税自行纳税申报办法》(国税发[2006]162号)第二条第(二)项规定:“从中国境内两处或者两处以上取得工资、薪金所得的,应当按照本办法的规定办理纳税申报。”

第十一条第(一)项规定:“从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。”

个人取得两处及以上工资、薪金所得,应固定一处单位,携带个人身份证及复印件、发放工资、薪金的合同及发放证明,于每月15日前,自行向固定好的单位所在地税务机关合并申报个人所得税,多退少补。

6、是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

7、适用税目是否正确

重点检查企业是否存在在计算个税的时候,是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

8、年终奖计税方法是否正确

对于雇员当月取得的全年一次性奖金,采取除以12个月,按其商数确定适用税率和速算扣除数的计税办法。

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

9、免税所得是否合法

重点检查工资表中的免征个税所得的项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

▎本文部分素材来自网络整理,由云企智税APP整理,若需转载或引用请后台回复“转载”

▎本文部分素材来自网络整理,由云企智税APP整理,若需转载或引用请后台回复“转载”

TED

http://www.yunqkg.com

云企智税定位为企业与个人财税综合服务方案供应商,为企业提供各种降本增效的合法方案。