来源:固收亮话 作者:徐亮

来源:固收亮话 作者:徐亮

1、债市策略总结

1.1 债市观点及组合策略推荐

展望3月债市,从利率节奏来看重点关注两个问题:1.中东冲突带来的大类资产联动情况;2.国内货币政策是否有宽松的迹象。

从当前债券利率定价来看,目前10年国债利率略低于1.8%,市场进一步做多意愿不强(这一点可以从节后止盈情绪升温导致利率回升看出),不过地缘风险导致的风险偏好下降确实有较大概率使得近期利率脉冲下行,但也需要观察权益下跌情况,如果权益下跌后立即企稳,债券利率的下行空间也不大,预计10年国债活跃券低位在1.75%左右;而后续则需要关注大宗商品是否上涨带来通胀预期进一步升温,从而带动利率上行。另外,国内债券利率下行的另一个制约在于降息预期不高,如果两会后市场降息预期有所抬升,则10年国债利率有明显的交易机会。

因此,从利率节奏来看,中东冲突可能会使得债券利率脉冲下行,空间不大但会加大利率波动,预计10年国债低位在1.75%左右。重点关注两会后是否有货币政策宽松预期升温,如果货币政策有宽松空间,那么10年国债利率会有进一步下行空间。

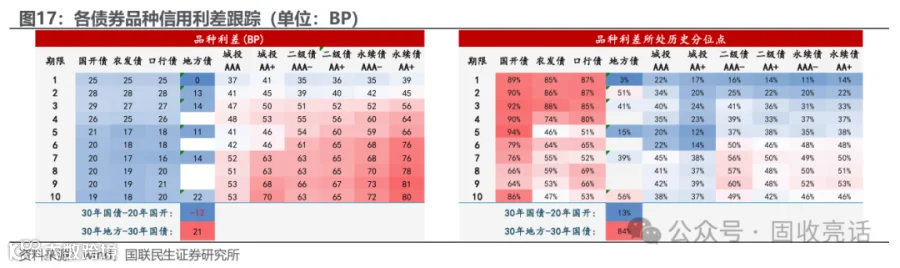

从债券品种机会上可以关注:1.高赔率交易性利率债位置,即10年国开债、30年活跃国债和50年国债。目前这些位置的赔率相对较好,如果债市没有明显调整压力,其相对和绝对表现预计均不错。另外,需要关注两会后的特别国债发行情况以及央行支持情况,不排除超长债可能阶段性出现明显的相对下行机会。2.信用债重点关注需求力量,由于信用利差当前不高,信用债的相对价值不算强,信用债的机会重点关注配置力量,例如3月即将迎来开放期的摊余债基中有约520亿元的产品时3-5Y的定开产品,届时,3-5Y期限的信用债的配置需求或将增加。3.短债预计继续偏稳,等待是否有宽松机会。存单等短端品种利率依然不高,相对资金利差也较低,但考虑资金收敛概率不大,因此短端品种明显调整压力较小,但想获得投资回报需要等待宽松。

1.2 债券择券思路及个券关注

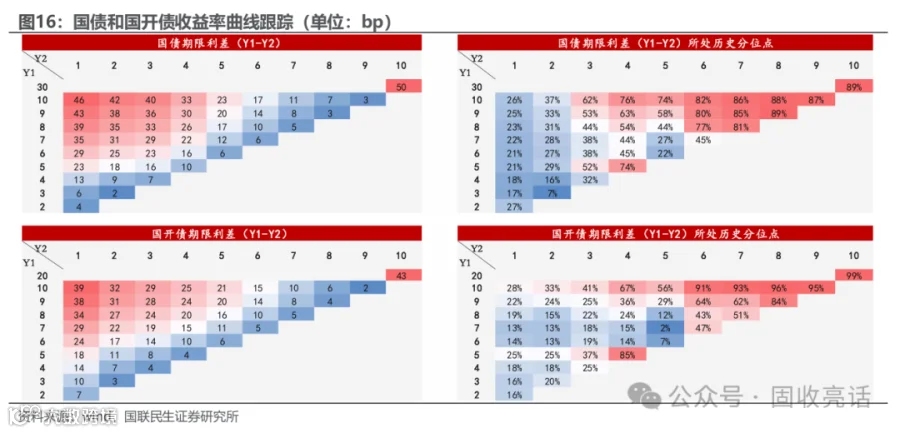

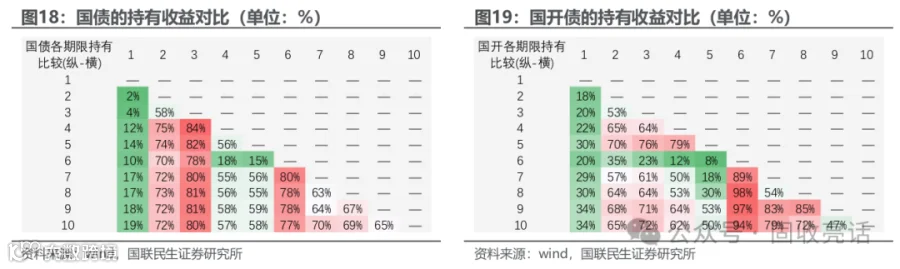

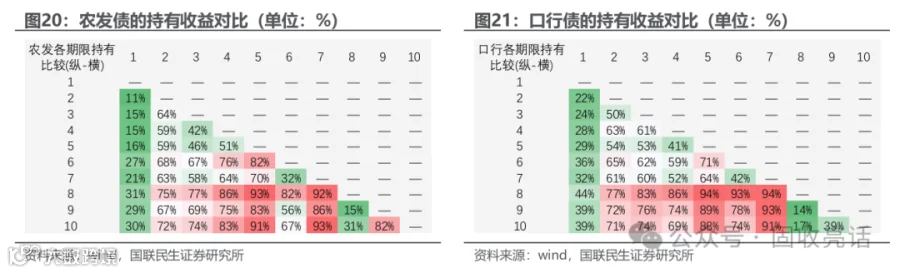

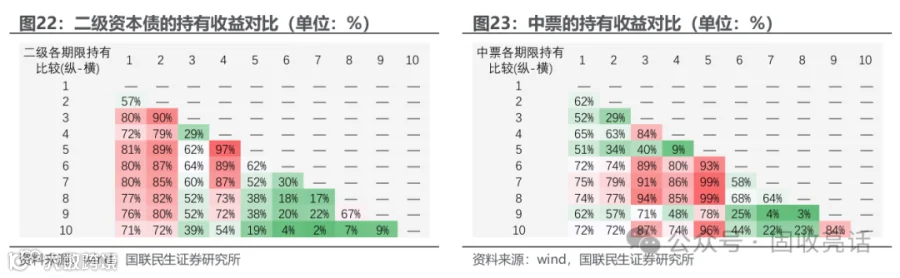

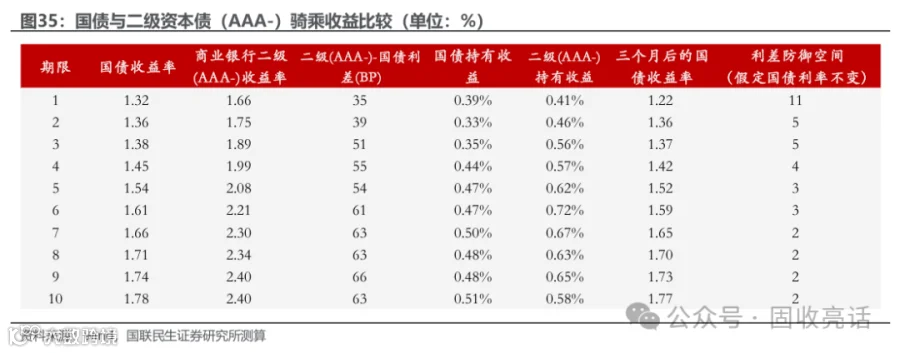

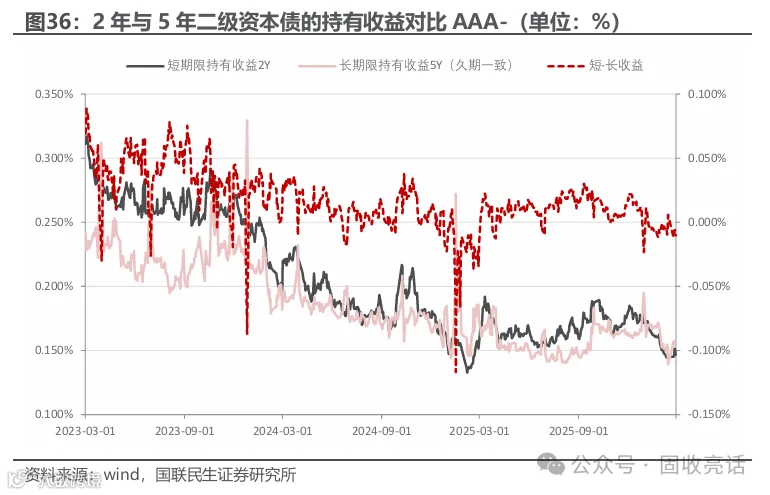

择券思路上,从曲线静态及持有性价比来看,国债关注4-5Y,10Y;国开关注5Y,9-10Y;农发关注8Y;口行关注8-9Y;二级资本债关注3Y,5-9Y;中票关注7-8Y。(10Y及以内选择)

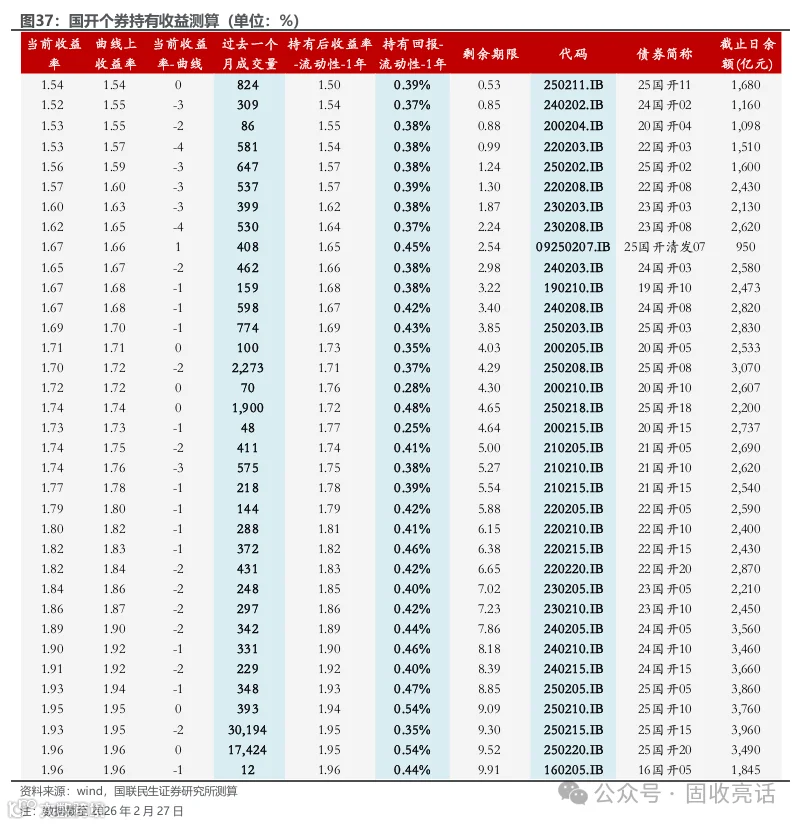

10年国开方面,目前250220-250215利差在3BP左右,当前250220已经切换至主力券,虽然26年的10年国开有可能会开始不断发行,但预计250220会维持一段时间的主力券(一般新券会在1-2个月左右成为下一个主力券),因此250220-250215利差相对合理,可以略微偏向250220。另外考虑到10年国开老券和非国开债与250215利差较低,因此当前10年证金建议继续重点关注活跃的250215和250220。

10年国债方面,当前250016-260005利差在1-2BP左右,考虑250016为次次新券,其主力券地位在后续被切换的概率会提升,新券260005可能会被给于更多流动性溢价。当前新老券利差不高,10年国债可以优先关注260005的价值;同时,如果250022在未来1个月流动性短暂有所提升,可能会使得250022表现稍强,但其持续成为主力券的机会不大,如果250022表现较好,可以逐步减少关注。另外,考虑此前国债在银行配置需求和央行买债影响下表现偏强,但10年国债利率目前点位偏低,如果央行降息并引导资金利率中枢下移,那么10年国债中枢才有下行机会。

30年国债方面,从30-10Y利差来看,目前主力券利差在44-45BP左右,虽然利差大幅下行逻辑尚未出现(可以关注后续二季度特别国债发行安排),但如果债市行情较好,30-10Y利差有概率向40BP左右靠拢。因此当前更建议关注超长国债的短期交易价值,待后续利差出现下行逻辑后,再重点关注超长国债的持有价值。

另外,从超长债个券对比来看,虽然新券票息征收增值税,但投资者目前考虑30年国债更多出于交易目的,长期持有意愿可能不强(这点从30-10Y利差中枢抬升看出),因此票息增值税影响不大,这导致了30年新老券利差并未明显压缩。因此,当前更建议优先关注有流动性的30年个券交易,从对比来看,次活跃券25T2利率水平与25T6一样,但25T2票息不收增值税,因此其赔率较主力券25T6更好一些,建议可以优先关注25T2,其次关注25T6。而如果基于超长债相对10年国债较高的利差而关注超长债持有价值,可以优先考虑50年国债25T3,50年国债利率明显高于30年老券,25T3-24T1利差在7-8BP左右。

综合来说,有六种择券思路:1.如果想参与高频交易,可以关注TL2606和25T2,25T6可以备选;2.赔率角度,超长债可以关注25T3;3.长端国开侧重250220;4.长端国债关注260005,250022如果有更强表现可以逐步减少关注;5.中端国开关注240208,250203,210215;6.中端国债关注250003,250007。

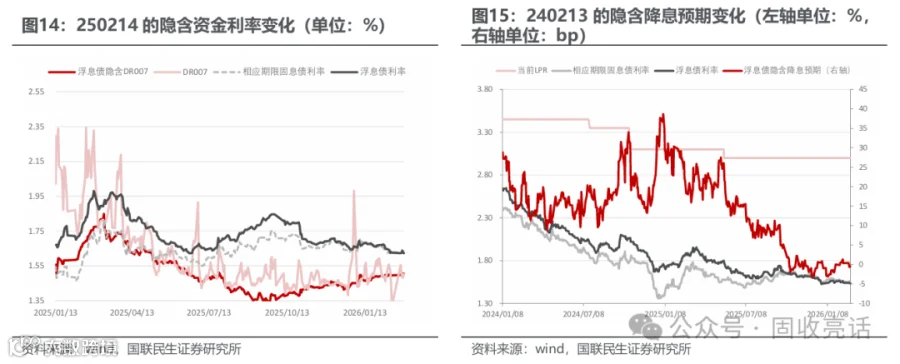

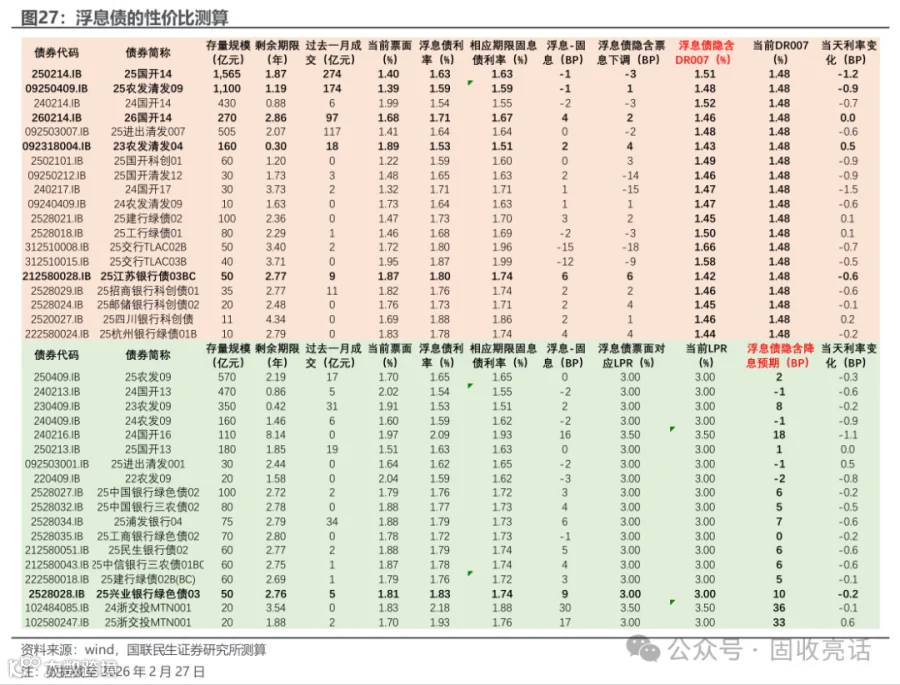

浮息债方面,建议重点关注260214,25农发清发09,250214,其风险不大,但超额同样略少,针对货币基金有一定吸引力。

1.3 国债期货

2、债市行情及指标跟踪分析

2.1 债市周度回顾

节后一周,债券利率整体小幅上行,具体来看:1.影响利率上行的主要因素是权益在节后表现较好,债市投资者在利率明显下行后的止盈情绪较强;2.而在中东地缘风险爆发后,因为风险偏好下降,债券利率在周六盘中下行。

2.2 机构持债成本跟踪

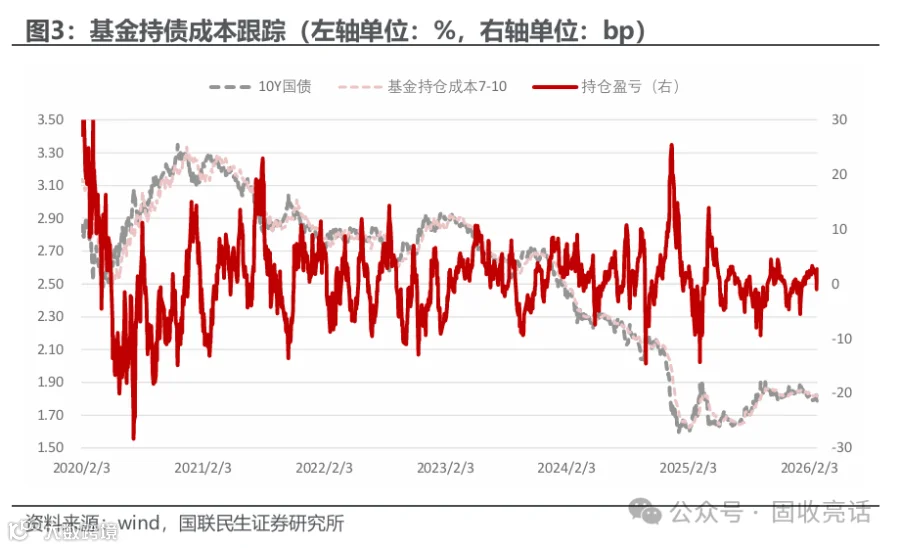

按照过去一个月交易数据滚动测算不同机构持有债券的大致成本,当前基金持有10年国债的成本在1.82%左右,保险也在1.82%左右。目前各机构短期持仓小幅盈利。

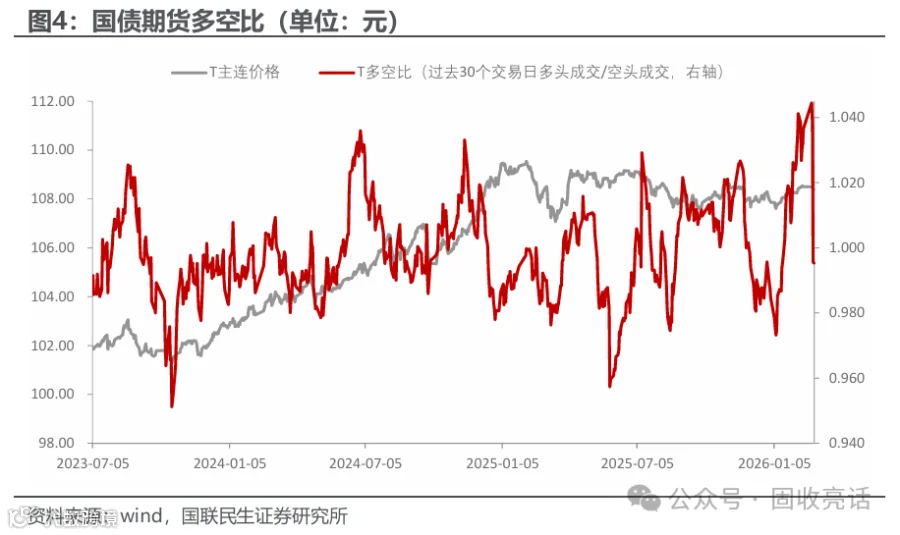

从国债期货投资者看法的角度,我们构建了国债期货多空比指标(多头成交量/空头成交量)。近期10年国债期货高位调整,多空比也从历史高位跟随下行,此前多头力量聚集较多的风险有所缓解。

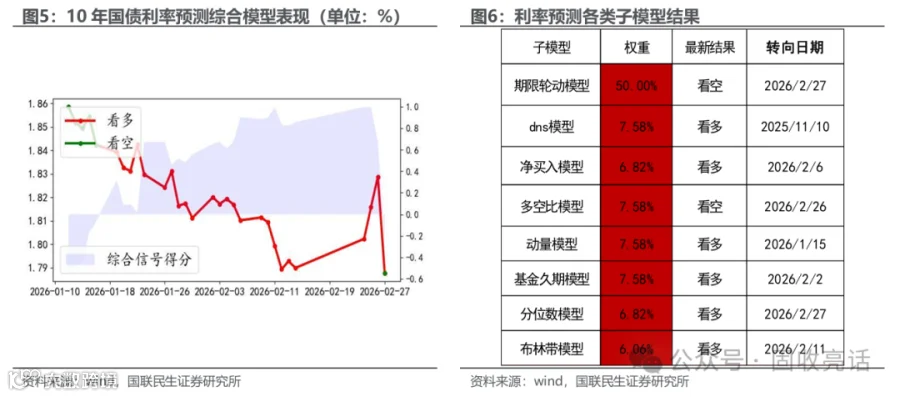

各子模型中,我们将期限轮动模型设置为主模型,期限轮动模型基于各机构过去一段时间内在不同点位上的交易力量分布特征来捕捉历史可比时刻,基于可比时刻利率下行的赔率来得到单边结果,期限轮动模型赔率大于1,模型看多。本周(截止0228)期限轮动模型赔率小于1,期限轮动模型转为看空,其余模型看多,目前综合模型看空。

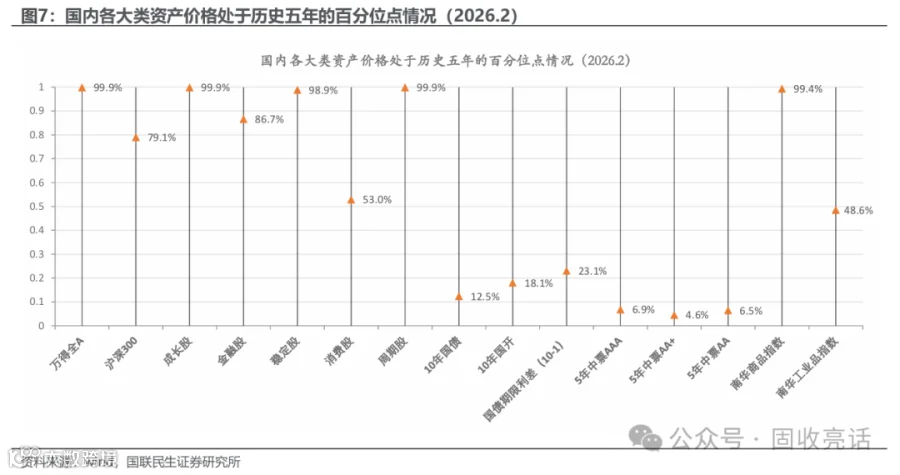

2.5 大类资产比较来看,债券估值不贵

根据大类资产的估值对比情况,截止最新交易日(2026.2.27):

1.横向对比来看,当前债券利率估值相对不高,部分权益板块和商品估值可能较债券更高一些。

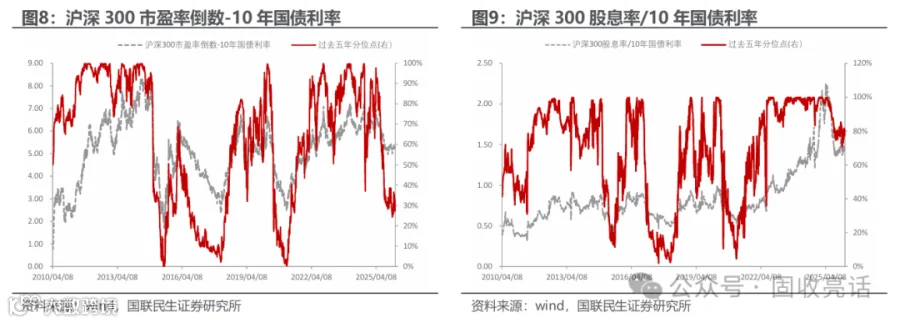

2.纵向对比来看,当前沪深300市盈率倒数-10年国债利率为5.29,处于过去五年32%的分位点;沪深300股息率/10年国债利率为1.47,处于过去五年81%的分位点。相对股市来说,债市估值不贵。

3.1 3月债市怎么看

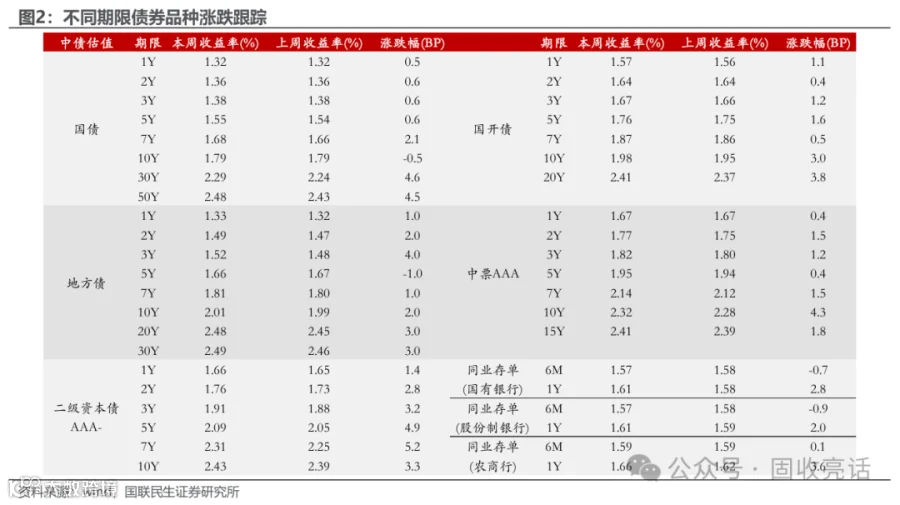

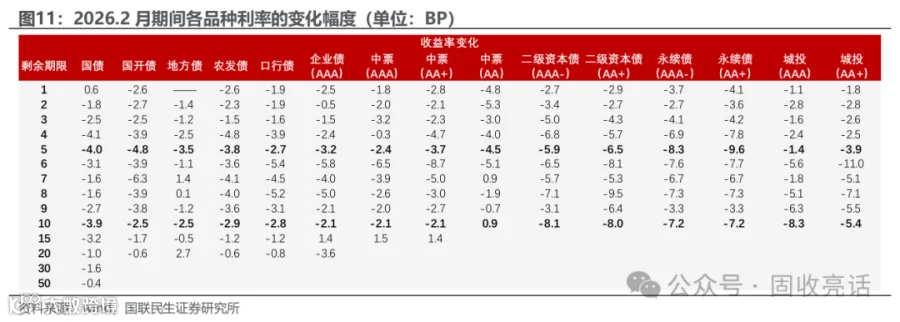

过去一周,短端上行,长端震荡,收益率曲线变平。国债期限利差(10-1Y)下行2BP至48BP左右。

展望3月债市,从利率节奏来看重点关注两个问题:1.中东冲突带来的大类资产联动情况;2.国内货币政策是否有宽松的迹象。

从当前债券利率定价来看,目前10年国债利率略低于1.8%,市场进一步做多意愿不强(这一点可以从节后止盈情绪升温导致利率回升看出),不过地缘风险导致的风险偏好下降确实有较大概率使得近期利率脉冲下行,但也需要观察权益下跌情况,如果权益下跌后立即企稳,债券利率的下行空间也不大,预计10年国债活跃券低位在1.75%左右;而后续则需要关注大宗商品是否上涨带来通胀预期进一步升温,从而带动利率上行。另外,国内债券利率下行的另一个制约在于降息预期不高,如果两会后市场降息预期有所抬升,则10年国债利率有明显的交易机会。

因此,从利率节奏来看,中东冲突可能会使得债券利率脉冲下行,空间不大但会加大利率波动,预计10年国债低位在1.75%左右。重点关注两会后是否有货币政策宽松预期升温,如果货币政策有宽松空间,那么10年国债利率会有进一步下行空间。

从债券品种机会上可以关注:1.高赔率交易性利率债位置,即10年国开债、30年活跃国债和50年国债。目前这些位置的赔率相对较好,如果债市没有明显调整压力,其相对和绝对表现预计均不错。另外,需要关注两会后的特别国债发行情况以及央行支持情况,不排除超长债可能阶段性出现明显的相对下行机会。2.信用债重点关注需求力量,由于信用利差当前不高,信用债的相对价值不算强,信用债的机会重点关注配置力量,例如3月即将迎来开放期的摊余债基中有约520亿元的产品时3-5Y的定开产品,届时,3-5Y期限的信用债的配置需求或将增加。3.短债预计继续偏稳,等待是否有宽松机会。存单等短端品种利率依然不高,相对资金利差也较低,但考虑资金收敛概率不大,因此短端品种明显调整压力较小,但想获得投资回报需要等待宽松。

3.2 债券择券思路

我们选取了关键债券的主要期限,结合资金水平进行持有回报的静态测算。在2月27日,择券思路上,从曲线静态及持有性价比来看,国债关注4-5Y,10Y;国开关注5Y,9-10Y;农发关注8Y;口行关注8-9Y;二级资本债关注3Y,5-9Y;中票关注7-8Y。(10Y及以内选择)

10年国开方面,目前250220-250215利差在3BP左右,当前250220已经切换至主力券,虽然26年的10年国开有可能会开始不断发行,但预计250220会维持一段时间的主力券(一般新券会在1-2个月左右成为下一个主力券),因此250220-250215利差相对合理,可以略微偏向250220。另外考虑到10年国开老券和非国开债与250215利差较低,因此当前10年证金建议继续重点关注活跃的250215和250220。

10年国债方面,当前250016-260005利差在1-2BP左右,考虑250016为次次新券,其主力券地位在后续被切换的概率会提升,新券260005可能会被给于更多流动性溢价。当前新老券利差不高,10年国债可以优先关注260005的价值;同时,如果250022在未来1个月流动性短暂有所提升,可能会使得250022表现稍强,但其持续成为主力券的机会不大,如果250022表现较好,可以逐步减少关注。另外,考虑此前国债在银行配置需求和央行买债影响下表现偏强,但10年国债利率目前点位偏低,如果央行降息并引导资金利率中枢下移,那么10年国债中枢才有下行机会。

30年国债方面,从30-10Y利差来看,目前主力券利差在44-45BP左右,虽然利差大幅下行逻辑尚未出现(可以关注后续二季度特别国债发行安排),但如果债市行情较好,30-10Y利差有概率向40BP左右靠拢。因此当前更建议关注超长国债的短期交易价值,待后续利差出现下行逻辑后,再重点关注超长国债的持有价值。

另外,从超长债个券对比来看,虽然新券票息征收增值税,但投资者目前考虑30年国债更多出于交易目的,长期持有意愿可能不强(这点从30-10Y利差中枢抬升看出),因此票息增值税影响不大,这导致了30年新老券利差并未明显压缩。因此,当前更建议优先关注有流动性的30年个券交易,从对比来看,次活跃券25T2利率水平与25T6一样,但25T2票息不收增值税,因此其赔率较主力券25T6更好一些,建议可以优先关注25T2,其次关注25T6。而如果基于超长债相对10年国债较高的利差而关注超长债持有价值,可以优先考虑50年国债25T3,50年国债利率明显高于30年老券,25T3-24T1利差在7-8BP左右。

综合来说,有六种择券思路:1.如果想参与高频交易,可以关注TL2606和25T2,25T6可以备选;2.赔率角度,超长债可以关注25T3;3.长端国开侧重250220;4.长端国债关注260005,250022如果有更强表现可以逐步减少关注;5.中端国开关注240208,250203,210215;6.中端国债关注250003,250007。

浮息债方面,建议重点关注260214,25农发清发09,250214,其风险不大,但超额同样略少,针对货币基金有一定吸引力。

4、国债期货

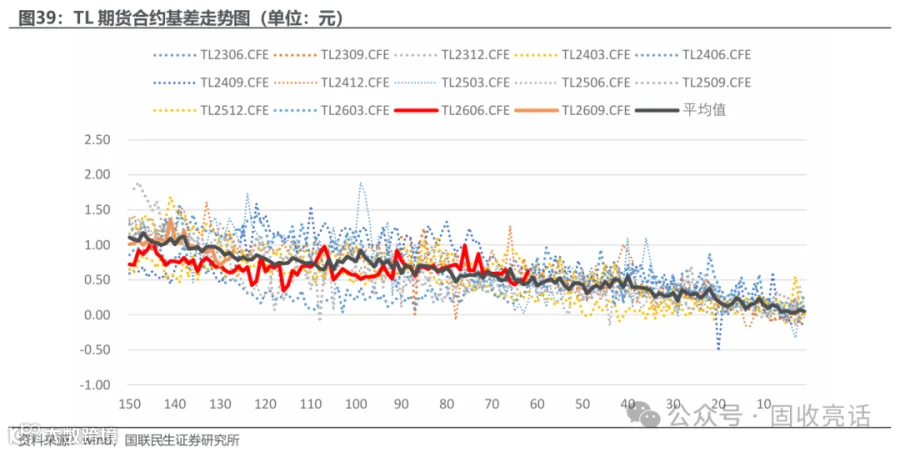

过去一周,主力合约除TF合约外,其余合约表现不及现券。当前2606合约中,TL2606合约基差处于历史中性水平,还有继续压缩空间,其余合约基差均稍低。同时考虑T合约多空比已经由高位明显回落,期货多头拥挤现象缓解,如果想参与利率下行交易,可以优先考虑价格合适的TL2606合约,其相对价值较强,绝对价值需要投资者把握好交易节奏。

5、风险提示

1)政府债发行节奏加快。如果后续政府债发行节奏较快,资金面可能会有波动。

2)经济增长预期显著变化。当前通胀预期升温,但需求是否配合需要观察,如果后续经济增长预期也再度加强,债券利率调整风险会较大。

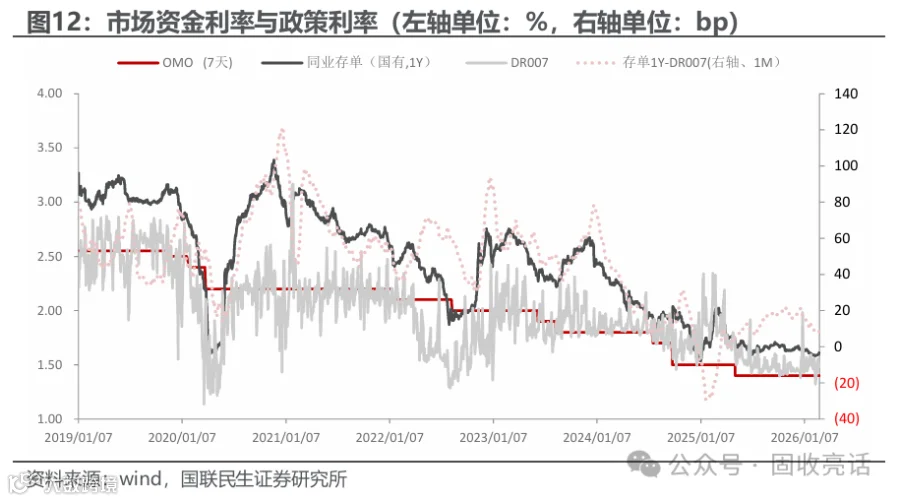

3)货币政策的不确定性。近期资金面稍微收敛,虽然央行流动性投放较多,但资金利率还是较之前宽松时更高,后续需要关注货币政策流动性投放的持续性。

4)流动性风险。个券之间流动性有差异,可能会导致组合收益的差异。

5)利率波动风险。当债市利率发生波动的时候,最优个券的偏好可能发生变化。

6)测算风险。实际情况与测算假设可能不一致,从而导致结论不适用。