来源:郁言债市 作者:刘郁、瑞鸿、青青、思源

来源:郁言债市 作者:刘郁、瑞鸿、青青、思源

摘 要

2026年2月28日,美国和以色列联合对伊朗发起“先发制人”的军事打击,随后伊朗宣布将对以色列发动“毁灭性打击”,同时也对美国在中东部署的军事基地予以还击,28日阿联酋、巴林、科威特、沙特等海湾多国均发生爆炸,中东区域地缘冲突全面加剧并扩散。

以史为鉴,“涨在预期,卖在现实”

面对突如其来的纷争升级,各类资产将如何演绎,“战争时长”或是决定行情发酵程度的关键变量。回顾历史,美方在中东区域主导的战争往往以两种形式收场,其一为闪电战,如2025年6月的伊以冲突;一旦闪电战无法取得决定性突破,战争便会演变成第二类结果,拉锯战,典型案例为2003年3月的伊拉克战争。

战争冲突对资产价格的影响,基本呈现“涨在预期,卖在现实”的特征。如果冲突爆发突然,之前的市场预期并不充分,可能在开战首个交易日,资产价格大幅脉冲,而随后涨跌势均收窄,甚至逆转。战争开启之后,各类资产价格的走向,与市场对战争持续时长的预期变化密切相关。初期往往都是以闪电战作为基准预期,如果中间由闪电战演变为拉锯战,资产价格会再起波澜。

而这其中原油价格的弹性最大,对战事变化最为敏感。其次是股市,美股对开战后的波澜更为敏感,而A股则在开战初期受冲击更大。金银再次之,黄金往往是涨在开战之前,或者初期,战争开启后,基本呈现下跌态势,白银走势与黄金相似,不过由于避险属性更弱,涨跌幅度也更小。最后是债市,国内债市往往受影响较小,更多由股市情绪传导。

本轮美伊冲突走向与资产展望

本轮冲突,由以色列和美国主动发起,伊朗反击的强度,较去年的12日战争时期明显扩大。往后看,对美国来说,这场战争的成本不能太高,扩大至全面地面战争的可能性不大。但冲突持续的时长,取决于伊朗内部的变化,可能有两种情景:一是基准情景,领导层更迭后,乱局限于伊朗内部。地缘风险主要影响油价,也就是霍尔木兹海峡能否通行。在实力差距之下,伊朗可能选择让步,以换取谈判重启。冲突持续阶段,市场避险。启动谈判之后,市场风险偏好回温。另一种极端情景,如伊朗强硬派上台,冲突烈度可能进入螺旋上升。对油价、贵金属、股市的影响相对较大,且持续时间更长。

风险提示:中东地缘政治风险升级。美国经济、就业和通胀走势超预期,美联储货币政策超预期。货币政策出现超预期调整。财政政策出现超预期调整。

正 文

2026年2月28日,美国和以色列联合对伊朗发起“先发制人”的军事打击,随后伊朗宣布将对以色列发动“毁灭性打击”,同时也对美国在中东部署的军事基地予以还击,28日阿联酋、巴林、科威特、沙特等海湾多国均发生爆炸,中东区域地缘冲突全面加剧并扩散。

面对突如其来的纷争升级,各类资产将如何演绎,“战争时长”或是决定行情发酵程度的关键变量。回顾历史,美方在中东区域主导的战争往往以两种形式收场,其一为闪电战,如2025年6月的伊以冲突;一旦闪电战无法取得决定性突破,战争便会演变成第二类结果,拉锯战,典型案例为2003年3月的伊拉克战争。接下来我们对过往这两次冲突进行复盘,以期为本次冲突后各类资产表现建立参考系。

总体来看,战争冲突对资产价格的影响,基本呈现“买在预期,卖在现实”的特征。如果冲突爆发突然,之前的市场预期并不充分,可能在开战首个交易日,资产价格大幅脉冲,而随后涨跌势均收窄,甚至逆转。战争开启之后,各类资产价格的走向,与市场对战争持续时长的预期变化密切相关。初期往往都是以闪电战作为基准预期,如果中间由闪电战演变为拉锯战,资产价格会再起波澜。

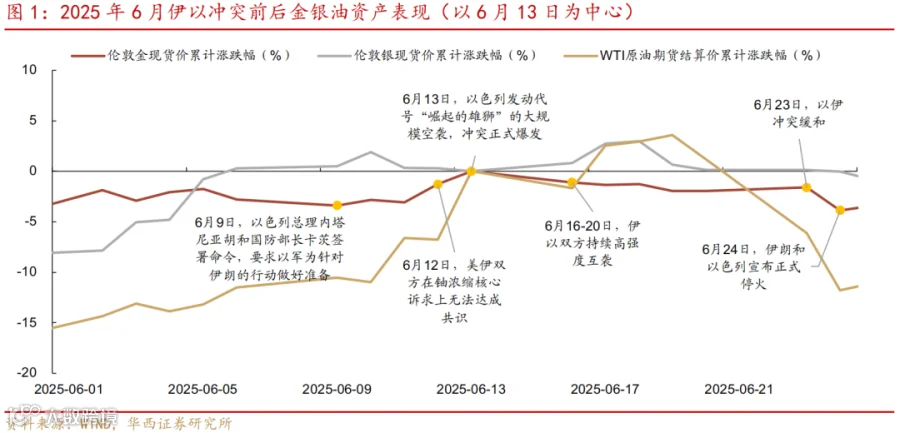

1、2025年6月伊以冲突

核问题是伊以冲突的主要矛盾。长期以来,以色列奉行核模糊政策,并视伊朗核计划为生存威胁;伊朗则坚持核技术权利,持续推进铀浓缩活动。双方长期通过网络攻击、暗杀核科学家等手段互相遏制。2024年4月,两国冲突由代理人战争升级为直接军事冲突,4月1日,以色列空袭伊朗驻叙利亚大使馆;4月13日,伊朗首次对以色列本土发动袭击。2025上半年,伊朗与以色列多次相互发出军事威胁。4月起至6月冲突爆发前,美伊已经进行五轮会谈,但在铀浓缩上限等核心问题上分歧较大,谈判停滞。

2025年6月,中东地缘冲突激化。6月7日,伊朗突然公开以色列核设施的详细坐标、内部结构等核心情报,触动了以色列的国家安全底线。时至6月12日,国际原子能机构(IAEA)发布决议,认定伊朗未履行核不扩散义务。在此背景下,美伊双方在铀浓缩核心诉求上无法达成共识,外交解决伊朗核问题的窗口完全关闭。同时,以色列总理内塔尼亚胡与国防部长卡茨正式签署对伊军事行动命令,以军完成全部战前部署,敲定空袭行动时间。

6月13日,冲突正式爆发。美伊第六轮核谈判原定于6月15日举行,而以色列在谈判前夕,对伊朗发动代号“崛起的雄狮”的大规模空袭。6月13日晚至14日凌晨,伊朗伊斯兰革命卫队发动代号“真实承诺 - 3”的报复行动,袭击以色列特拉维夫、海法等核心城市、军事基地与能源设施。在此之后,冲突持续升级。6月14日,以色列持续空袭伊朗炼油厂等能源设施,扩大打击范围;伊朗发动第二轮大规模导弹袭击,打击以色列海法战略设施。6月16-20日,伊以双方维持高强度互袭,打击范围从核设施、军事基地全面扩展至能源、军工、指挥中枢与民用关键设施,伊朗首次动用远程弹道导弹,以军持续空袭德黑兰等核心城市,冲突烈度与范围不断升级。6月21日,美军介入冲突,发动代号 “午夜之锤”的军事行动,出动 B-2 隐形轰炸机,投掷GBU-57巨型钻地弹,对伊朗福尔道、纳坦兹、伊斯法罕三处核设施发动精准打击。特朗普宣布“彻底清除”伊朗核心核设施,宣称此次打击使伊朗核计划显著延缓。

6月23日,冲突缓和。美东时间6月23日晚,特朗普宣布以色列与伊朗已就“全面彻底停火”达成一致,公布分阶段停火时间表,即伊朗先行停火,12 小时后以色列跟进停火,24 小时后冲突正式全面结束。6月24日午后,伊以停火协议正式生效,这场持续12 天的直接军事冲突宣告暂停。

在这一过程中,原油价格弹性最大,呈现典型的“脉冲-回吐”行情。战争酝酿期(6月2-12日),WTI原油期货(以下简称WTI)上涨13%,率先反映地缘风险升温。6月13日以色列空袭伊朗,WTI当日涨幅即达7.55%,13-20日累计上涨11.04%,市场集中定价霍尔木兹海峡封锁的风险。21日美军直接空袭伊朗核设施后,23日WTI盘中一度上涨6%并突破74美元/桶。然而转折同样出现在6月23日,伊朗对美军驻卡塔尔基地的报复性打击被市场解读为“精心策划的克制行为”,原因在于打击未触及霍尔木兹海峡,且提前发出大量预警,供应中断的极端恐慌迅速消退,当日WTI大跌8.95%至63.75美元/桶,冲突爆发以来涨幅几乎全部回吐。

金价逆势下跌,展现出“涨在预期,卖在落地”的特征。伦敦金在4月触及3500美元/盎司高点后,连续数周横盘整理,战争酝酿期(6月2-12日)仅小幅上涨3%,涨幅远逊于同期原油。6月13日冲突爆发当日,伦敦金上涨1.4%,但随后16-20日从3433美元/盎司持续回落至3368美元/盎司,主要受到三重压制:美联储维持鹰派立场支撑美元走强、市场预期冲突将在短期内结束、以及金价已经处于高位引发获利了结。6月23-24日停火消息落地后,伦敦金进一步下跌1.14%。

美股受冲击较小,纳斯达克指数从6月9日至20日累计下跌0.42%,其中6月13日(冲突升级当日)下跌1.30%,这一跌幅在后一交易日迅速修复。6月23日冲突缓和后,美股迎来反弹,纳斯达克指数在6月23-25日累计上涨2.71%。

美债主要在定价战争背后的通胀影响。伊以冲突前夕,6月1-12日WTI原油价格涨幅已达到13%,13日单日涨幅达到7.6%,美债市场相应陷入恐慌情绪,13-16日,10年期美债收益率由4.36%上行至4.46%。不过后续战争带来的避险情绪也逐渐成为美债的利多因素,17-24日10年期美债收益率由4.46%高位下行至4.30%。

A股市场的表现,与冲突酝酿-爆发-缓和的过程相契合,涨跌幅度相对美股还大一点。6月7日以前,市场曾经历短暂的反弹,依然处于2025年5月以来的震荡状态之中。6月9日(周一),行情由上涨转为震荡,并随6月13-20日冲突升级而持续调整,万得全A累计下跌2.16%。6月23日冲突缓和,市场迎来大幅反弹,万得全A在6月23-25日大幅上涨3.84%,强势突破5-6月的震荡上沿,开启了7-8月的持续上涨行情。行业方面,在6月7-12日的冲突酝酿阶段,有色金属涨幅领先;6月13-20日冲突升级阶段,SW银行、石油石化指数分别逆势上涨1.69%和1.00%。而在6月23-25日冲突缓和后,非银金融涨幅领先,主要与当时市场反弹力度较强,催化牛市预期;计算机同样领涨,或受益于市场风险偏好回升;SW石油石化指数下跌1.70%,成为在此期间唯一下跌的行业。

与其他资产相比,国内债市则更多地定价内生因素。6月13-23日,10年国债收益率整体持稳于1.64%附近,影响债市定价的变量主要有三个,分别为中美关税谈判结果、资金面的边际变化、央行买债是否重启。中东地缘冲突对国内债市的影响,主要通过股市涨跌传递,如6月24日国内股市受伊以停火协议等利好大幅上涨,债市情绪也相应受到压制,10年国债收益率单日上行1bp至1.65%。

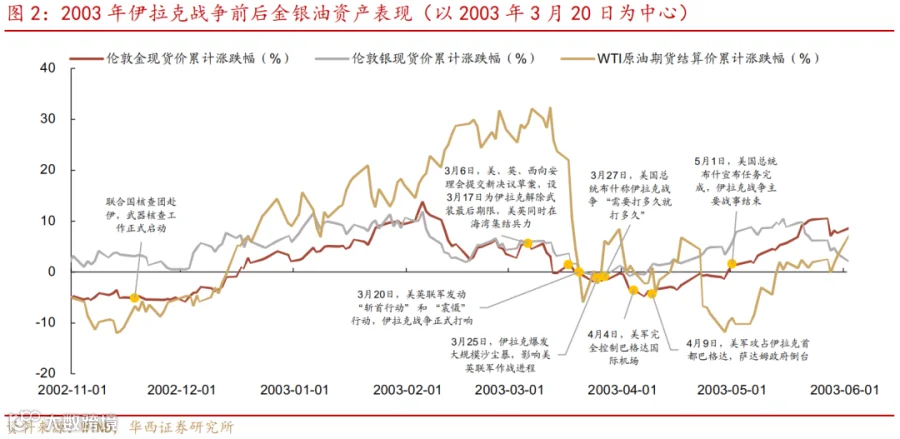

2、2003年伊拉克战争

伊拉克战争的核心矛盾是地缘政治冲突。美国作为超级大国试图重塑中东地区秩序,推翻“绊脚石”萨达姆政府,新建亲美政权,从而更好的掌握海湾地区的石油命脉以及达成军事战略目的。而萨达姆政权试图维持伊拉克的地区大国位置,挑战美国的中东霸权,两国关系在1991年海湾战争后始终处于紧张状态。

“911”事件是伊拉克战争的直接导火索。2001年9月11日,世界贸易大厦和五角大楼发生恐怖袭击,美国指责萨达姆为罪魁祸首,将打击恐怖主义与推翻萨达姆政权相结合。2001年11月27日,国防部长指示中央司令部制定一项计划,以武力推翻萨达姆政权。2002年1月军事行动总指挥与国防部队召开一系列会议,在海湾战争结束后制定的1003号作战计划(OPLAN1003)的基础上进行修改,作战模式延续了海湾战争的风格,即动用大规模部队,在开始阶段实施连续的空中打击。最终敲定了“速战速决”的阶段作战计划(1003V号)并于8月5日向总统汇报,该计划在2003年2月13日获批执行。

开战前夕,伴随美方的一系列动作和媒体渲染,市场普遍预期战争将在短时间内结束。2003年3月6日,美、英、西向安理会提出新决议草案,要求将3月17日作为伊拉克解除武装的最后期限,同时美军和英军在海湾集结兵力。15日,萨达姆签发总统令,将伊拉克全境划分为四大军区,以应对即将到来的战争。16日,美国、英国和西班牙领导人会晤,决定给外交努力一个最后期限。17日,布什政府向萨达姆发出最后通牒,要求其48小时内离开伊拉克;而萨达姆拒绝流亡建议,表示将在全球范围内抗击美国。战争何时爆发的不确定性下降,同时在美国媒体的渲染下,市场对伊拉克战争持有“速战速决”的乐观预期。

正式开战后,美军推进速度不及预期,从闪电战升级为拉锯战。3月20日,美英联军向伊拉克发动代号为“斩首行动”和“震慑”行动的大规模空袭和地面攻势,战争正式打响。然而美英的首轮攻势“斩首行动”并未成功,萨达姆通过电视露面稳定军心。25日伊拉克爆发大规模沙尘暴,也影响了作战进程。战况意外焦灼,使得美军改变了“速战速决”的策略,27日,时任美国总统布什表示“战争需要打多久就打多久”。28日,时任英国首相布莱尔也称,伊拉克战争将是一场“持久而艰难的”战争。

4月初美军紧急调整部署,迅速攻占巴格达并结束主要战事。在战争局势迟滞后,美军进行了紧急部署调整,从而为后续战局快速推进铺平了道路。3月27日,国防部长宣布大规模增兵,同时派遣士兵空降伊拉克北部,开启北方战线,重型装备等预计在4月初集结完毕。4月2日,美军成功营救战俘,形成了三面围攻巴格达(伊拉克首都)的态势,并对巴格达发起总攻;3日占领巴格达国际机场的一部分;4日控制整个机场。9日,美军成功攻占巴格达,萨达姆政府倒台。5月1日,时任美国总统布什宣布任务完成,主要战事结束,但仍然面临战后重建和搜寻大规模杀伤性武器等困难的任务。

原油在战前充分定价,开战即刻出清。伊拉克战争爆发后,伊拉克原油产量从2月的近2500千桶/日骤降至4月的118千桶/日,降幅占当时全球原油供给的3%,实际供应冲击显著。但油价的主升浪实际发生在战前酝酿期,WTI从24.35美元/桶最高攀升至39.99美元/桶,最大涨幅约64%,市场充分计入了战争预期与供应中断恐慌。随着战事临近,确定性增加触发风险溢价出清,开战前夕(3月13-19日),WTI已提前大幅回落22.39%,3月20日正式开战后两天,WTI再跌8.34%至26.91美元/桶。3月24-31日,战事胶着引发从“闪电战”到“泥潭化”的预期修正,WTI脉冲上涨15%,不过未达到前期高点。4月,随战事提速,WTI震荡跌14%至25.04美元/桶,期间也因巴格达巷战的未知性,一度出现11%的阶段性反弹。

金银同样呈现教科书级别的“买预期、卖事实”。战前酝酿期,伦敦金自2002年11月联合国启动新一轮武器核查后持续攀升,至2003年2月初见顶,最大涨幅约20%,此后至开战前已回落近10%。3月20日正式开战当天伦敦金下跌1.4%,次日再跌3.3%,避险溢价快速出清;3月24-31日战场陷入僵局期间短暂反弹3.5%,4月1-8日随战事加速推进再度回落4.36%。白银走势与黄金方向一致,但弹性更弱。战前最大涨幅约11%,3月20日仅微跌0.2%,次日下跌1.4%,基本在3月21日便已回吐2002年10月以来的全部涨幅;3月24-31日反弹2.53%,4月1-2日再度回落1.35%。

值得注意的是,4月初至5月中旬战争走向尾声时,金银驱动逻辑已从地缘避险切换为美元贬值叠加超跌修复,4月初-6月中旬美元指数一路下跌8.6%至阶段性低点91.8,金银价格随之出现修复性回升,4月8-21日伦敦金上涨15%,4月3日-5月5日伦敦银上涨9%,但均未能突破2月初的战前高点。

美股市场主要围绕战争持续时长的预期波动。2002年末到2003年初,由于伊拉克战争爆发的可能性极高但不确定性较强,股价承压。2002年11月29日至2003年3月11日期间,道琼斯指数累计下跌15.76%。而在2023年3月,即将开战和战争开启,并发动猛烈攻势后,市场“速战速决”的预期推升美股,道琼斯指数在3月12-21日期间累计上涨13.26%。然而后续随着美军推进速度受阻,“持久战预期”导致股价回调,3月24-31日道指跌幅为6.22%。

美债收益率则随战争推演,呈现先下后上的反转行情。3月21日战争打响后,美债收益率快速由上转下,直至6月13日,10年美债收益率由4.11%持续下行至3.13%,降幅接近100bp。然而自6月中旬起,原油价格持续上涨带来的通胀压力,重新推动美债收益率上行。

A股市场在冲突升级阶段承压,而在转向持久战时“脱敏”。2003年3月以前,市场经历了1-2月的持续修复,累计上涨幅度接近15%。而进入3月,市场在战争影响下开始回调,万得全A在3月4-26日累计下跌5.48%。而3月底美军调整“速战速决”的战略,进入持久战预期之后,市场迎来反弹。3月27日至4月15日,万得全A上涨10.06%,指向市场对突发性地缘事件或基本“脱敏”。

国内债市受到的影响同样较弱。2003年3月伊拉克战争爆发以前,国内宏观环境正值“高增长”与“宽货币”并行阶段。2003年2月1日春节前夕,为保证市场资金充裕,央行惯例进行了货币投放,资金面利好对垒基本面利空,整个3月10年国债收益率在纠结之中高波震荡,低点为2.77%而高点为3.49%。4月债市关注点并未切换至海外因素,而是聚焦于国内的“非典事件”,突如其来的疫情冲击使国内经济增长预期有所回撤,4月中旬至5月中旬,10年国债收益率由3.30%之上波动下行至2.66%。

随着伊拉克战争由闪击战转变为拉锯战,外部不确定性逐渐成为影响国内货币政策制定的影响因素。2003年6月25日,央行副行长吴晓灵表示,“由于‘非典’疫情与伊拉克战争对于中国经济的影响目前还难以估量,因而央行不会轻易改变宽松货币政策的连贯性,目前只是进行一些微调”。然而,央行的宽松表态并未对债市形成实质利好,考虑到5月末世卫组织解除了对国内的“非典”禁令,经济增长预期回升,叠加央行重启央票发行,6月市场持续担忧资金面将走向收敛,10年国债收益率从月初的2.78%上行至月末的3.08%;7月高层开始关注通胀问题,但同时强调保持(宽松)货币政策的连续性与稳定性,混乱信号之下,债市不敢轻易下注,7-8月10年国债收益率开始在2.90%水平横盘震荡。

3、本轮美伊冲突走向与资产展望

本轮冲突,由美以两国发起。从战争意图角度来看,对美国而言,特朗普面临中期选举压力,需要一场足够有宣传价值的胜利,以提振共和党支持率,分散选民对于通胀、失业等问题的关注度,因而其对伊朗的谈判条件相对苛刻。以色列方面,意图拖美国下水,借美国帮助摧毁伊朗核相关工业,彻底解除伊朗核威胁,双方一拍即合。

本轮伊朗反击的强度,较去年的12日战争时期明显扩大。因为冲突由以色列和美国主动挑起,伊朗需要足够规模的反击,才能避免政权合法性被削弱,以及促使美国重新考虑回到谈判桌。打疼美国,需要足够的军事实力,伊朗导弹轰炸了以色列、科威特、阿联酋、卡塔尔、巴林、约旦和沙特七个国家,以打击美国在当地的军事基地。

往后看,对美国来说,这场战争的成本不能太高,打击要以远程导弹为主,避免陷入地面战争的“泥淖”,因而扩大至全面地面战争的可能性不大。但冲突持续的时长,取决于伊朗内部的变化,可能有两种情景:

一是基准情景,领导层更迭后,乱局限于伊朗内部。地缘风险主要影响油价,也就是霍尔木兹海峡能否通行。作为去年12日战争的放扩大版,双方在秀实力之后妥协。在实力差距之下,伊朗可能选择让步,以换取谈判重启。冲突持续阶段,市场避险。启动谈判之后,市场风险偏好回温。

另一种极端情景,如伊朗强硬派上台,冲突烈度可能进入螺旋上升。对油价、贵金属、股市的影响相对较大,且持续时间更长。

基准情景下,霍尔木兹海峡已经出现实质性封锁信号,或推动原油大涨。截至北京时间3月1日凌晨,伊朗革命卫队已通过高频广播反复声明,禁止任何船只通过霍尔木兹海峡,国际油轮流量监测显示该海域油轮航速普遍降至零。这是2025年6月冲突中市场最为担忧、但始终未曾触发的极端情景。据EIA,霍尔木兹海峡日通过约2000万桶液体燃料(占全球约20%),是当前全球供需过剩量(约230万桶/日)的近9倍。即便海峡仅短暂中断,边际供应缺口也大于全球过剩缓冲,可能推动WTI上涨10%-20%至75-81美元/桶。不过若冲突在数日内控制住,且海峡恢复通航,叠加OPEC+可能借机增持,或重现2025年6月“脉冲-回吐”行情。

黄金避险逻辑显著强于2025年6月。不同于2025年6月受鹰派美元压制,当前美联储处于降息周期,美元指数约束减弱,而且本次冲突爆发更加突然,交战更为激烈,金银的上涨逻辑相对坚实。但需警惕伊朗反抗力度下降后,金银价格快速下跌的风险。白银兼具避险与工业属性,若封锁实质冲击供应链,将迎来双重溢价共振,或展现出高于往轮的上涨弹性。相应地,一旦局势缓和,其回调烈度也可能居于首位。

股市方面的影响,或相对有限。本轮冲突可能短暂冲击市场风险偏好,但慢牛格局难以颠覆。一方面,行情短期内可能受到扰动。春节之后,市场情绪“试探性”修复,但成交额仅放量至2.5万亿元附近,指向资金对本轮情绪修复的持续性仍抱有“将信将疑”的态度。在此情况下,中东地缘局势升级,可能在短期内压制风险偏好的回升。另一方面,牛市延续的共识仍存,短暂的风险偏好和流动性冲击,并不会改变科技产业进展,且资源品涨价逻辑得到强化。此外,考虑到2025年以来,A股面对重大外部冲击均展现出了较强的修复能力(例如2025年4月对等关税、11月美股大跌和2026年2月贵金属大跌导致的流动性冲击),若行情在短期内受到扰动,资金有望流入博弈反弹,推动行情企稳回升。

映射到转债市场,指数运行节奏大概率与去年6月相近,也即首日回调之后,后续在修复和回撤之间拉扯,直至双方局势稳定(2025年6月13日中证转债指数首日跌幅0.49%,冲突期间总跌幅0.67%)。但更重要的是,这一轮转债市场所处估值水平与之前显著不同,彼时130元平价对应的转股溢价率中枢甚至不足5%,而当下已显著超过25%。这意味着一旦权益市场不能持续上涨,转债兑现需求必然时不时出现,叠加近期转债市场已出现小型估值压缩预演,本轮转债市场的回调幅度可能明显超过去年6月,后续需关注转债估值是否会出现踩踏情况。此外,由于转债潜在场外增配需求仍然存在,一旦转债估值出现5%甚至10%以上的回踩,可以等待估值企稳和正股重启升势之后,从中找寻做多机会。

对于债市而言,美伊冲突的升级或是3月行情的插曲。过往债市对于冲突的反应,更多通过股市情绪传导,本轮的变化在于,如果原油价格持续飙升拉动全球通胀预期,债市情绪也会受到一定的负面影响。除此之外,3月债市行情的主线,或依旧是两会期间的政策落地情况以及一季度的经济开门红成色,若政策刺激力度相对克制,且一季度宏观基本面数据多在预期内落地,3月中旬起债市或有新一轮的机会。

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。