越南手机配件市场:潜力与竞争分析

市场规模快速增长,中国成最大进口来源地

近年来,随着智能手机在越南的普及,手机配件市场呈现强劲增长。数据显示,2020年市场零售规模约为5亿美元,同比增长20%;2021年受疫情影响增速放缓至10%,但市场规模仍达5.5亿美元;2022年强势反弹,突破6亿美元,同比增长15%。

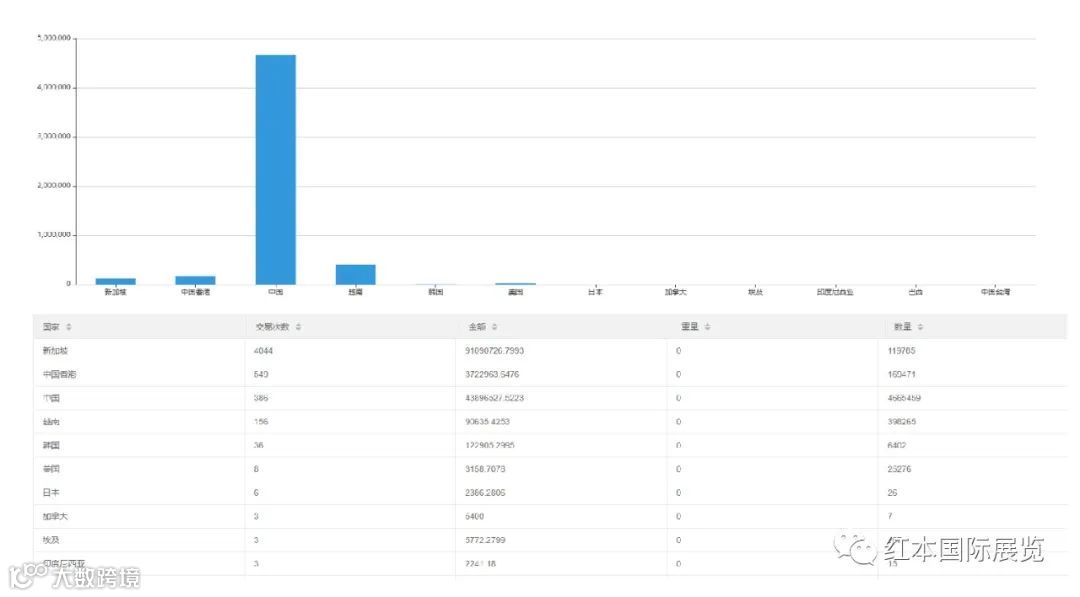

从进口情况来看,中国及中国香港是越南手机配件的主要供应地,2022年合计占比达到89.79%,远超其他国家的10.21%。

保护壳与保护膜占主导,细分市场结构稳定

按产品类别划分,保护壳和保护膜合计市场份额超过40%,是最大的细分市场。充电线和耳机各占约15%。支架及其他配件则占据剩余三成份额。

自2020年以来,各品类市场占比变化不大,整体保持稳定。保护壳和保护膜继续引领增长,功能类配件如支架也具有一定需求。

未来增长动力充足,预计仍将维持双位数增长

随着智能手机渗透率进一步提升及移动互联网使用量增加,手机配件市场仍有广阔发展空间。业内预计短期内该市场将保持双位数增长。

目标用户集中于18-35岁群体,注重实用性与性价比

主要消费群体为18-35岁的智能手机用户,涵盖自拍爱好者、商务人士、游戏玩家等细分人群。调研显示,消费者在选购时最重视产品实用性,其次为品牌和价格。

B2B方面,连锁配件店反馈桌面支架、充电线等功能类产品畅销,且用户对性价比敏感。

主要竞争对手格局清晰:spell领先,印诺与小米紧随其后

当前越南市场的核心竞争者包括spell、印诺、小米。其中spell主打高性价比,销量占约30%;印诺与小米聚焦中高端市场,分别占有20%和15%市场份额。

渠道布局上,spell以线下连锁为主,而印诺与小米更侧重电商合作,均重点发展线上旗舰店。

中国产品具备显著优势,需加强本地化与品牌建设

- 产品优势:种类齐全、供应链完善、生产效率高、价格竞争力强、设计丰富、更新速度快。

- SWOT分析:中国制造拥有强大成本控制能力,在性价比方面具有明显优势。

- 易用性:产品分类清晰、兼容性强、操作简单、实用性强、外观人性化。

- 性价比:相较国际大牌,国产配件能以更低价格提供同等或相近功能体验。

市场进入策略建议

- 强化品牌宣传,优化产品功能,提供差异化选择。

- 推行本地化策略:研究当地用户偏好、加入本土元素设计、采用越南语描述。

- 渠道拓展方面,应建立线下门店合作,开设电商平台官方旗舰店,并搭建本地营销与售后团队。

- 开展跨界合作,如联合游戏、App厂商捆绑销售,赞助当地博主,增强影响力。

- 频繁促销活动、发放优惠券、强调产品安全认证也是赢得消费者的有效手段。

综上所述,中国企业若能在自主品牌的塑造、技术升级、本地适应等方面持续发力,则有望在全球手机配件市场中获得更大竞争优势。