为什么在2026年回头看2025?

当前已进入2026年一季度,品牌与电商团队正密集开展年度预算制定与渠道规划:Q2如何发力?黑五及Cyber Week是否需调整投放策略与平台组合?

在启动新一年策略前,建议优先复盘2025年美国电商真实表现——尤其是黑五与Cyber Week这一“年度大考”。目前官方及第三方数据已全面披露,是最佳复盘窗口。

本文通过两张核心图表,回答两个关键问题:

- 2025年,美国电商销售额主要流向哪些平台?

- Cyber Weekend期间,美国消费者实际集中于哪些购物渠道?

这两张图构成2026年策略制定的基础参照系。

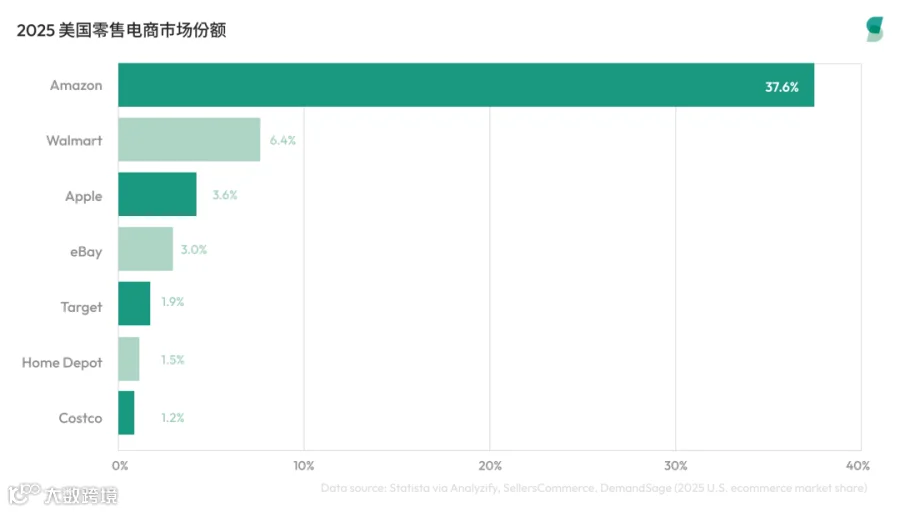

谁真正吃走了2025年美国电商的钱?

据最新市场份额估算,2025年Amazon占据美国零售电商约37.6%的销售额;Walmart约6.4%,Apple约3.6%,eBay约3.0%,Target约1.9%,Home Depot、Costco等均处于个位数区间。

2025美国零售电商市占率:Amazon一家接近38%

关键解读:

- 高度集中市场:Amazon主导地位显著,非均衡格局明显。

- 补充型渠道角色:Walmart、Target等传统零售商线上份额虽稳,但主要承担人群覆盖与渠道补充功能,尚未形成GMV级对标。

建议电商负责人自查:

- 2025年线上GMV中,Amazon体系贡献占比多少?

- 对Walmart、Target等平台的资源投入,是否与其市场份额相匹配?

- DTC官网与平台之间,是互补协同,还是内部流量竞争?

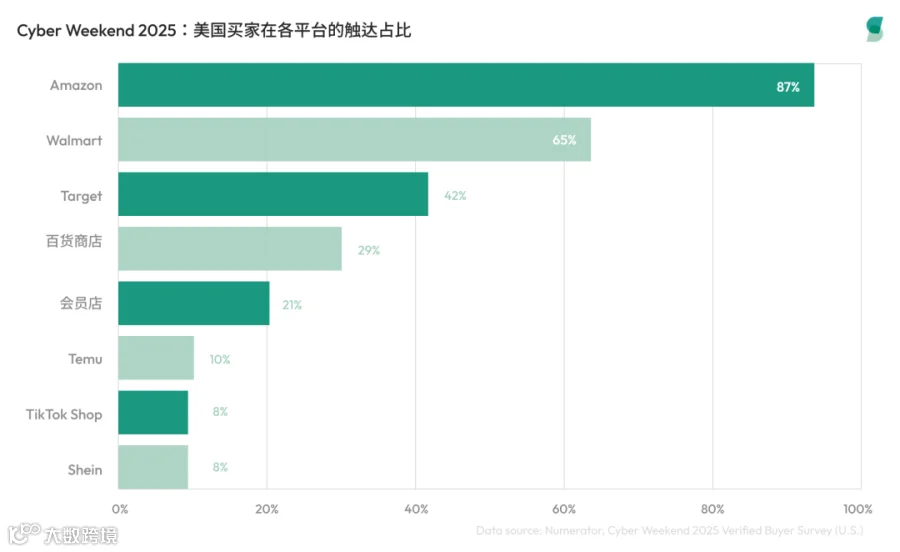

Cyber Weekend 2025:高峰流量真正流向了谁?

市场份额反映长期格局,Cyber Weekend数据则揭示大促爆发期的真实用户动线。

根据Numerator调研,Cyber Weekend 2025期间美国消费者平台触达率如下:

- Amazon:87%

- Walmart:65%

- Target:42%

- 百货商店:29%;会员店(Costco、Sam’s Club等):21%

- 新兴平台:Temu 10%,TikTok Shop与Shein各8%

Cyber Weekend 2025:美国消费者到底都去哪里买?

核心信号:

- Amazon是默认入口:大促高峰期,其不仅是选项之一,更是绝大多数消费者的首要选择。

- Walmart与Target为必选第二梯队:对整体大盘具备不可替代性。

- Temu、TikTok Shop、Shein仍属增量渠道:声量与增速突出,但触达广度尚处扩展阶段,未进入主战场。

可结合自身业务自问:

- 大促期间流量与订单分布,是否与上述平台触达结构基本一致?

- 对新兴平台的定位,是主阵地建设,还是实验性增量探索?

- 若将Amazon + Walmart + Target视为核心盘面,资源配置是否同步跟进?

用2025的结果校准2026的策略

截至2026年3月,2025年黑五与Cyber Week虽已成历史,却是当前最新、最完整的全周期大促样本。

两张图表分别呈现:2025美国电商市场份额与Cyber Weekend各平台触达率,共同勾勒出2026年的起跑基准——大盘结构如此,用户行为模式亦如此。

核心判断标准只有一个:

对比该基准,你2025年的实际表现是超预期、符合预期,还是明显滞后?

若表现优于基准,2026年可加速放大优势;若存在显著差距,则差距所在即为下一年度优先优化与试错的关键方向。