4月新政策总结,奥奥决定将4月一波政策进行总结,会计这个月会有很多事情要忙,全部打印出来学习,先看重点:

划重点内容:

对按月申报、按季申报的纳税人,在全国范围内将纳税申报期限由4月20日延长至4月24日

湖北省可以视情况再适当延长,具体适用范围和截止日期由湖北省税务局依法明确。

纳税人受疫情影响,在2020年4月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

>>>一图详解备注栏填写

市场监管总局发通知!2019年的工商年报正式开始了,凡是在2019年12月31日及之前注册的公司、个体工商户、专业合作社等,现在开始,都要进行2019年度的工商年报。

市场监管总局通知:

2019年年报开始了!

市场监管总局关于做好2019年度市场主体年报公示工作的通知

国市监信〔2019〕233号

号各省、自治区、直辖市及新疆生产建设兵团市场监管局(厅、委):

依照《企业信息公示暂行条例》《个体工商户年度报告暂行办法》《农民专业合作社年度报告公示暂行办法》规定,为切实做好2019 年度市场主体年报公示工作,现就有关事项通知如下:

通知主要内容(节选):

(一)拓展“多报合一”工作领域。继续实施与人力资源社会保障、统计、海关部门相关事项合并年报,总结“多报合一”成功经验,结合各地实际,规范推进与商务、外汇部门关于外商投资企业(机构)年报的“多报合一”工作。

2019 年度外商投资企业(机构)、海关管理企业“多报合一”年报时间统一为2020 年1月1 日至6 月30 日(个体工商户年报延期到今年年底)。

(二)突出重点行业领域企业年报。贯彻落实全国市场监管工作座谈会精神,在疫苗生产企业、特种设备生产企业等与人民群众生产生活密切相关的高风险行业领域,对于取得相关许可证的正常经营企业,要求企业依法履行主体责任,推动实现应报尽报。

同时,年报事项中增加“办理使用登记特种设备总台(套)数、检验有效期内特种设备总台(套)数”数据项,由企业自行填报并公示。

(三)因地制宜督导个体工商户年报。将个体工商户年报与企业年报工作同部署、同安排,在符合政策规定和数据标准基础上,各省(区、市)市场监管部门可以结合本地实际,对个体工商户年报的工作要求、报送方式等作出具体规定。厘清年报基数,合理区分经营规模和风险程度,盯紧重点对象。

有条件的地区要积极探索各种便利化措施,通过共享应用税务部门纳税信息等数据,优化个体工商户年报填报。

关于工商年报,

你必须清楚这几点!

一、什么是工商年报?

工商年报是工商部门组织开展的企业年度报告公示制度。通过工商年报,可以让社会公众与合作伙伴了解企业的经营情况,保障交易安全;而企业通过工商年报,可向外界展现企业的实力与诚信经营的形象,利于企业的长远发展。

二、哪些企业需要年报?

凡是在市场监督管理部门进行注册登记的市场主体(包括企业、农民专业合作社、个体工商户)均应向市场监督管理部门报送企业年度报告。

三、企业工商年报包含哪些内容?

公司股东缴纳的出资情况、资产情况;

企业的联系方式与地址;

企业的存续状态;

企业各类变动情况,如股权变更信息、购买股权信息等;

企业网站及从事网络经营的网店网址信息等;

企业从业人数、财务信息、社保信息等等。

上述就是企业工商年报需要提供的公示信息。企业必须对工商年报公示的内容的真实性、合法性负责。

四、企业逾期工商年报有什么后果?

国市监信〔2019〕233号

(一)拓展“多报合一”工作领域。继续实施与人力资源社会保障、统计、海关部门相关事项合并年报,总结“多报合一”成功经验,结合各地实际,规范推进与商务、外汇部门关于外商投资企业(机构)年报的“多报合一”工作。

2019 年度外商投资企业(机构)、海关管理企业“多报合一”年报时间统一为2020 年1月1 日至6 月30 日(个体工商户年报延期到今年年底)。

(二)突出重点行业领域企业年报。贯彻落实全国市场监管工作座谈会精神,在疫苗生产企业、特种设备生产企业等与人民群众生产生活密切相关的高风险行业领域,对于取得相关许可证的正常经营企业,要求企业依法履行主体责任,推动实现应报尽报。

同时,年报事项中增加“办理使用登记特种设备总台(套)数、检验有效期内特种设备总台(套)数”数据项,由企业自行填报并公示。

(三)因地制宜督导个体工商户年报。将个体工商户年报与企业年报工作同部署、同安排,在符合政策规定和数据标准基础上,各省(区、市)市场监管部门可以结合本地实际,对个体工商户年报的工作要求、报送方式等作出具体规定。厘清年报基数,合理区分经营规模和风险程度,盯紧重点对象。

有条件的地区要积极探索各种便利化措施,通过共享应用税务部门纳税信息等数据,优化个体工商户年报填报。

公司股东缴纳的出资情况、资产情况;

企业的联系方式与地址;

企业的存续状态;

企业各类变动情况,如股权变更信息、购买股权信息等;

企业网站及从事网络经营的网店网址信息等;

企业从业人数、财务信息、社保信息等等。

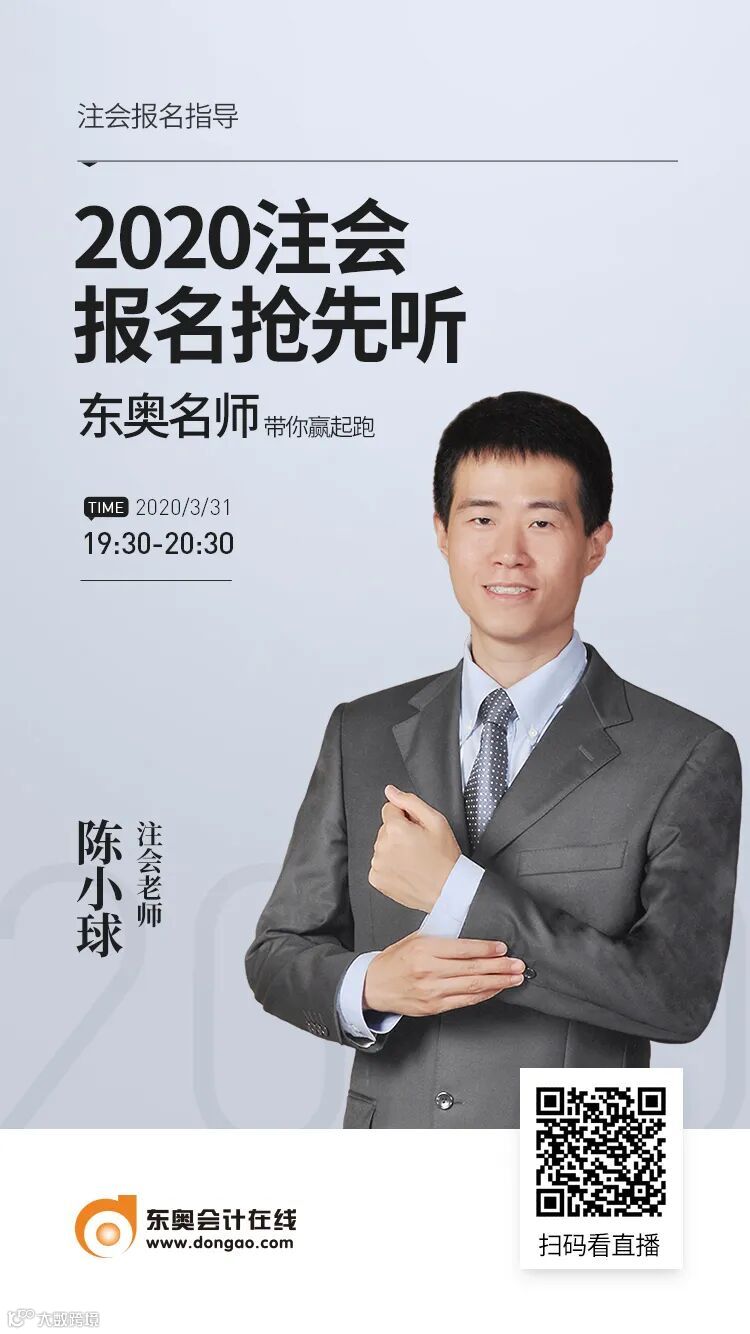

明天CPA就要报名啦

为了让大家安心

陈小球老师带你赢起跑

守住直播,扫码来~

丨本文由东奥会计在线(ID:dongaocom) 整理发布,来源:财税会计讲堂、市场监管局、市场监管白官屯分局、精英财税、税务大讲堂、财务经理人、税财、税台、国家税务总局。若须引用或转载,请在文首注明以上信息。