新版电子税务局下,开具蓝字开数电发票和红字数电发票?操作方法已经给大家准备好了,建议大家收藏学习!

一、蓝字数电发票的开具

图文教程如下

当发生销售行为,需要开具蓝字发票时,点击【发票填开】的“立即开票”功能,弹出立即开票页面。

选择发票类型、票种标签等信息后,点击“确定”进入蓝字发票开具表单视图界面填写开票信息。

也可以点击右上角“切换至票样视图”切换成票样视图进行填写。

可选择手工填写购买方信息,系统会根据模糊查询提供相似选项供选择。

也可点击右侧图标,在右侧弹出的客户信息查询页面选择已维护的客户信息。

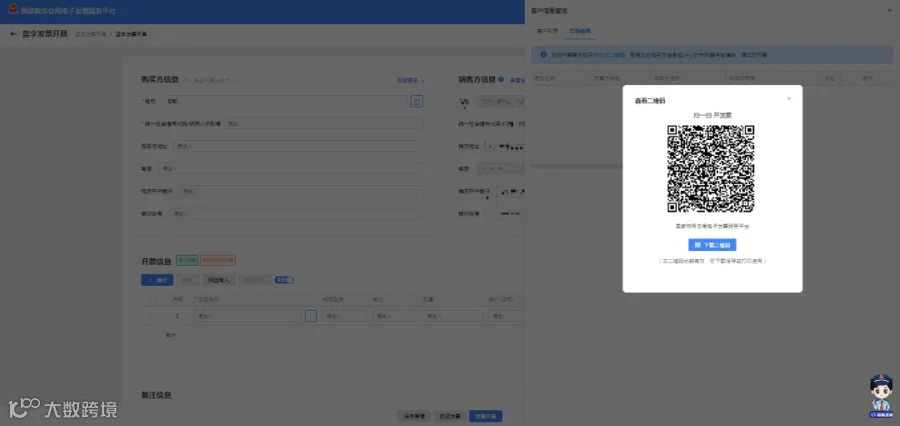

或者通过提供二维码的方式供购买方扫描填写信息,购买方上传后再进行选择。

在填写发票信息时,如发现当前发票类型不符合开票需求,可点击开票信息右上侧按钮“重选发票类型”,在上方弹出的选择开具信息页面进行修改,修改后,进入既定发票内容页面进行填写。

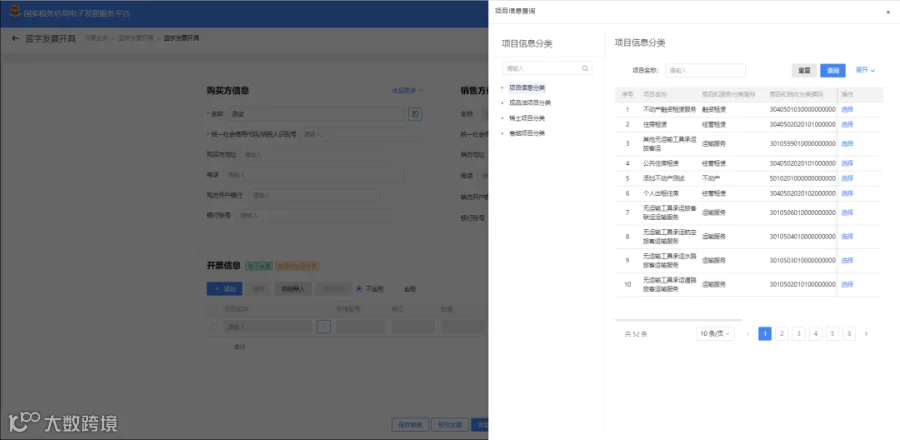

填写发票信息中的项目信息时,可选择手工填写,系统将通过智能匹配提供相似选项。

也可点击右侧图标,在右侧弹出的项目信息查询页面选择已维护的项目信息。

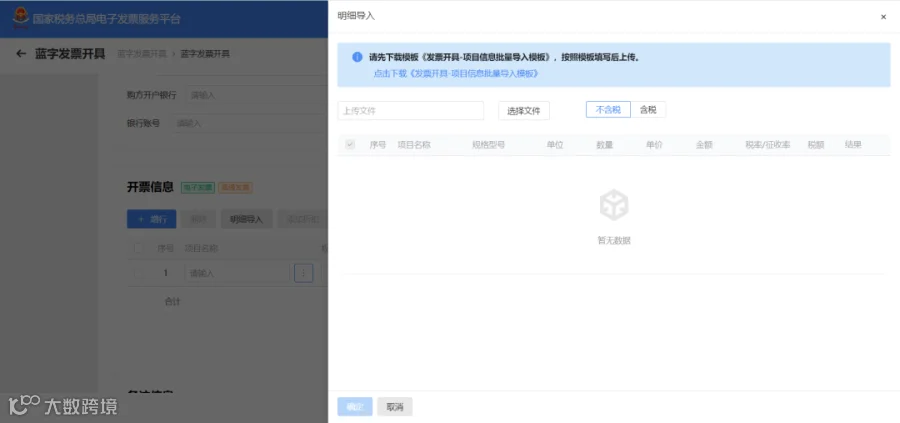

或者点击“明细导入”,在弹出的明细导入页面下载Excel模板填写后再导入。

信息填写完成后,点击“发票开具”,系统将对发票填写规范、业务逻辑进行校验:校验通过,系统自动进行发票赋码,加盖电子印章并生成电子发票,显示开票成功提示;校验不通过,则显示失败原因。

开票成功后,纳税人可通过以下多种方式将发票交付给购买方:

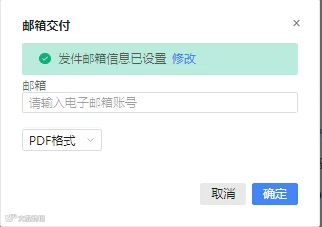

(1)点击“邮箱交付”,在弹出页面选择文件格式和输入邮箱地址,点击“确定”进行交付。

(2)点击“二维码交付”,在弹出页面将二维码展示给购买方,由购买方扫描二维码获取发票。

(3)点击“发票下载PDF”,“发票下载OFD”,“下载为XML”,将发票下载到电脑本地,再通过其他方式交付给购买方。

一般情况下,试点纳税人发生销货退回、开票有误、服务中止、销售折让等情形,可以按规定开具红字数电票。但以下几种情况下不允许开具红字数电票:

1.蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

2.蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;

3.蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;

4.发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。

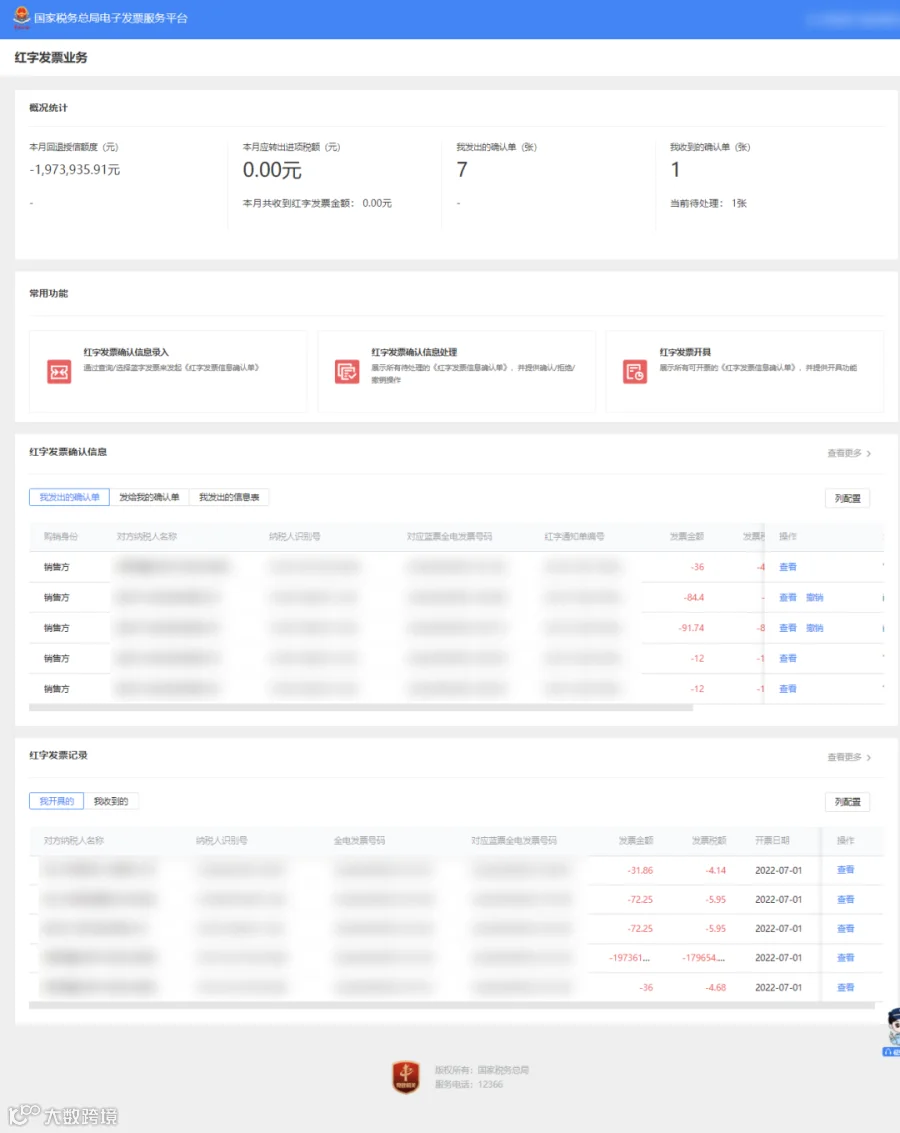

试点纳税人可登陆电子税务局,依次选择进入【开票业务】—【红字发票开具】—【红字发票确认信息录入】,也可以通过【税务数字账户】—【红字信息确认单】—【红字发票确认信息录入】,选择对应蓝字发票发起红冲。

进入红字发票开具的三级首页功能页面,主要展示“概况统计”、“常用功能”、“红字发票确认信息”、“红字发票记录”等功能,界面如图 所示。

冲红原因应由纳税人根据业务实际确定。需要注意的是,如原蓝字发票商品服务编码仅为货物或劳务时,红冲原因不允许选择“服务中止”;商品服务编码仅为服务时,红冲原因不允许选择“销货退回”。

各票种之间的红冲规则为“新冲旧、电冲纸”,具体如下:

(1)数电票可以对数电票、数电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲;

(2)数电纸票可以对数电纸票、税控发票进行红冲,不允许对数电票进行红冲;

(3)税控发票仅允许对税控发票进行红冲,不允许对数电票、数电纸票进行红冲。

(1)受票方未进行用途确认时,由开票方通过电子发票服务平台发起《红字信息确认单》后全额开具红字数电票,无需受票方确认;

(2)受票方已进行用途确认时,可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字信息确认单》,经对方确认后全额或部分开具红字数电票。受票方已将发票用于增值税申报抵扣的,应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

纳税人对接收到的“红字发票信息确认单”,同意红冲选择“确认”,不同意红冲选择“拒绝”。

当开票方纳税人仍使用增值税发票管理系统开具发票时,应按原税控红冲流程开具红字税控发票;

当开票方纳税人已不再使用增值税发票管理系统、仅使用电子发票服务平台开具发票时,可参照蓝字数电票红冲流程发起《红字信息确认单》并开具红字数电票。

(1)试点纳税人已填开红字信息表但还未开具红字发票,不可以在电子发票服务平台中直接开具。红字信息表和红字确认单未实现互相转换,对校验通过的红字信息表仍需通过增值税发票管理系统开具红字发票。

(2)除以下几种特殊情形,试点纳税人可以通过电子发票服务平台对同一张已确认用途的发票多次开具红字发票:

②蓝字发票对应的“增值税优惠用途标签”为“待农产品全额加计扣除”或“已用于农产品全额加计扣除”的,必须全额红冲。“增值税优惠用途标签”为“待农产品部分加计扣除”或“已用于农产品部分加计扣除”的,第一次红冲只能对未加计部分全额冲红或整票全额红冲。如第一次对未加计部分全额冲红,第二次红冲仅允许对剩余部分(即已加计部分)全额红冲;

③蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。

(3)对红冲原因选择销货退回/服务中止/销售折让,或蓝字发票状态为“已部分红冲”的,允许多次冲红该张发票。具体要求如下:

①已进行销货退回/服务中止/销售折让开具红字发票的部分冲红的,允许更换申请方再次申请红字确认单,但申请原因只能选择销货退回/服务中止/销售折让;

②部分冲红允许删除项目行,即仅对部分项目进行红冲。

销货退回,只允许修改数量,自动计算金额和税额,不能修改单价,不能直接修改金额;如蓝字发票没有数量仅有金额,则允许修改金额,税额自动计算;

服务中止,允许修改金额和数量,不能修改单价,自动计算税额;

销售折让,选择需折让的商品行,录入折让比例或金额,不能修改单价和数量,税额自动计算;

③累计开具的红字发票票面记载的数量、负数金额、负数税额绝对值,均不得超过原发票票面记载的数量、金额和税额。

(4)数电票未确认用途及未入账的,开票方发起红冲流程后,对应的数电票将被锁定,不允许受票方再进行发票用途确认操作。

数电票未确认用途已入账的,若开票方部分开具红字发票后,允许受票方对该数电票未冲红的部分进行抵扣勾选;若开票方全额开具红字发票,则不允许继续抵扣勾选。

试点纳税人发起红字发票开具流程后,对方的确认有时限要求:发起冲红流程后,开票方或受票方需在72小时内进行确认,未在规定时间内确认的,该流程自动作废,需开具红字发票的,应重新发起流程。

试点纳税人开具数电票后,当月开具红字数电票的,电子发票服务平台同步增加其可用授信额度。

跨月开具红字数电票或开具红字数电票无法对应数电票的,电子发票服务平台不增加其当月可用授信额度。对于销售折让的情形,也不会增加其可用授信额度。

通过电子发票服务平台发起的红字发票开具流程,不论《确认单》还是《信息表》,均需要同原蓝字发票一一对应。

试点纳税人通过电子发票服务平台开具发票,在开具红字发票时,能够作废红字发票开具流程,具体规则如下:

(1)销方发起无需确认的红字确认单,未开具红字发票前,允许销方撤回;

(2)红字确认信息发起方在提交红字确认单后,对方尚未确认前,不允许修改,发起方可撤销红字确认单;

(3)购销双方任意一方发起且对方已确认的红字确认单,发起方不允许撤销红字确认单,确认方可在确认后且未开具红字发票前撤销确认单;

(5)发起红字确认单后、开具红字发票前,原蓝字发票被认定异常凭证的,系统自动作废红冲流程。

10.试点纳税人通过电子发票服务平台开具红字发票后,是否需要追回已开具的发票

试点纳税人通过电子发票服务平台开具的数电票被红冲时,无需追回被红冲的数电票及其纸质打印件;通过电子发票服务平台开具的纸质发票被红冲时,需要追回被红冲的纸质发票。

为了帮助企业老板及财务人员及时适应新政策及更多免费课件,联系田老师,请加入微信群,免费分享和解答,最新的政策,最难解决的问题。

田老师微信/电话13370115277 丛丛老师微信/电话18713228012

小e财税生态圈

财务实操培训(和网上及一般的线下不同,且学员平均工资高于同行业人群),深层次代理记账,税务筹划,审计及评估,申请国家高新技术企业,加计扣除,申请知识产权,成立税优个体户,申请国家项目补贴,企业融资,新三板及IPO上市及代理等。