单位可以按最低工资缴纳社保吗?国家明确了!2026年起,不按规定交社保的企业惨了!已有多家企业收到税局通知!赶紧跟着头条君一起来看看吧!

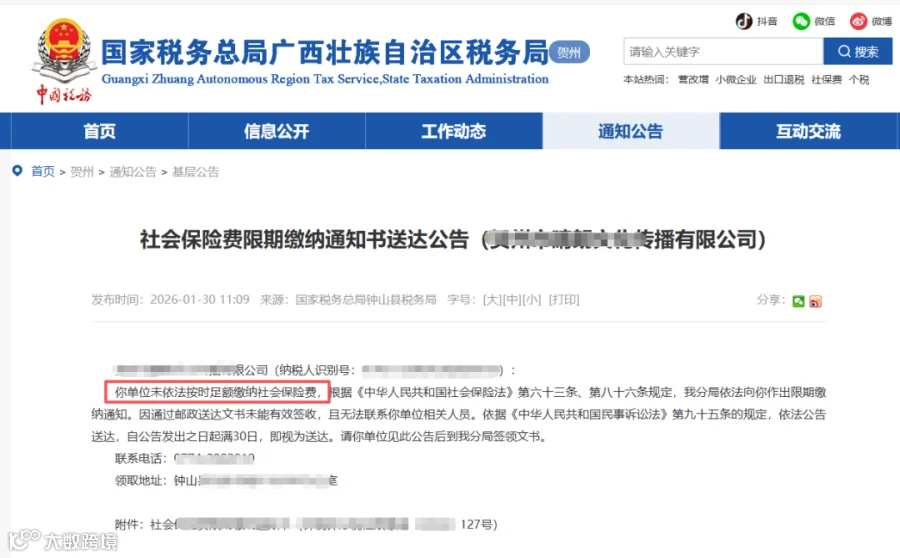

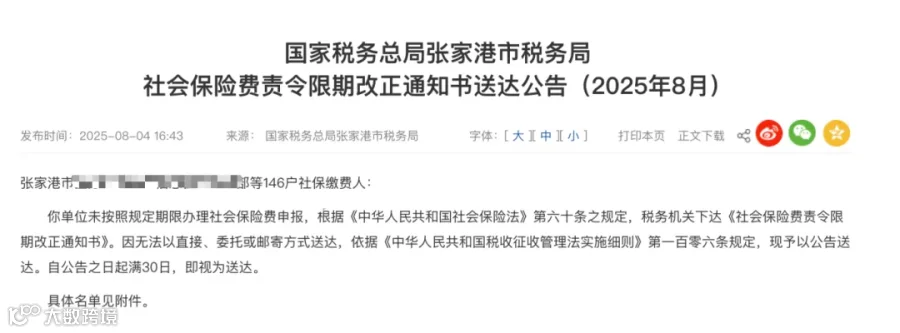

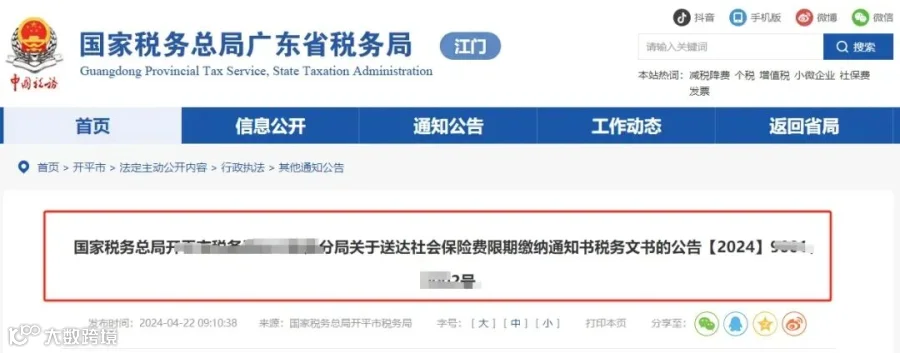

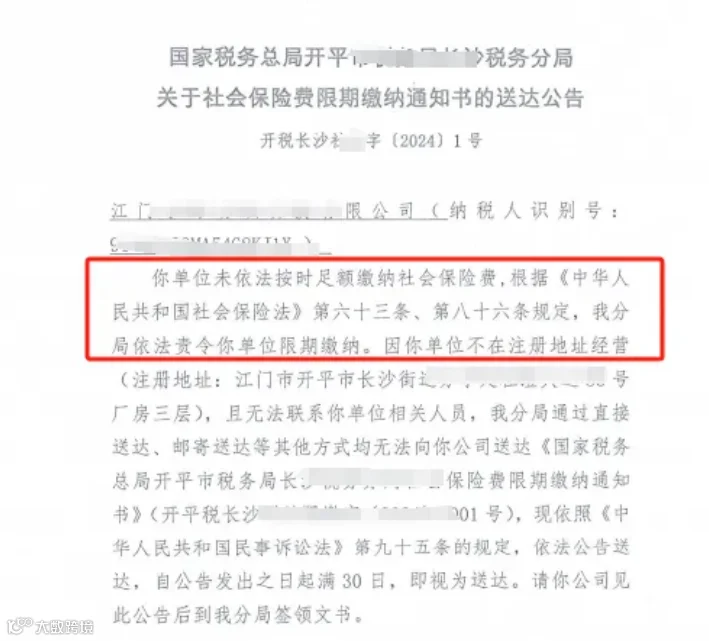

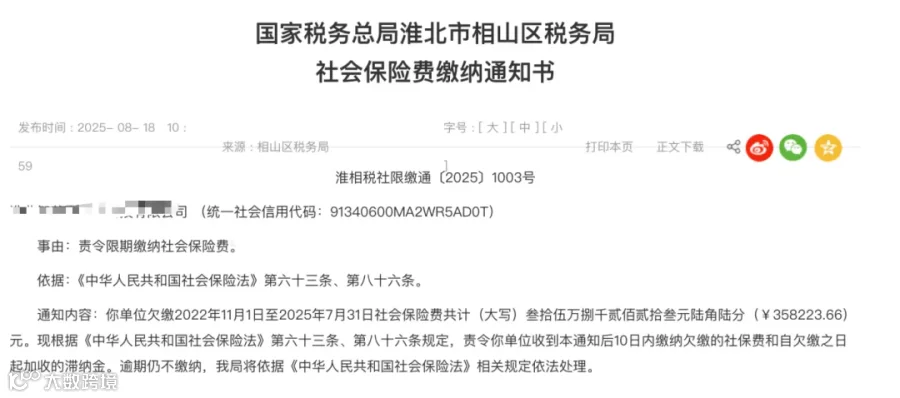

进入2026年,税局已公告多家企业关于社保费用责令限期改正通知书。

其实,早在 2019 年,“社保入税” 就已正式启动。此前税务部门仅为代征,而随着社保由税务全责征收模式全面落地,税务部门已统一负责社保费、个人所得税、企业所得税的征管,实现三方数据直接比对。这也是近年来社保稽查越来越频繁、越来越严格的原因。

社保入税动真格的了,我们小伙伴们一定要重视起来哈!而且官方还明确了,企业需如实申报参保人数!去年各地人社局也已经开始陆续发布社保参保登记监管双随机抽查!

官方明确:社保参保双随机抽查开始!

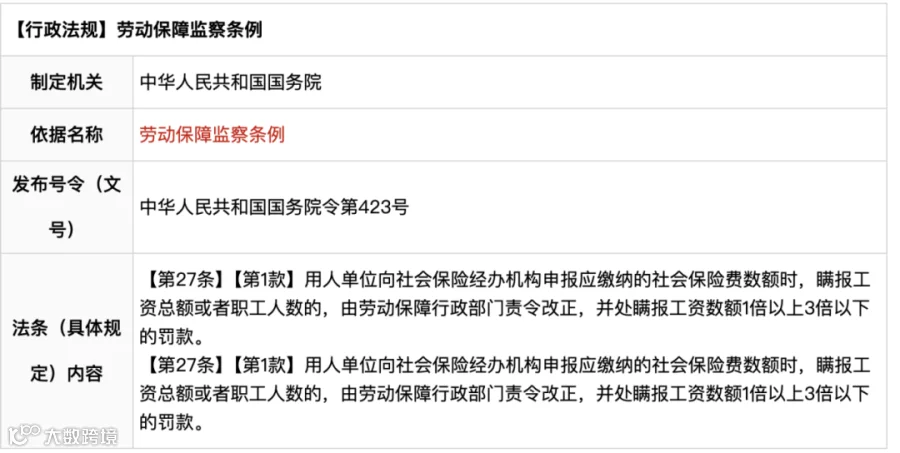

北京市人民政府发布劳动保障监察条例:

用人单位向社会保险经办机构申报应缴纳的社会保险费数额时,瞒报工资总额或者职工人数的,由劳动保障行政部门责令改正,并处瞒报工资数额1倍以上3倍以下的罚款。

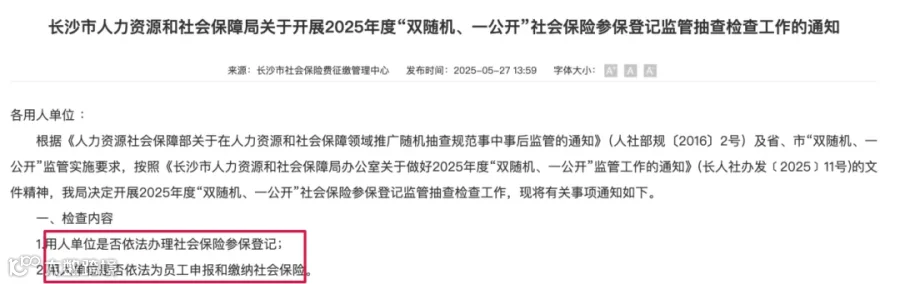

各地人社局也在陆续发布社保参保登记监管双随机抽查,这里给大家展示部分地区文件。

抽检内容均提到:需检查用人单位是否依法为员工申报和缴纳社会保险。

那工资与社保缴存基数不一致就一定有问题吗?跟着头条君一起往下看!

理论上来说,工资和社保缴存基数应该是一致的,但是两者不一致,不一定就代表企业有问题。

社保缴存基数是指职工在一个社保年度的社会保险缴费基数。它是按照职工上一年度1月至12月的所有工资性收入所得的月平均额来进行确定。

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函【2006】60号)文件的规定,职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

同时,文件也对缴费基数设置了天花板和木地板,具体来说:

上限:如果缴费基数高于各地规定的最高缴费基数(当地社平工资的300%),就按照最高缴费基数缴纳社保。

下限:缴费基数低于各地规定的最低缴费基数(当地社平工资的60%),就按照最低。

到底工资与社保缴存基数不一致是不是合法的?这里举两个例子给大家说明一下:

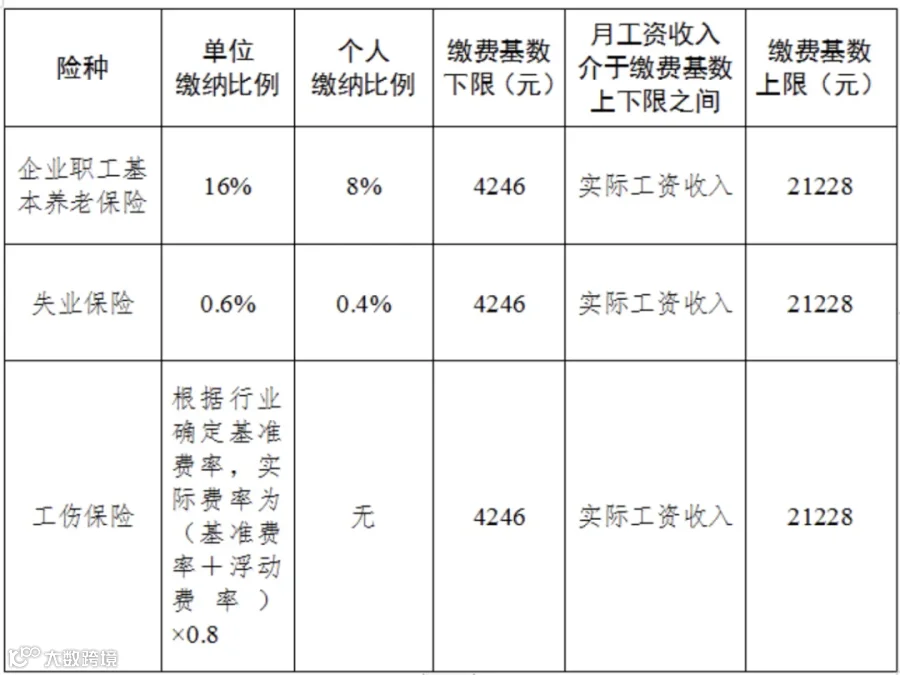

假设张三与李四所处公司都在成都,根据《四川省人力资源和社会保障厅四川省财政厅国家税务总局四川省税务局关于公布2023年度全省职工基本养老保险缴费基数上下限具体标准的通知》,2023年成都市用人单位及职工社会保险缴费标准如下:

公司一:

李四所处公司在成都,2024年度的月平均工资为30,000元。

按照上表中,社保缴费上限为21228元/月执行。

那么,2025年公司按照21228元/月的缴费基数为李四缴社保费用就是合法的。

公司二:

张三所处公司在成都,2024年度月平均工资为5000元。公司按照每月4000元的缴费基数为张三进行缴费。

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函【2006】60号)文件的规定,职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定。

这种做法就是不合法的,员工可能会要求企业进行补缴。

1.根据国家统计局的规定,下列项目作为工资总额统计,在计算缴费基数时作为依据:

2.根据国家统计局的规定,下列项目不计入工资总额,在计算缴费基数时应予剔除:

(1)根据国务院发布的有关规定发放的创造发明奖、国家星火奖、自然科学奖、科学技术进步奖和支付的合理化建议和技术改进奖以及支付给运动员在重大体育比赛中的重奖。

(2)有关劳动保险和职工福利方面的费用。职工保险福利费用包括医疗卫生费、职工死亡丧葬费及抚恤费、职工生活困难补助、文体宣传费、集体福利事业设施费和集体福利事业补贴、探亲路费、计划生育补贴、冬季取暖补贴、防暑降温费、婴幼儿补贴(即托儿补助)、独生子女牛奶补贴、独生子女费、“六一”儿童节给职工的独生子女补贴、工作服洗补费、献血员营养补助及其他保险福利费。

(3)劳动保护的各种支出。包括:工作服、手套等劳动保护用品,解毒剂、清凉饮料,以及按照国务院1963年7月19日劳动部等7家单位规定的范围对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱作业,高温作业等5类工种所享受的由劳动保护费开支的保健食品待遇。

(5)支付给外单位人员的稿费、讲课费及其他专门工作报酬。

(6)出差补助、误餐补助。指职工出差应购卧铺票实际改乘座席的减价提成归己部分;因实行住宿费包干,实际支出费用低于标准的差价归己部分。

(7)对自带工具、牲畜来企业工作的从业人员所支付的工具、牲畜等的补偿费用。

(9)职工集资入股或购买企业债券后发给职工的股息分红、债券利息以及职工个人技术投入后的税前收益分配。

(10)劳动合同制职工解除劳动合同时由企业支付的医疗补助费、生活补助费以及一次性支付给职工的经济补偿金。

(11)劳务派遣单位收取用工单位支付的人员工资以外的手续费和管理费。

(12)支付给家庭工人的加工费和按加工订货办法支付给承包单位的发包费用。

(13)支付给参加企业劳动、实习的在校学生的补贴。

(17)按照国家政策为职工建立的企业年金和补充医疗保险,其中单位按政策规定比例缴纳部分(属于个别地方政策)。

除了单位按最低基数给员工交社保是不合法的之外,下面这6个社保缴纳的误区,企业和个人也要避免。

《劳动法》、《社会保险法》、《社会保险费征缴暂行条例》等法律法规明确规定,参加社会保险、缴纳社会保险费是法律对用人单位和劳动者设置的强制性条款,用人单位应当自用工之日起30日内为其职工申请办理社保登记。

所以,不管用人单位采取什么办法和借口,也不管与劳动者如何约定,只要没有为劳动者依法缴纳社会保险费,都属于违法行为。

《社会保险法》明确规定,用人单位应当自用工之日起30日内为其职工申请办理社保登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

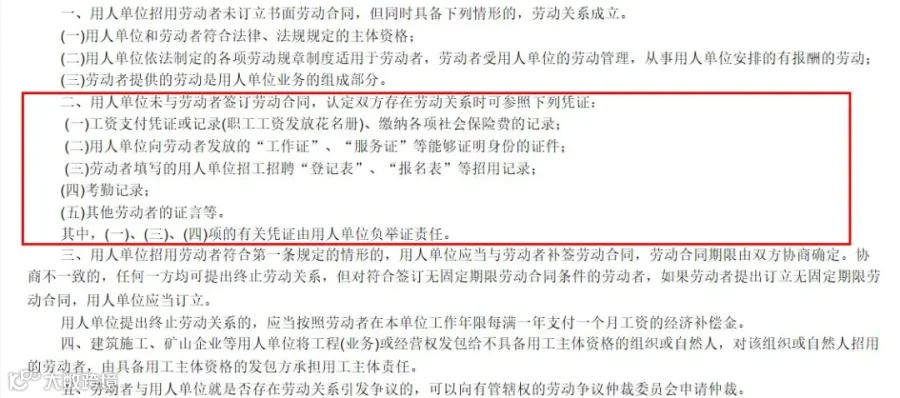

实务中,有些用人单位会以没有签订劳动合同为由拒绝为职工缴纳社保,岂不知,劳动关系的确定可不仅仅取决于一纸合同,只要有充分的证据证明个人与单位之间存在劳动关系,社保就必须得交!

根据《工伤保险条例》第十四条规定,在上下班途中,收到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的,可以被认定为工伤。也就是说,需要同时满足三个条件才能算是工伤:

2、伤害是由“交通事故或者城市轨道交通、客运轮渡、火车事故”造成的;

另外,按照《工伤保险条例》第三十三条第一款的规定,职工因工作遭受事故伤害或者患职业病需要暂停工作接受工伤医疗的,在停工留薪期内,原工资福利待遇不变,由所在单位按月支付。

首先,法定代表人是代表公司行使民事权利、履行民事义务的责任人。法定代表人是自然人,公司能否为法定代表人办理基本养老保险参保缴费,取决于法定代表人与公司之间是否构成劳动关系。

当公司法定代表人(又称法人代表)与公司构成劳动关系时,应依法参加职工基本养老保险。

当公司法定代表人与公司之间不存在劳动关系时,根据《社会保险法》规定,其不属于社会保险的强制参保对象。

综上,需不需要给法定代表人交社保,关键看是否存在劳动关系。

将社保挂靠别人公司,或者找人才资源服务公司代缴社保,几乎是很多失业朋友的备选之路。但是,这样缴纳社保是非常不靠谱的。

市面上多数社保代缴服务公司都处于灰色地带,所谓的“挂靠”社保,其实就是虚构劳动关系,然后骗保。

《社会保险法》明确规定:社会保险登记实行属地管理,开户和缴费单位应当是“用人单位",即与劳动者建立劳动关系的用人单位,委托第三方代缴职工社会保险不合法。

为了帮助企业老板及财务人员及时适应新政策及更多免费课件,联系田老师,请加入微信群,免费分享和解答,最新的政策,最难解决的问题。

田老师微信/电话13370115277 丛丛老师微信/电话18713228012

小e财税生态圈

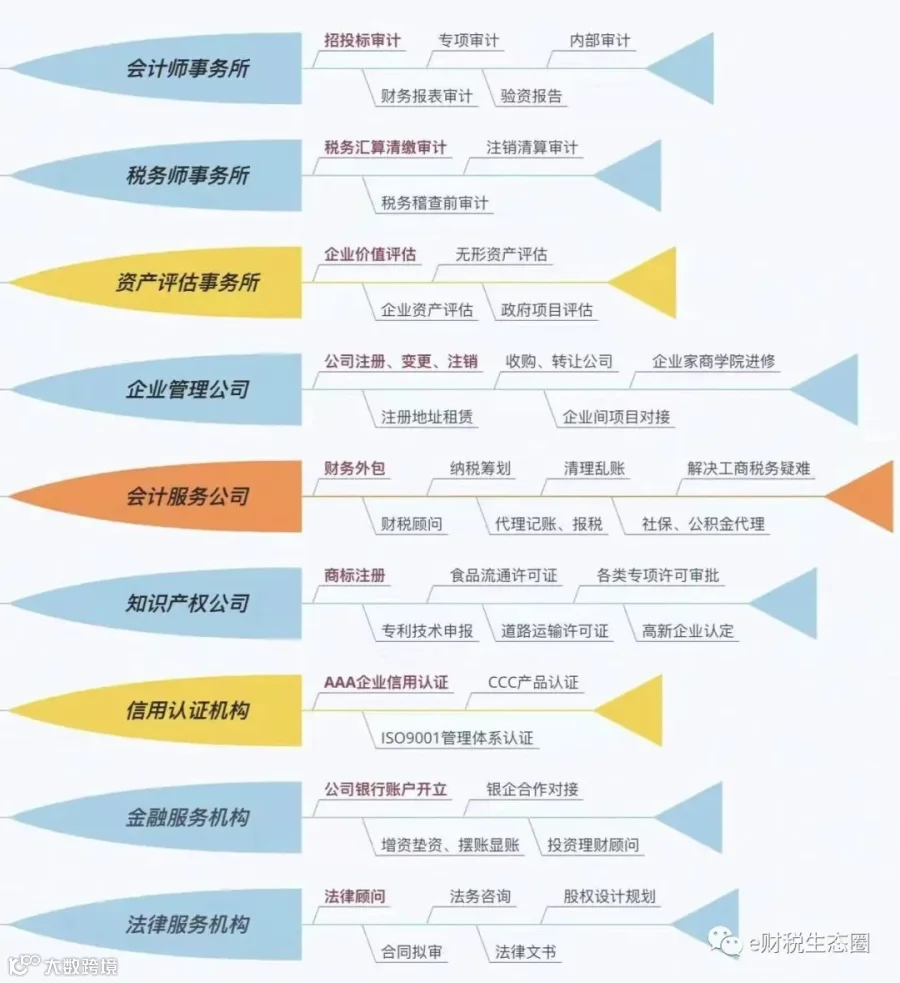

财务实操培训(和网上及一般的线下不同,且学员平均工资高于同行业人群),深层次代理记账,税务筹划,审计及评估,申请国家高新技术企业,加计扣除,申请知识产权,成立税优个体户,申请国家项目补贴,企业融资,新三板及IPO上市及代理等。