六税两费优惠你们都是怎么记账的?来看看财政部的要求吧~

近日,有财务朋友问到,减免的六税两费用不用计提?用不用把减免的六税两费计入营业外支出或其他收益。

计提时:

借:税金及附加等

贷:应交税费—应交印花税等

缴纳时:

借:应交税费—应交印花税等

贷:银行存款

营业外收入或其他收益(减免的部分)

其实我觉得完全没有必要计提,更没必要把减免的税费计入营业外收入。

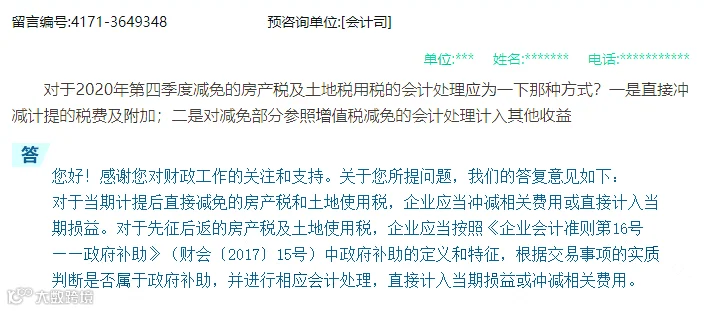

财政部会计司也给出了明确答复:减免的税费,企业应当冲减相关费用或直接计入当期损益。

直接按照减免后的金额做会计处理:

计提时:

借:税金及附加等

贷:应交税费—应交印花税等

缴纳时:

借:应交税费—应交印花税等

贷:银行存款

对于退回的六税两费直接冲减税金及附加。

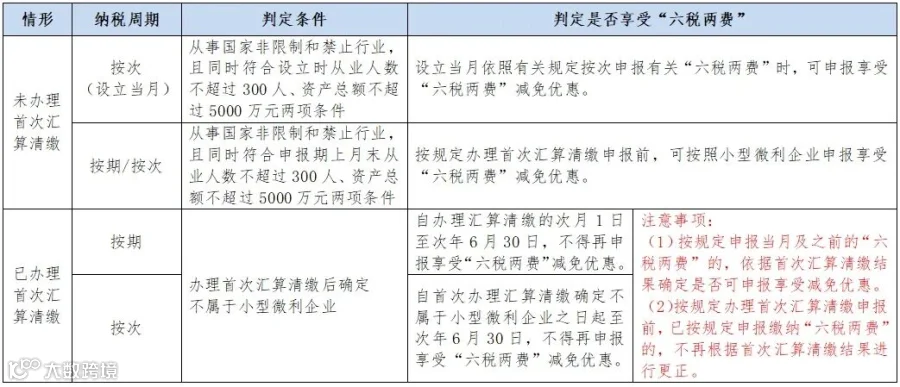

纳税人如何享受“六税两费”优惠?

登记为增值税一般纳税人的新设立企业,从事国家非限制和禁止行业,且同时符合申报期上月末从业人数不超过300人、资产总额不超过5000万元两项条件的,按规定办理首次汇算清缴申报前,可按照小型微利企业申报享受“六税两费”减免优惠。

登记为增值税一般纳税人的新设立企业,从事国家非限制和禁止行业,且同时符合设立时从业人数不超过300人、资产总额不超过5000万元两项条件的,设立当月依照有关规定按次申报有关“六税两费”时,可申报享受“六税两费”减免优惠。

按规定办理首次汇算清缴后确定不属于小型微利企业的一般纳税人,自办理汇算清缴的次月1日至次年6月30日,不得再申报享受“六税两费”减免优惠;按次申报的,自首次办理汇算清缴确定不属于小型微利企业之日起至次年6月30日,不得再申报享受“六税两费”减免优惠。

新设立企业按规定办理首次汇算清缴后,按规定申报当月及之前的“六税两费”的,依据首次汇算清缴结果确定是否可申报享受减免优惠。

新设立企业按规定办理首次汇算清缴申报前,已按规定申报缴纳“六税两费”的,不再根据首次汇算清缴结果进行更正。

(点击查看大图)

登记为增值税一般纳税人的企业,按规定办理汇算清缴后确定是小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日申报享受“六税两费”减免优惠。

(点击查看大图)

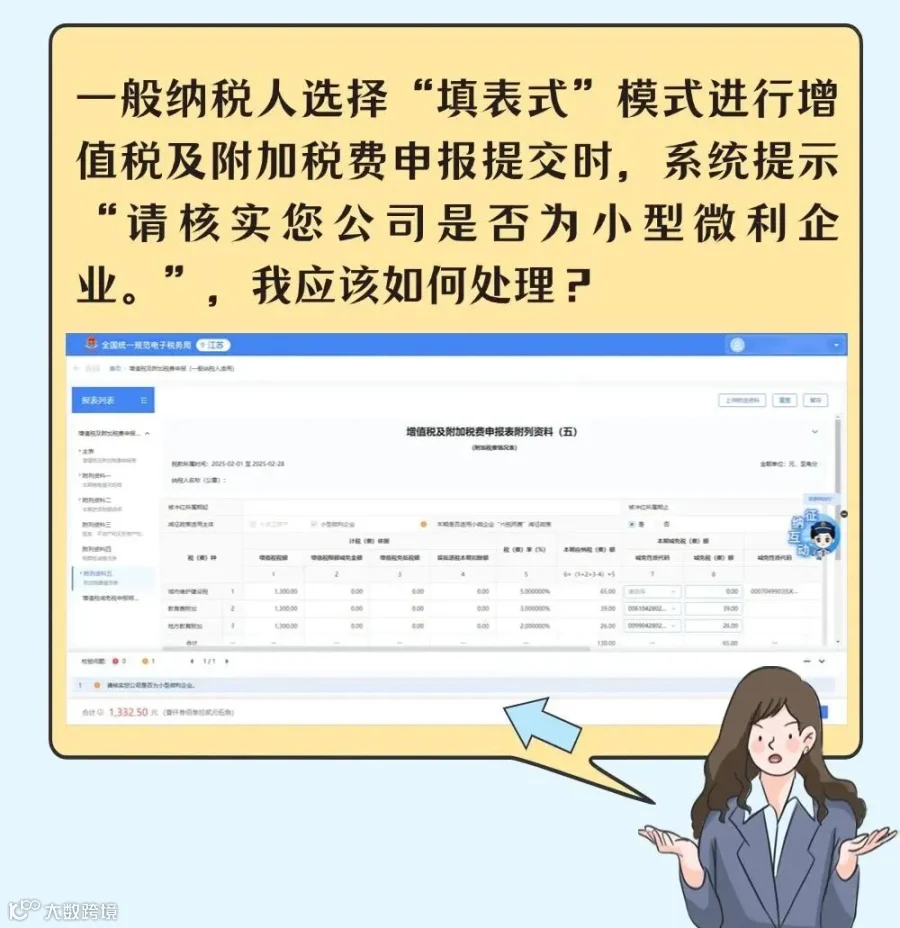

请您根据上述规定自行判断是否符合条件,若符合条件的,增值税及附加税费申报表附列资料(五)页面内“本期是否适用小微企业‘六税两费’减免政策”的栏次选择“是”,系统按“六税两费”减免政策,自动计算减免后的税款。

二、我公司如符合享受“六税两费”减免政策,“六税两费”的减征幅度是多少?

答:自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

答:纳税人自行申报享受“六税两费”减免优惠,不需额外提交资料。

为了帮助企业老板及财务人员及时适应新政策及更多免费课件,联系田老师,请加入微信群,免费分享和解答,最新的政策,最难解决的问题。

田老师微信/电话13370115277 丛丛老师微信/电话18713228012

小e财税生态圈

财务实操培训(和网上及一般的线下不同,且学员平均工资高于同行业人群),深层次代理记账,税务筹划,审计及评估,申请国家高新技术企业,加计扣除,申请知识产权,成立税优个体户,申请国家项目补贴,企业融资,新三板及IPO上市及代理等。