在全球化与中国实体企业加速“出海”的宏观背景下,跨国经营主体的跨境资金流转效率、汇率风险管理以及合规安全性成为了企业核心竞争力的重要组成部分。

出海易就:当前金融体系中五类核心的跨境资金账户(OSA、NRA、FTN、FTE、EF),剖析其在功能特性、监管规则及适用场景上的差异,为跨国企业优化全球资金池架构提供专业参考。

在自贸区金融创新推行之前,跨国企业主要依赖离岸账户(OSA)与境外机构境内账户(NRA)进行跨境资金调拨。

这两类账户在早期的对外开放中发挥了基础性作用,但在当前的复杂金融环境中,其局限性日益显现。

1. 离岸账户(OSA):与境内隔离的域外账户

功能定义: 境内具备离岸金融牌照的少数商业银行为境外机构开立的账户,其资金在法律与经济实质上均被视为境外资金。

核心痛点: 准入门槛极高,仅适用于严格意义上的境外实体;业务范围长期局限于外币,鲜少涉及人民币业务。更为关键的是,OSA账户与境内的资金池处于严格的“物理隔离”状态,导致跨国集团难以实现境内外资金的高效统筹。

2. 境外机构境内账户(NRA):双头监管下的资金沉淀池

功能定义: 境外机构在境内普通商业银行开立的账户,其资金被视同境内资金池的一部分,受境内宏观调控与外汇管理政策约束。

核心痛点: 存在严重的“本外币分离”问题。企业往往需要分别开立受外汇局监管的外汇NRA账户与受央行监管的人民币NRA账户。资金在两个账户间的流转与结售汇面临严格的真实性背景审查,极大推高了企业的综合运营成本与时间成本。

为突破传统账户本外币分离的瓶颈,上海等自贸区率先推出了自由贸易账户(FT)体系,实现了跨境资金管理的重大制度创新。根据适用主体的不同,主要分为面向境外机构的FTN账户与面向区内机构的FTE账户。

FT账户的核心创新在于:

分账核算机制: 商业银行在系统底层构建分账核算单元,建立了一道风险隔离的“电子防火墙”,确保自贸区金融创新不对境内金融体系造成系统性冲击。

本外币一体化: 打破了传统的币种隔离,单一账号即可支持人民币与多种外币的自由存兑,大幅降低了企业的账户管理与财务核算成本。

适用离岸汇率: 赋予企业根据市场行情自主选择离岸人民币汇率进行外汇交易及衍生品操作的权限,有效助力企业规避汇率风险并优化汇兑成本。

基于FT账户的隔离机制,FT账户实现了真正意义上的“本外币合一”

随着海南自由贸易港及横琴粤澳深度合作区建设的深入,基于先进“电子围网”技术的多功能自由贸易账户(EF)正式落地。EF账户在继承FT账户本外币合一、适用离岸汇率等优势的基础上,在资金跨二线渗透及应用场景上实现了全面升级。

根据截至2025年末的数据,仅海南全省已共有11家银行上线了EF账户,合计开立账户810个,发生业务量折合人民币达3509亿元,与全球91个国家和地区发生了资金划转,成为支持海南自贸港2025年底封关运作的核心金融基础设施。

按照使用主体划分,EF账户体系包含以下四类细分账户:

EFE账户(区内机构): 面向区内合法注册的机构。对于非证券类的跨境资本业务,EFE账户原则上不受全口径跨境融资宏观审慎额度及外债审批的刚性限制,企业可直接以原币种完成资金的跨境交割,免去繁琐的结汇审批。

EFN账户(境外机构): 面向在境外合法注册成立满1年(含)以上的法人和其他组织,是中资企业“走出去”及跨国公司进行离岸资源配置的旗舰级通道。

EFF账户(境外个人): 专为区内工作、生活的境外个人(含港澳台)及高端外籍人才设立,支持外币薪酬收取及实时的最优汇率兑换,并无缝对接跨境医疗、教育等经常项目结算需求。

EFU账户(同业机构): 适用于具备分账核算条件的境内外金融机构,主要用于开展同业拆借、跨境投融资等业务,充当同业资金流动性管理的桥梁。

EF及FT账户体系的稳健运行,高度依赖于一套严密且富有弹性的资金流转隔离机制。监管机构将其概括为:“一线放开、二线按照跨境管理、同名账户跨二线有限渗透”。

“一线放开”: 面向全球的资金划转保持高度自由。多功能自由贸易账户之间,以及其与境外账户、OSA、NRA账户之间的资金划转,凭真实合法交易背景的收付款指令即可自由办理,支持本外币双向流通。

“二线按照跨境管理”: 面向境内区外的资金划转面临严格管控。多功能自由贸易账户与境内居民普通结算账户之间的划转,被强制要求必须使用人民币,以切断外汇直接冲击境内价格体系的路径。其中,EFE账户向境内非同名账户的异名划转,被严格限定为仅支持海关视同进出口管理的货物贸易资金结算(服务贸易、资本项下等均不可直接跨二线异名划转)。

“同名账户有限渗透”: 在防范风险的前提下兼顾企业内部资金调拨的灵活性。EFE账户与其境内同名普通账户之间允许资金互通,但须遵守双重约束:

负面清单管理: 渗透资金严禁用于购买股票、非自用房地产或向非关联企业违规放贷。

宏观额度管理: 跨二线渗透额度与企业上年度所有者权益挂钩(计算公式通常为:所有者权益 × 宏观审慎参数 × 杠杆率)。

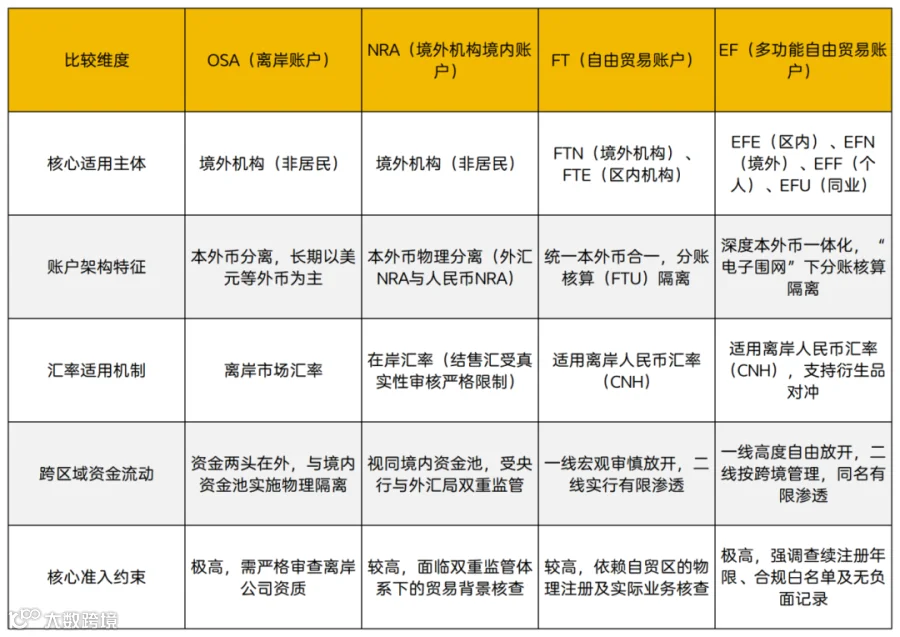

表1:为清晰展示各账户体系的核心差异,下表进行了多维度的横向对比: