一、先搞懂:俩方式到底啥意思?

其实两种方式的核心区别,就在于“每月还的钱数变不变” 和“总利息多不多”,咱们一个个说:

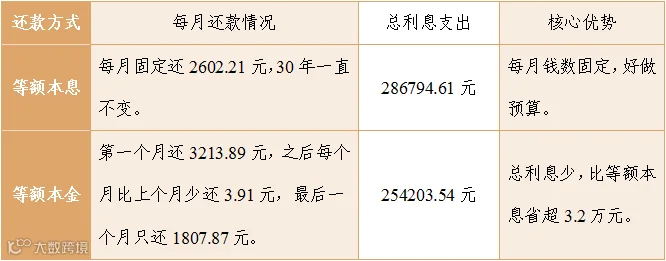

二、算账看区别,数字会说话

理论太抽象?

咱们拿真实贷款场景举例:

三、对号入座:你更适合哪一种?

不用纠结“哪种更好”,只看“哪种更适合你”,咱们按人群对号入座。

1.等额本金适合收入较高且前期还款能力较强,希望减少贷款利息总支出,同时对前期还款压力有一定承受能力的人群。

收入高、能扛前期压力的人群:如中年以上人群,他们目前收入较高、积蓄足,但担心退休后收入减少,选择等额本金可在前期多还本金,减轻后期还款负担。

计划提前还贷人群:如果打算3-5年内提前还清贷款(比如攒了一笔钱),选等额本金更划算!因为它前期还的本金多,提前还款时,“没还的本金少”,能少付不少利息。

2.等额本息适合资金规划较为保守,更倾向于每月有稳定、可预期还款金额,不希望还款金额波动影响生活节奏的人群。

刚工作、收入稳定的年轻人群:刚参加工作不久的年轻人,收入相对较低但稳定,或者面临家庭支出大幅增加的人生阶段,如生孩子养孩子等,选择等额本息前期还款压力远小于等额本金,且固定还款额(比如每月固定还2600元)方便做家庭收支预算。

要留钱搞投资、顾生活的人群:对于有较多投资计划,需要保持资金流动性,注重现金流管理和生活质量,不想因还款影响生活的人群,等额本息更合适。

四、关键提醒:选错了也能改!

搜索关注

“赣州公积金”微信公众号

选择菜单栏【办理指南】

即可查看相关政策法规、新闻动态及业务指南