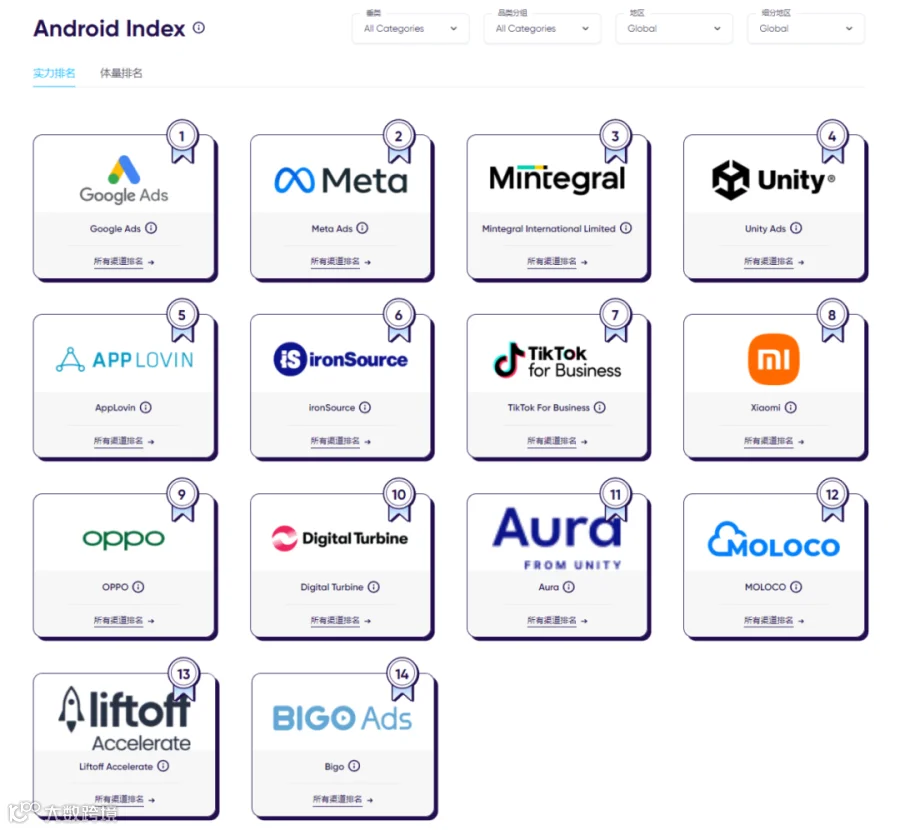

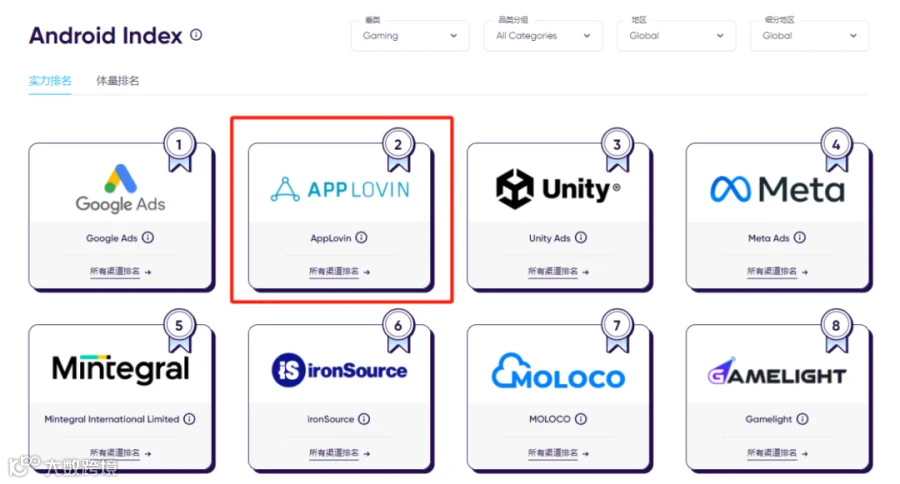

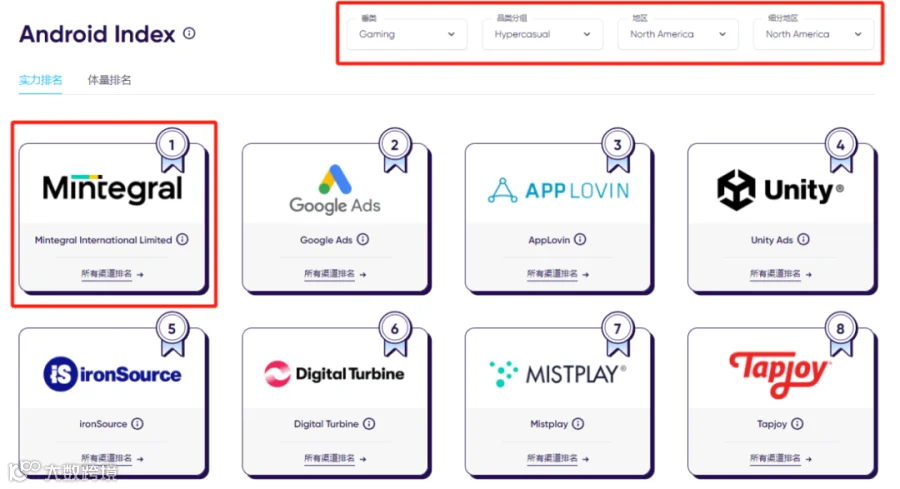

在AIGC时代下,Mintegral推出了背靠智能算法和机器学习的Target-ROAS智能出价功能,让超休闲游戏、中重度游戏、混变游戏等搭上了自动化智能化的快车。比如针对混变游戏出海,其提供了Target-ROAS+CPE的UA智能出价公式,能够优化到Day 0、Day 7的事件。此外,游戏领域的头部渠道之一Unity Ads和视频媒体渠道TikTok for Business也是值得关注的重点对象,在游戏多个细分品类、细分地区下,这两家表现都极为稳定,特别是在安卓端,排名基本在TOP3-TOP5之间浮动。其中,TikTok for Business在日韩市场中的影响力值得注意。

从出海游戏者较为关注的区域市场和品类出发,在2024年,成熟市场的内卷迫使出海游戏厂商更为关注中东、拉美等新兴市场,对于游戏品类而言,小游戏、博弈类游戏持续高温。其中,在博弈品类的热门市场-北美、拉美等地,除了出现在总榜中的几大渠道:ASA、Google Ads、Meta Ads、Mintegral、Unity Ads、AppLovin等,还有近期增势较猛的Digital Turbine、Kwai for Business、Tapjoy、adjoe等。值得一提的是,快手出海发展至今已是第七个年头,在巴西、印尼等地早已成长为国民级产品,在拉美中东等地区市场渗透率已超过20%。

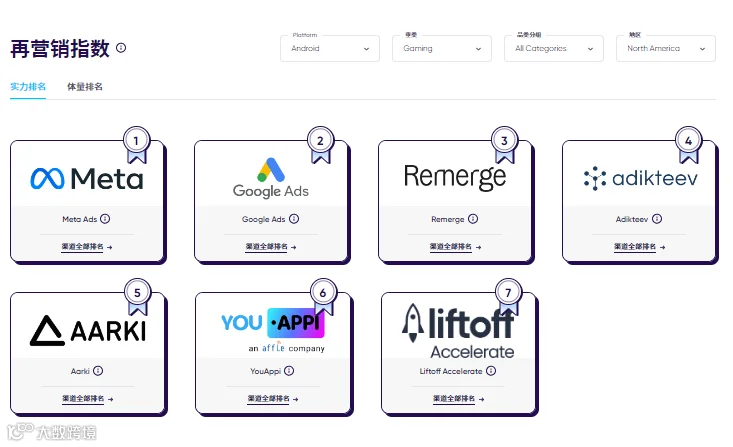

就再营销而言,双端再营销市场仍由两大巨头Google和Meta主导,TikTok for Business则紧随其后。在博弈、休闲两大游戏品类下,Arki、Remerge、RevX、YouAppi、Adikteev、Liftoff也在其列,其中Liftoff更是除Google和Meta外,唯一一家登入北美地区游戏品类实力榜(TOP7),且进入了全品类实力/体量总榜的渠道,实力可见一斑。

非游:AI+泛娱乐、短剧出海拉新带活,

带动投放热钱

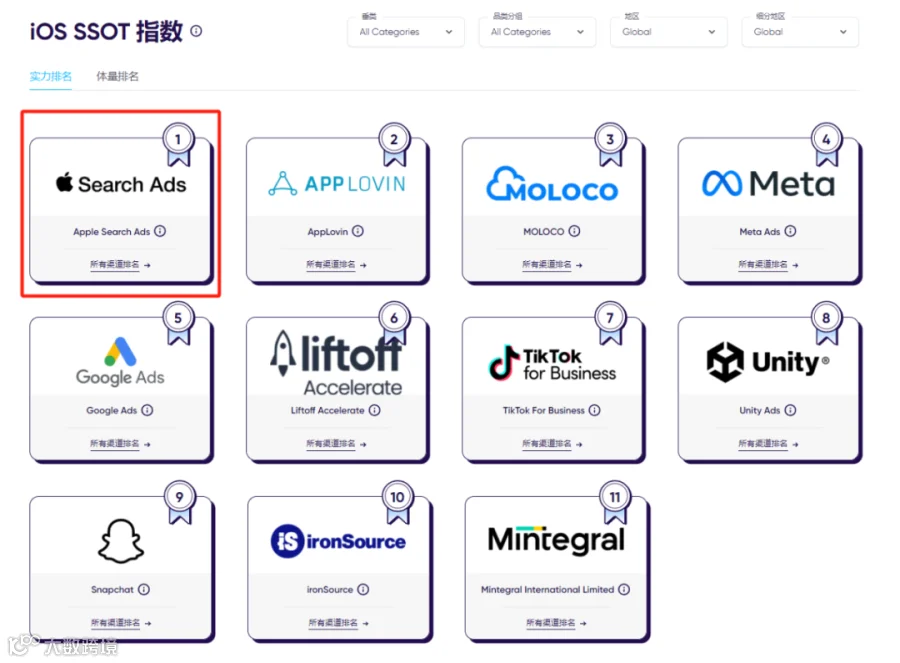

开篇我们就有所提到,非游产品的广告投入激增了23%,这主要得益于生成式AI为聊天类、图片类、视频生成类等应用注入了新的动能,涌现出了许多AI+泛娱乐/新品,根据点点数据统计的2024H1数据,仅社交领域,全球社交应用就同比增长了2.2%,环比增长了2.4%,下载量达到51.08亿次。与此同时,短视频应用,如短视频+社交和出海短剧平台开始集中爆发出海,这也给非游赛道带来了充足的预算。从非游APP全球媒体渠道排名来看,凭借超群的体量和客户质量,ASA以绝对实力领跑iOS端的非游领域投放,并且,得益于北美和西欧市场的增长,ASA的广告支出占比再度增加,留存率也随之略有提高。排名第二的是Meta Ads,其无论是客户数量还是已归因激活量都位居前列,相对而言,虽然在iOS非游领域的广告支出有所下滑,但却在全球生产力工具类实力排名中上升一位,在北美地区的购物类排名中位列第二。MOLOCO和TikTok for Business分列非游实力榜第三第四,相较去年同期排名均有所上升,其中,最值得关注的是TikTok for Business,该渠道在全球金融、约会和生产力工具三大类实力排名中均位列第二,在用户体量最大的北美市场中表现尤为出众。此外,Liftoff也凭借优质的流量在全球实力排名中上升了2位,位居TOP5,在Dating、生活等细分非游品类中排名表现出众,在北美市场也获得了较高份额。Liftoff是移动行业领先的一站式增长加速平台,过去我们对其更多的认知,集中于其在游戏出海投放领域的全链路服务。而今,Liftoff运用GameRefinery的特有方法,开始向非游领域进军,已经能够提供从用非游APP的开发到发行,包括用户粘性机制、功能设计、变现、活动运营等多个环节的行业洞察。这种“事无巨细”的服务方式,令Liftoff在非游领域成长迅速,也快速在从业者之间扩大了声量。

扬帆出海

扬帆出海