财说得明白——用简单的语言,把“财”说得明白。点击标题下蓝字“财说得明白”关注,为您提供有价值、易操作的理财技巧及解读。

财说得明白

工商银行旗下的理财子公司刚成立,我就已经开始关注他们的新产品,6月22号,我写了一篇“工行这几款新理财产品,收益不错,要不买1元试试?”,评测过几个类固定收益的产品。

这两天,经网友提醒,我发现工银理财有几个权益类产品,感觉挺有“特色”:不保本,不保收益,如果超过预期收益,你只拿小头。

普通投资者都怕阅读产品说明书,就让我来用简单的语言,把跟“财”有关的,都说得明白吧。

灵活与流动

灵活与流动

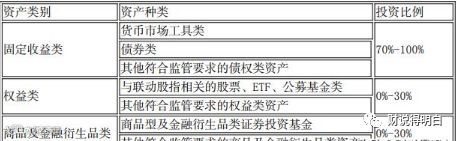

工银理财产品

上图中,注明工银理财·“全鑫权益”的四个产品,都是工商银行旗下理财子公司,工银理财,新发行的理财产品。

与之前我们评测过的类固定收益类产品不同,这一批产品的起投金额都不是一元,而是1万,第1个产品面向私人银行客户销售,起投金额40万。

也就是说资金的门槛稍微大一点,但还是比传统的理财产品5万起的门槛低一些。

如果看过上一篇文章的朋友就会发现,上次评测的产品和这次的这几个产品,还有一个共同点,封闭时间比较长。

最短的566天,大约一年半;最长的1119天,超过三年。对于这几个产品来说,流动性肯定不是他的优势。

习惯了购买短期理财产品的朋友,肯定不会考虑。但收益说不定能吸引你。

安全与风险

安全与风险

收益还不错,挺吸引人的,4.6%~5%之间,说不定冲这个,很多人就决定投资了。

别急!

先搞清楚,你是想买怎么样的产品?

大多数人购买银行理财产品,都是追求保本,能达到预期收益率。

虽然现在很多银行理财产品没有在书面上注明保本,但实际上可以起到保本的效果。

如果你是为了购买保本的产品,这几个产品不一定合适,因为不但在书面上,不会注明保本,从投资策略上看,也有一定的亏损风险。

以“全鑫权益”灵活配置策略封闭净值型理财产品为例,最高有30%的资金将会投资于权益类和商品及金融衍生类资产。

当然,作为PR3类别的产品,工银会尽量避免风险。

不过你还需要知道,你冒着风险进行投资,收益却不一定是你的。

超额收益基本不是你的

超额收益基本不是你的

这几个产品,真正让我觉得比较特别的是,其所采用的浮动管理费方式,高得有点特别。

还以“全鑫权益”灵活配置策略封闭净值型理财产品为例,产品说明书里,有对各项费用的说明。

托管费率均为0.02%(年),销售手续费0.3%(年)。

浮动管理费,扣除销售手续费、托管费后,本产品年化收益率低于 4.6%(含),投资管理人不收取浮动管理费;年化收益率超 过4.6%的部分,20%归客户所有,其余 80%作为投资管理人的浮动管理费。

好吧,还是用简单的语言,把“财”说得明白吧。

意思就是说,如果这个产品最终实现不了4.6%的收益,不会产生管理费。

但这个产品如果超过了4.6%的收益,多赚的,80%归银行。

毕竟有一定的比例投资于权益类和商品类资产,既有产生亏损的风险,也有获得不错收益的可能。

如果在一开始投资这个产品,你就想好,顶多要4.6%的收益,多了也不要,那么问题不大。

但如果投资之后,你发现收益远超4.6%,但是大部分超额部分你拿不到,你会为此不爽的话,那么这个产品肯定不合适你。

小结

小结

投资的渠道越来越丰富,产品也越来越多元化。

相同是银行,你可以购买银行发行的产品,你也可以购买银行理财子公司的产品。

选择更多,就要求你了解更多。

你知道吗:

想看看比较有特色的中行理财子公司产品吗?

银行的理财产品,越来越倾向于净值型,以后怎么选?

银行理财产品中,有一些挂钩型产品,值得买吗?

知道不知道都没问题,财说得明白,就是致力于用简单的语言,把“财”说得明白。

过去我们已经分析过一些银行理财产品,之前介绍过工行子公司的产品,明天还会一起看看交通银行子公司产品。

未来还会有很多银行理财产品的文章,希望你继续支持和关注。

💗

记 得 拉 至 文 末 为 我 点 在看 哦 !

作者:赖炜明,超过20年金融行业工作经验,超过10年理财规划师培训导师经验。

在后台点击菜单

有趣的发现等着你

财说得明白

让每一种财,都说得明白