工业母机:高端装备制造的基石

机床是对金属或其他材料进行加工,使其获得所需几何形状、尺寸精度和表面质量的设备,因其用于制造其他机器,被称为“工业母机”。数控机床通过数字化信息控制运动与加工过程,具备高效率、高精度、高柔性和自动化特点。按加工方式可分为金属切削机床(如车床、铣床、磨床)、金属成形机床和特种加工机床。其中,加工中心配备刀库与自动换刀装置,可实现多工序复合加工。

数控机床上游主要供应钣焊件、铸件、精密传动部件(如主轴、丝杠、线轨、轴承)、功能部件(如刀库、回转工作台)及核心控制系统(数控系统、电气元件)。下游应用广泛,涵盖航空航天、机械装备、汽车等国民经济关键领域。

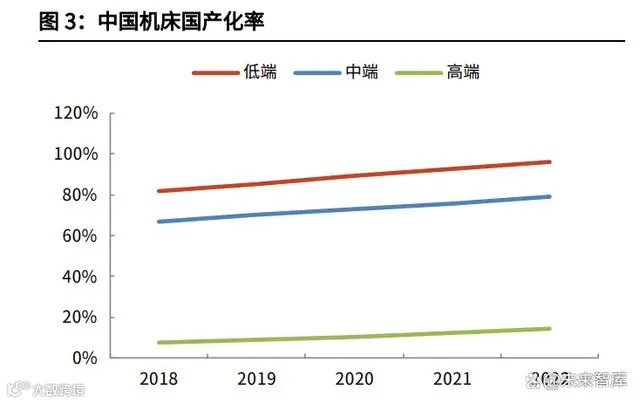

我国低端数控机床已基本实现自给,中端产品国产替代持续推进,但高端市场国产化率仍较低。据科德数控公告,截至2022年底,国内高端机床国产化率不足10%。中国机床工具工业协会数据显示,2023年金属切削机床数控化率为45.5%,而日本超80%,美、德均超70%,表明我国数控化提升空间广阔。

当前国内机床行业呈三梯队格局:第一梯队为外资主导的高端市场,代表企业包括山崎马扎克、通快、德马吉森精机等,多通过在华设厂布局;第二梯队为具备技术与品牌优势的国企和民企,如海天精工、创世纪、纽威数控等;第三梯队为聚焦低端市场的中小型民营企业,产品价格低,主要用于一般民用产品和汽车零部件粗加工。

工业母机市场:全球与中国供需格局分析

全球市场:中国稳居生产与消费首位

根据德国VDW数据,2022年全球机床产值达803亿欧元,同比增长12%。其中金属切削机床占566亿欧元,金属成形机床占235亿欧元,比例约为7:3。全球前十生产国中,中国以257亿欧元位居第一,占全球总产值32%;日本(99亿欧元)、德国(97亿欧元)、意大利(65亿欧元)、美国(56亿欧元)紧随其后。

消费方面,中国为全球最大机床消费国,2022年占比达34%;美国(12%)、意大利(7%)、德国(7%)、日本(5%)分列其后。

出口方面,德国与日本分别以17%的全球份额领先,中国出口份额达14%,是前五名中唯一超过2018年水平的国家。值得注意的是,部分德国、日本、瑞士厂商在中国生产的高端机床也被计入中国出口统计。

进口方面,中国和美国为全球前两大进口国。2022年中国机床进口额为62.6亿欧元,同比微降0.4%;美国则增长36.2%至59.0亿欧元。

贸易平衡方面,中国基本实现自给,进出口额接近持平;德国、日本分别实现45亿、63亿欧元顺差;美国逆差达41亿欧元。韩国、中国台湾地区、瑞士顺差分别为13亿、20亿、18亿欧元。

出口比例上,日本、德国、中国台湾地区、瑞士出口占产量超70%,属出口导向型;意大利、韩国约50%,内外需均衡;中国、美国分别为23%、33%,出口潜力仍有提升空间。

进口依赖度方面,墨西哥(98%)、土耳其(89%)、美国(53%)、印度(52%)依赖度超50%;德国为49%;中国为24%。

国内市场:进口依赖下降,出口持续攀升

中国数控机床产业历经起步、扩产、整合与转型升级,现已形成品类齐全、功能完善的制造体系。2023年,我国金属加工机床产量为1935亿元,同比增长1.1%;消费额为1816亿元,同比下降6.2%。机床进口依赖度从2018年的33%降至2022年的24%。

机床更换周期约为10年。2009年“04专项”推动行业发展,金属切削机床在2011年和2014年形成产量高峰,预计将迎来大规模更新需求。日本对华机床订单呈现约3年小周期规律,与中国金属切削机床产量走势同步。

2023年制造业固定资产投资同比增长6.5%,带动中高端机床需求企稳回升。2021–2023年,我国金属切削机床出口金额逐年上升,进口金额逐年下降,2023年实现贸易顺差3.9亿美元;金属成形机床出口增长显著,2023年顺差达12.9亿美元。

进口机床以加工中心、特种加工机床、磨床、齿轮加工机床、车床为主;出口则集中于特种加工机床、车床、加工中心、成形折弯机、冷加工压力机。

工业母机产业链:核心技术与国产替代进展

金属切削通过高硬度刀具去除工件多余材料,实现特定形位精度与表面质量。机床结构主要包括主传动系统、进给传动系统、检测系统和数控系统。主传动系统驱动主轴旋转;进给系统将伺服电机转动转化为直线或旋转运动;检测系统实时反馈位移量,实现闭环控制;数控系统作为核心,决定加工精度与智能化水平。

数控系统:工业母机之“脑”

数控系统(CNC)是机床的核心控制单元,依据数字化指令控制机床运动与加工过程。其发展历程可分为五个阶段:电子管/晶体管时代(1952–1970)、专用CPU全数字控制(1970–1980)、多CPU联动与人机交互(1980–1990)、模块化复合加工(1990–2000)、网络化与智能化(2000–2015)。

按性能划分,数控系统分为三类:低端普及型(如广州数控GSK928、华中HNC-808),支持3轴以内控制,定位精度0.03mm;中端全功能型(如西门子828D、发那科0i),支持三至四轴联动,精度0.03–0.005mm;高端系统(如西门子840Dsl、发那科30i、华中HNC-848)具备五轴以上控制、亚微米级分辨率、智能编程与远程诊断能力,定位精度达0.01–0.001mm。

中国数控系统发展经历四个阶段,目前国产产品主要集中在低端市场,高端仍依赖进口,主因技术壁垒高且需长期应用迭代。

关键技术

数控系统核心技术包括:译码与刀具补偿,简化编程并提高效率;插补方法,将复杂轨迹分解为直线、圆弧等基本路径;速度前瞻,预判轮廓突变点以优化进给速度,减少振动;坐标变换与误差补偿,实现编程坐标到物理坐标的转换,并对热变形、位置误差进行实时修正,提升加工精度。

市场格局

自2017年科技专项实施以来,国产数控系统市占率有所提升,但中高端市场仍以外资为主。2022年,发那科、三菱、西门子合计占据中国市场66%份额,其中发那科达37%。数控系统约占整机成本15%。头豹研究院数据显示,2022年全国市场规模约135.2亿元。随着数控化率提升,未来系统市场规模增速有望高于机床整体。

市场分布上,高端由发那科、西门子主导;中端为外资与国产竞争,华中数控、科德数控具备较强技术积累;低端由广州数控、苏州新代、凯恩帝等国产厂商主导。

主轴:工业母机之“左手”

从机械主轴到电主轴

主轴负责夹持刀具或工件并驱动其旋转,其精度、刚度、抗振性直接影响加工质量。发展历经三个阶段:早期采用皮带或齿轮传动,存在效率低、噪音大问题;随后发展为联轴器直连驱动,消除中间传动环节;现代高端机床普遍采用电主轴,即将电机转子与主轴一体化设计,提升转速、精度与响应速度。

电主轴集成传感器与软件,可实现状态监控、预警与补偿,成为高端铣床、加工中心首选方案。不同加工场景对主轴要求各异,如铝合金高速切削需高转速、低刚度系统,而钛合金重切削则需高刚度、低转速配置。

主轴轴承

主轴轴承直接影响主轴性能。常用类型包括滚动轴承、液体静压轴承、空气轴承和磁浮轴承。液体静压轴承通过压力油膜承载,具有摩擦小、刚度高、寿命长、精度保持性好等优点,适用于高精度重型机床。滚动轴承综合性能优,应用最广。合理选型与配置对主轴寿命与加工精度至关重要。

进给驱动:工业母机之“右手”

进给系统在数控指令下驱动工作台、滑座等执行部件移动,主要由位置指令生成、伺服驱动、机械传动和位置检测反馈四部分构成。通过插补算法规划刀具路径,输出位移、速度、加速度等参数,形成闭环控制。

按运动形式分为直线与回转进给;按驱动方式分为间接驱动(含丝杠螺母、齿轮齿条)与直接驱动(直线电机、力矩电机)。

直线进给

滚珠丝杠:传动效率高、磨损小、寿命长,广泛应用于行程小于5m的机床进给系统。按循环方式分为内循环(适合小导程)与外循环(含端部导流式、管循环式、端盖式),适用不同工况。NSK数据显示,车床、铣床常用C5级精度,磨床、电火花机等高精度设备采用C3级。

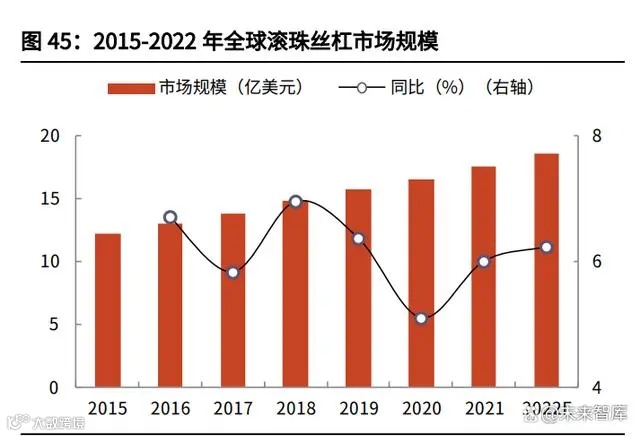

全球滚珠丝杠市场稳步增长,2016–2021年从13.1亿美元增至17.5亿美元;中国同期从16.8亿元增至25.6亿元,占全球约20%。NSK、THK、SKF等日欧企业占据全球约70%市场份额,CR5达46%。国内高端市场由德国力士乐、日本THK/NSK主导,中端市场由日欧品牌、中国台湾上银、银泰及大陆汉江、南工艺共同占据。

直线电机:无机械传动,直接驱动工作台,具备加速度高、速度快、定位精准、无爬行等优势。分为同步(推力大,适用于重切削)与感应型(重量轻,适合高加速度中小机床)。2022年全球市场规模约18亿美元,预计2031年达31亿美元。国内60%以上市场由海外品牌垄断,本土领先企业包括雅科贝思、大族电机、德康威尔等。

尽管直线电机在轻载高速场景优势明显,但在大惯量系统中加速能力受限,滚珠丝杠仍具广泛适应性。

圆周进给

为实现复杂曲面高效加工,除X/Y/Z直线进给外,还需A/B/C回转轴配合。第五轴是五轴联动加工关键,可通过工作台或主轴实现,常见形式为AC、AB或BC联动。

间接驱动:包括蜗轮蜗杆、滚柱驱动(RollerDrive)、谐波转台等。蜗轮蜗杆用于传统分度机构,精度约±20″;滚柱驱动无间隙,动态性能更优;谐波转台体积小、精度高、扭矩大,广泛应用于3C、珠宝等多面加工场景。

直接驱动:采用力矩电机直驱,结构紧凑、无背隙、高转速、高精度(可达±5″),维护简便,适用于车铣复合加工。代表厂商包括德国Peiseler、日本NIKKEN、美国HASS等。

国内中低端转台由大陆及中国台湾厂商主导,高端仍依赖进口。2021年中国数控转台市场规模达5.43亿美元,预计2028年达11.17亿美元。单轴占比89.43%,双轴单价高、销售额占比超1/3。配套立式机床最多(近60%),龙门机床增速最快(2022–2028年CAGR达9.69%)。主要厂商包括旭阳国际、宝嘉诚、德川机械等,Top5份额超50%。

测量系统:工业母机之“眼”

检测系统用于采集位移、速度信号,实现闭环控制。按测量方式分为增量式与绝对式;按信号类型分为模拟与数字;按安装方式分为直接与间接测量;按运动形式分为回转型与直线型。

编码器

编码器将角位移转化为脉冲或数字信号,常用于主轴、进给轴位置反馈。主流为光电式增量编码器。按结构分为接触式、光电式、电磁式;按编码方式分为增量式与绝对式。全球市场规模预计从2022年25.2亿美元增至2029年49.6亿美元,CAGR为10.1%。美国为主要市场,拥有霍尼韦尔、罗克韦尔等企业;中国因汽车与制造业需求旺盛,成为重要消费国。

光栅尺

光栅尺利用光栅原理实现线位移测量,广泛用于数控机床闭环控制。按材质分为玻璃与钢光栅,按原理分为增量式与绝对式,按扫描方式分为成像与干涉扫描,按防护分为封闭与开放式。目前增量式占80%以上份额,但绝对式无需回零、可连续定位,正逐步成为发展趋势。

成像扫描通过透射光生成正弦信号;干涉扫描利用衍射与干涉原理,信号纯净、细分倍数高,适用于超高精度场景。

Global Info Research数据显示,2020年中国光栅尺市场规模为10.3亿元,预计2027年达19.7亿元(CAGR 9.7%);全球收入从6.18亿美元(2020)增至2026年7.16亿美元(CAGR 2.5%)。

数控机床为最大应用领域(2021年占67%),尤其高端机型需求强劲。市场由德国海德汉、西班牙发格、英国雷尼绍、日本三丰等主导,中高端份额近90%。本土企业如长春禹衡光学、广州诺信、东莞索信等主要生产增量式产品,长春已突破绝对式技术,未来国产替代潜力较大。