Salesforce 2026财年Q4财报简析:增长承压,AI贡献有限

美东时间2月25日盘后,Salesforce公布2026财年第四季度财报(截至1月31日)。整体业绩表现平淡:营收增速小幅回升但依赖并购并表,原有业务增长持续放缓;毛利率承压下滑,费用显著扩张,GAAP经营利润率同比收窄,利润增速远低于预期。

1. 营收增长“虚高”,内生动力不足

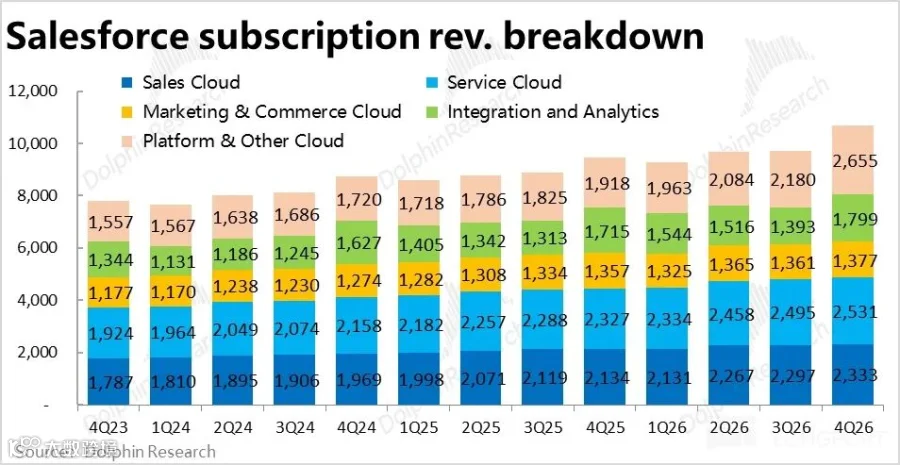

本季度订阅收入同比增长13%(剔除汇率影响为11%,环比提速2个百分点),但其中约4个百分点来自收购Informatica的并表贡献。剔除该影响后,原有业务增速实际继续放缓。

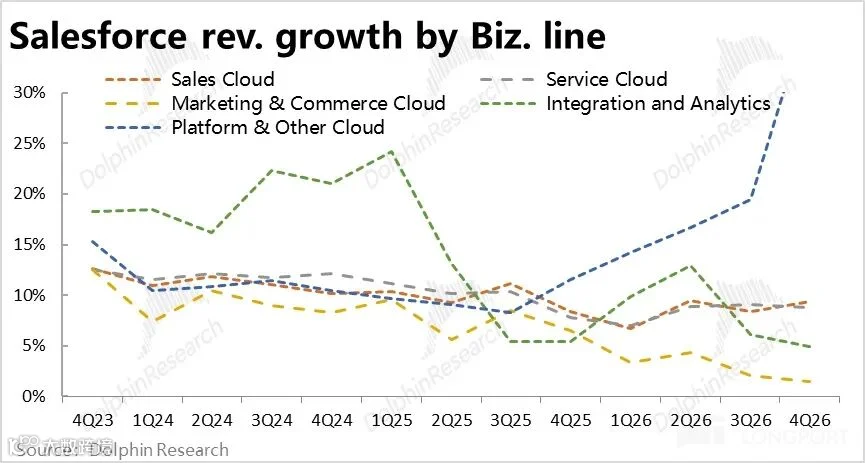

分业务线看,仅吸纳Informatica的平台云增速明显提升;销售云、服务云、营销与商业云等核心板块在不变汇率下普遍环比走弱或持平,未体现管理层此前“触底回升”的指引。

2. AI业务加速但基数极小

Data & Agentforce相关年化收入达29亿美元,其中约11亿来自并表。剔除并表影响后,AI相关收入环比增长29%,为该数据披露以来最快单季增速。

Agentforce年化收入达8亿美元,同比增长近170%;但AI相关收入占总营收比重不足7%,仅Agentforce一项占比不足2%,客户仍处于早期试用阶段,“加速”意义有限。

3. cRPO增速不及预期

cRPO(短期未履约余额)名义同比增速达16%,但剔除汇率利好后为13%,其中仍有约4个百分点来自并表贡献。实际原有业务cRPO增速较上季度放缓,未达买方14%~15%的乐观预期。

4. 毛利率持续承压

整体毛利率为77.6%,同环比均小幅下滑,低于彭博预期(78.4%)。核心订阅业务毛利率为82.4%,环比下降0.5个百分点,同比收缩近1个百分点,推测受高算力成本的Agentforce等AI业务拖累。

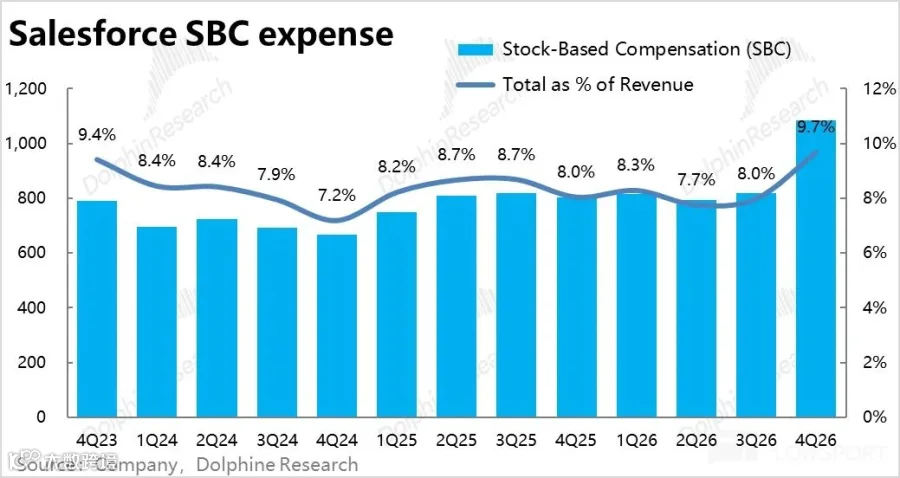

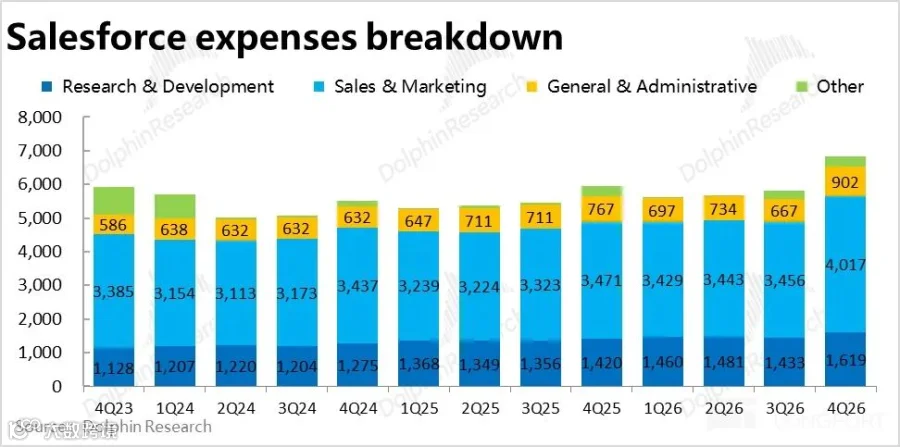

5. 费用投入全面提速

总经营费用同比激增近15%,显著高于营收增速及市场预期。研发、营销与管理费用均同比增长约15%,反映公司由控费转向主动投入,意图推动增长再提速。

6. 利润承压,GAAP口径表现疲软

GAAP经营利润率为16.7%,同比收窄1.5个百分点,为2023财年以来首次同比下滑;经营利润18.7亿美元,同比增长不足3%,低于彭博预期约8%。自由现金流达53.2亿美元,好于预期,主因资产负债表中预收款确认增加。

7. 股东回报力度加大

2026财年累计股东回报143亿美元,绝大部分用于股票回购,对应当前市值年化回报率约8%。公司同时宣布新增500亿美元回购授权,替代原有额度。

海豚研究观点

1. 增长与盈利双承压,AI尚未形成实质支撑

剔除并表与汇率影响后,原有业务增长仍在放缓,AI业务虽增速提升,但体量过小,对整体营收拉动微乎其微。叠加AI相关业务毛利偏低及费用大幅扩张,导致利润端持续承压。

下季度指引显示:营收同比增速预计为10%~11%,其中并表贡献仍为4个百分点;cRPO增速指引为13%(不变汇率),与本季持平;GAAP口径EPS低于彭博预期约5%,增长与盈利均无明显改善迹象。

2. AI叙事主导估值,长期不确定性上升

当前市场更关注“AI如何重塑软件行业”的宏观叙事,而非单一财报表现。一方面,SaaS巨头凭借行业know-how与独家数据具备AI时代护城河;另一方面,AI Agent可能降低企业自建系统成本、减少付费坐席数量,冲击SaaS商业模式。两种路径可能性尚无定论,不确定性持续放大。

在此背景下,公司短期业绩稳定,但存在被颠覆的“归零风险”,中短期内建议保持观望。

3. 估值已处合理区间,下行空间有限

相较其他高估值SaaS标的,Salesforce当前估值已回归理性,进一步杀估值空间不大,叠加高回购支撑,持仓者无需过度担忧大幅下跌。但亦缺乏明确向上催化剂。

Salesforce业务与收入结构简介

Salesforce是全球CRM领域SaaS模式开创者,采用云端部署与订阅制收费。营收构成中,超95%为SaaS订阅收入,其余约5%为咨询、培训等专家服务收入。

订阅收入主要分为五大板块,各板块体量相当:

- 销售云(Sales Cloud):覆盖客户联系、报价、签单等销售全流程管理;

- 服务云(Service Cloud):聚焦客户服务,含客户信息管理、在线客服等功能;

- 营销与商业云(Marketing & Commerce Cloud):整合搜索、社交、邮件等渠道营销能力,及电商商城搭建、订单与支付管理;

- 数据与集成(Integration & Analytics):依托MuleSoft与Tableau提供数据集成与商业分析服务;

- 平台云(Platform & Others):作为底层PaaS平台支撑其他SaaS服务,含Slack等协作工具。

核心业绩图表

领先指标:cRPO增速分析

毛利率趋势

费用支出变化

利润表现