2026年1月1日,《中华人民共和国增值税法》正式施行,沿用超30年的《增值税暂行条例》同步废止。这是我国落实税收法定原则的标志性举措,标志着增值税制度从“条例时代”迈入“法律时代”。

作为我国第一大税种,增值税收入占全部税收比重超40%,覆盖生产、流通、消费全环节。其立法落地将对所有企业的财税合规与经营决策产生深远影响。本文结合新法条文与实务经验,系统梳理核心变化、企业影响及合规路径,助力企业精准适配新规要求。

一、立法核心意义:从“条例”到“法律”的三大质变

本次立法并非简单平移,而是在巩固营改增、税率简并、留抵退税等改革成果基础上,实现制度的规范化、法定化与精细化:

- 全面落实税收法定:将纳税人、税率、应纳税额、征收管理等核心要素以法律形式固化,大幅压缩授权性条款,终结“条例+政策文件”的征管模式,增强企业税收预期稳定性。

- 固化改革实践成果:将营改增、税率简并、留抵退税等成熟机制上升为法律,如明确留抵税额可申请退还或结转下期,保障纳税人抵扣权,提升优惠持续性与规则确定性。

- 适配市场发展需求:顺应数字经济与产业融合趋势,优化境内应税交易界定,整合税目术语,明确电子发票法律效力,并与国际增值税征管规则接轨,兼顾公平性与实操性。

二、新旧核心差异:10大关键变化直击企业实操

新法共六章38条,在保持现行税制基本框架不变前提下,对概念术语、征管规则、优惠体系等进行优化整合。以下10项变化直接影响企业日常财税操作:

| 对比维度 | 旧《增值税暂行条例》 | 新《增值税法》 | 核心影响 |

| 概念术语 | 分“货物、劳务、服务、无形资产、不动产” | 整合为“货物、服务、无形资产、不动产”,“劳务”并入“服务”;引入“应税交易”核心概念 | 简化税目分类,解决融合业务税目界定难题,减少适用争议 |

| 混合销售 / 兼营 | 区分混合销售(按主营计税)与兼营(分别核算,未分别从高) | 取消相关术语,统一表述为“两项以上应税交易”“一项应税交易涉及两个以上税率” | 更贴合产业融合实际,计税规则更清晰,避免界定分歧 |

| 小规模纳税人标准 | 500万元标准由政策规定,无法律依据 | 以法律形式确立年应征销售额500万元为标准;国务院调整须报全国人大常委会备案 | 标准法定化,小微企业身份认定更稳定,政策预期更强 |

| 留抵退税 | 属阶段性政策,抵扣额仅可结转下期 | 制度化留抵退税,企业可自主选择结转下期或申请退还 | 盘活现金流,尤其利好制造业、重资产行业;抵扣权更有保障 |

| 境内应税交易 | 界定规则散见于条例、细则及多份政策文件 | 按货物、不动产、金融商品、服务/无形资产分类明确标准,贯彻消费地征税原则 | 厘清跨境及数字服务征税权,跨境业务征管更规范 |

| 视同应税交易 | 兜底条款较多,授权国务院补充规定 | 限定3类情形,删除兜底条款,无授权补充空间 | 减少征管争议,降低企业因政策突变引发的合规风险 |

| 发票效力 | 未明确电子发票与纸质发票同等效力 | 明确电子发票与纸质发票具有同等法律效力,国家积极推广电子发票 | 确立电子发票法律地位,加速财税数字化转型 |

| 税收优惠 | 多以公告、通知发布,评估调整机制不明确 | 明确国务院可制定专项优惠(须备案),并要求适时评估、调整 | 优惠更规范透明,兼顾小微企业与重点产业扶持需求 |

| 放弃优惠期限 | 无统一规定,部分政策要求36个月内不得再享受 | 明确放弃后36个月内不得享受,小规模纳税人除外 | 规则统一化;小微企业优惠选择更灵活,一般纳税人需审慎决策 |

| 部门协作 | 无明确涉税信息共享机制规定 | 要求税务与工信、公安、海关、市场监管、金融监管等部门建立信息共享与工作配合机制 | 涉税信息多维互通,税务监管更精准,隐匿收入、虚假申报空间大幅压缩 |

此外,新法进一步明确增值税价外税属性,要求税额在交易凭证中单独列明;规范境外单位和个人境内应税交易的扣缴义务,明确购买方代扣代缴责任,填补跨境征管漏洞。

三、企业核心影响:四大维度合规要求全面提升

新法从计税核算、发票管理、优惠享受、跨境业务四个维度,对企业的财税合规能力提出更高要求:

1. 所有企业:财税核算精细化升级

新法要求企业对不同税率、征收率的应税交易严格分别核算,未分别核算的从高适用税率;一项交易涉及多个税率的,按主要业务计税。企业须完善财务核算体系,精准划分业务类型、归集收支,防范税率误用与税款多缴风险。

同时,新法明确非货币形式销售额、视同应税交易销售额的核定标准,税务机关对明显偏低/偏高且无正当理由的销售额核定更具法律依据,关联交易、无偿转让等调节行为将面临更严监管。

2. 小规模纳税人:身份更稳定,优惠选择更灵活

500万元标准以法律形式锁定,小微企业经营预期更稳;放弃税收优惠后不受36个月限制,可依经营波动灵活选择,适配其高灵活性特征。

需注意:会计核算健全、能提供准确税务资料的小规模纳税人,可申请登记为一般纳税人;新法对转登记规则更规范,企业应结合营收规模、上下游开票需求统筹决策。

3. 一般纳税人:留抵退税释放现金流,抵扣管理更严格

留抵退税制度化是重大利好,尤其利好制造业、建筑、物流等重资产行业,进项抵扣不及时问题有望缓解,企业可自主选择结转或退税,有效盘活资金。

但新法明确餐饮服务、居民日常服务、娱乐服务等进项税额不得抵扣,并强调须凭合法扣税凭证抵扣。企业须加强发票审核,规范取得、认证、抵扣全流程,防范凭证不合规风险。

4. 跨境业务企业:境内应税交易界定更清晰,征管更规范

新法按消费地原则分类明确货物、服务、金融商品的境内应税标准。例如:销售金融商品,若发行方或销售方为境内单位/个人,即属境内应税交易;跨境销售国务院规定范围内的服务、无形资产,仍适用零税率。

同时明确境外单位/个人境内应税交易由购买方代扣代缴,企业须完善代扣流程,准确界定交易性质,防范漏税或多缴风险。

5. 全行业共性要求:发票数字化 + 信息透明化

电子发票与纸质发票具有同等法律效力,国家将大力推广。企业须加快财税系统数字化升级,实现电子发票开具、接收、查验、归档一体化管理。

税务与多部门涉税信息共享机制建立后,企业经营、开票、资金等数据将多维互通,税务精准监管能力显著提升,私账收款、隐匿收入、虚假申报等行为稽查风险大幅提高。

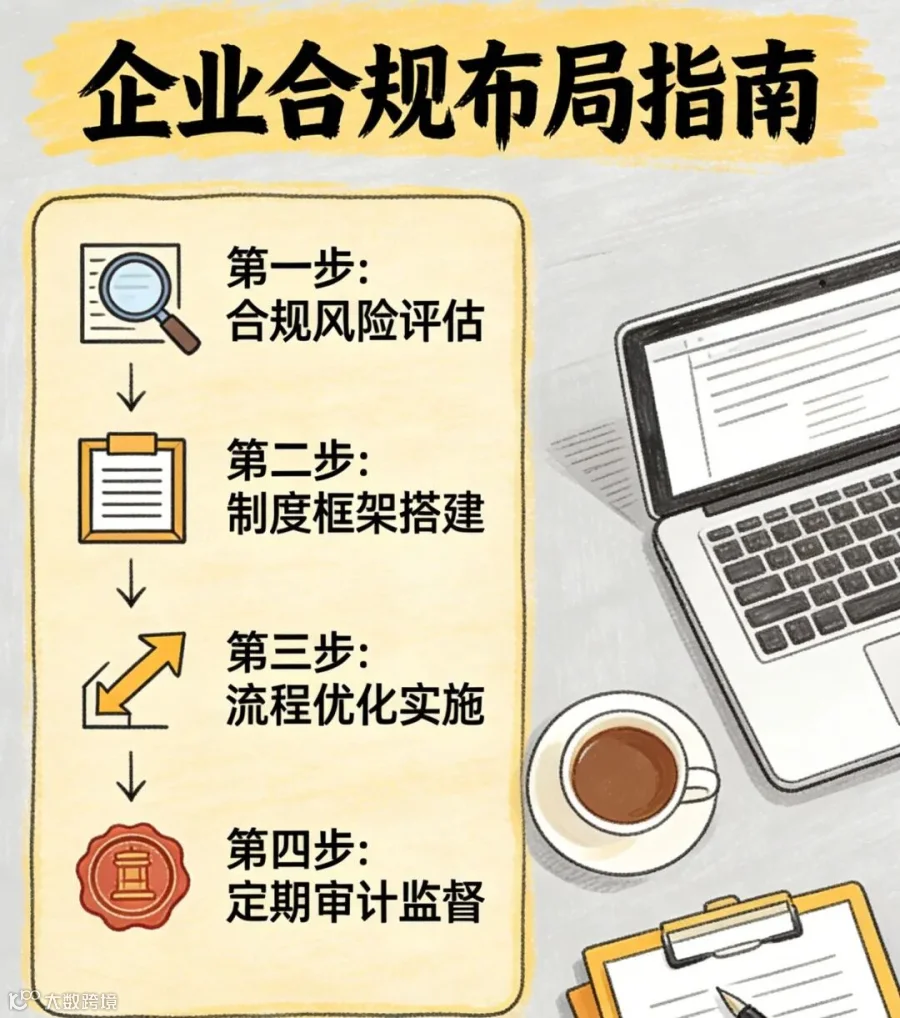

四、企业合规布局建议:五大举措精准适配新法

增值税法施行,标志着我国税收征管进入“以数治税+法律兜底”新阶段。企业财税合规已成必答题。结合新规与实操,提出以下五项关键举措:

1. 开展内部财税梳理,精准匹配税目税率

依据新法整合后的税目术语,全面梳理现有业务,明确各业务对应的应税交易类型及适用税率/征收率;对跨界融合业务,按“主要业务”精准计税,完善分税率核算体系,规避从高适用税率风险。

2. 升级财务核算体系,规范票据与抵扣管理

细化收入、成本、费用归集口径,确保非货币形式收入、视同应税交易收入按市场价格准确核算;建立进项发票全流程管控机制,强化取得、认证、抵扣审核,对不得抵扣项目及时转出,防范凭证风险。

3. 适配发票数字化趋势,升级财税管理系统

加快电子发票系统建设与升级,实现开具、接收、查验、归档一体化;做好纸质与电子发票衔接,规范保管流程,满足税务监管要求。

4. 优化税收优惠享受策略,做好备案与资料留存

结合企业类型(一般/小规模)、行业属性,精准匹配适用优惠;对需备案项目及时办理,同步留存优惠相关的收入、成本核算资料,确保合规可溯。

5. 完善跨境业务征管流程,规范代扣代缴操作

重新界定跨境货物、服务、金融商品交易的境内外属性,准确适用零税率或代扣代缴规则;对境外单位/个人境内应税交易,规范代扣税款计算、申报、缴纳流程,及时取得并归档代扣凭证。

写在最后

从条例到法律,增值税制度升级本质是我国税收征管向规范化、精细化、法治化迈进的体现,也是对企业财税合规能力的一次全面检验。2026年是新法施行首年,更是企业合规布局的关键窗口期。唯有精准理解规则、及时优化体系、筑牢合规根基,方能在政策变革中把握机遇、行稳致远。

#增值税法 #新旧增值税对比 #企业财税合规 #财税合规 #增值税 #企业管理 #跨境电商 #电商合规