信贷收紧,正在迅速蔓延!

01.

据网曝消息,一批城市信贷收紧,甚至有银行开始停贷,尤其是二手房。

网传郑州某银行只受理15年以内的次新房,也就是说老破小拒贷,二手房贷款利率首套6.25%,这个利率水平还真不低。文件是不是真实的并不知道,但是据媒体朋友透露,和现在的事实差不多。

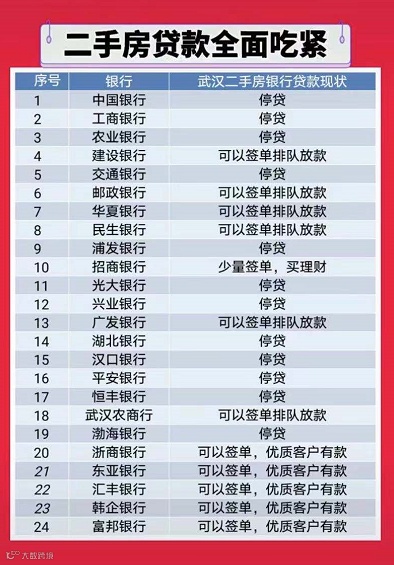

武汉目前大部分国有大行都停贷了,少量民营银行还可以排队,外资银行优质客户有款。什么,还要优质客户??

杭州浙商银行、兴业银行等银行的房贷工作人员明确表示,杭州二手房贷款原则上暂停审批。

传广州现在大部分银行直接暂停了二手房的贷款业务。

合肥也有至少6家银行不接二手房的案子了。

其实不仅是这些大城市,比如我们隔壁的马鞍山,楼市火热,信贷也非常紧张。

02.

至于南京,二手房贷款也是进入出奇慢的境地:

-

交通银行表示目前不接二手房房贷业务,现有的贷款已排到明年

-

-

-

中信银行、农业银行、南京银行、平安银行、广州银行、招商银行、工商银行、广发银行、浦发银行、杭州银行表示额度紧张,下款时间没法保证

浦发银行南京支行相关人士透露,房贷收紧并非最近才发生,早在今年4月份便开始对新房和二手房收紧了放贷“水量”。

一方面是国家相关机构有明确要求,针对房贷的管控更加严格,配合“房住不炒”的目标,收紧了房贷额度;另一方面,今年上半年南京房地产市场的销量看好,交易量高于往年同期。

目前正值上半年的最后一个月,金融机构在“半年报”的压力之下,房贷收紧甚至停贷也是有可能的。

去年年底的时候,央行、银保监会曾联合下发了“关于建立银行业金融机构房地产贷款集中度管理制度的通知”。

这个制度的核心,是给金融机构划了“两道红线”,具体如下:

2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

信贷调控是楼市调控杀伤力最大的手段,对于二手房的反应更明显。

可以看到,南京2014年交易量相比于2013年直接蔫了。

今年下半年,贷款难啊!下半年的二手房成交量,要受到影响了。

如果全面停贷,楼市交易将全面入冬。这时候,不仅二手房成交量大减,新房也一样。

但新房和二手房的影响不同。二手房交易大减,直接影响是加在卖房人身上的。对于限购的城市来说,你卖不出房子,就很难腾出名额来买新房。

如果你要在南京买房,请抓紧添加楼市主编微信,评估楼盘价值排名,免费预约看房,享受平台独家购房优惠。