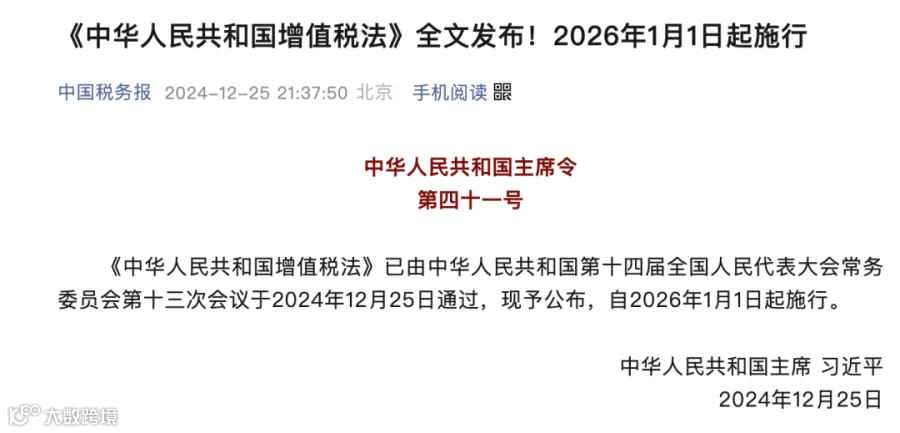

重磅通知!2024年12月25日,第十四届全国人民代表大会常务委员会第十三次会议通过《中华人民共和国增值税法》,明确自2026年1月1日起施行。

图片来源:中国税务报

增值税作为我国第一大税种,此次正式立法标志着税收法定进程迈出关键一步。东奥刘颖老师结合北京广播电台采访内容,对《增值税法》进行重点解读。

刘颖老师解读增值税立法要点

刘颖老师作为北京市人大代表及资深税法专家,就增值税立法背景与核心内容作出权威分析:

一、立法背景与意义

- 增值税在我国税收体系中占据首要地位,立法有助于增强税制稳定性与可预期性。

- 此次立法并非政策重大调整,而是将现行制度平移上升为法律,落实“税收法定”原则。

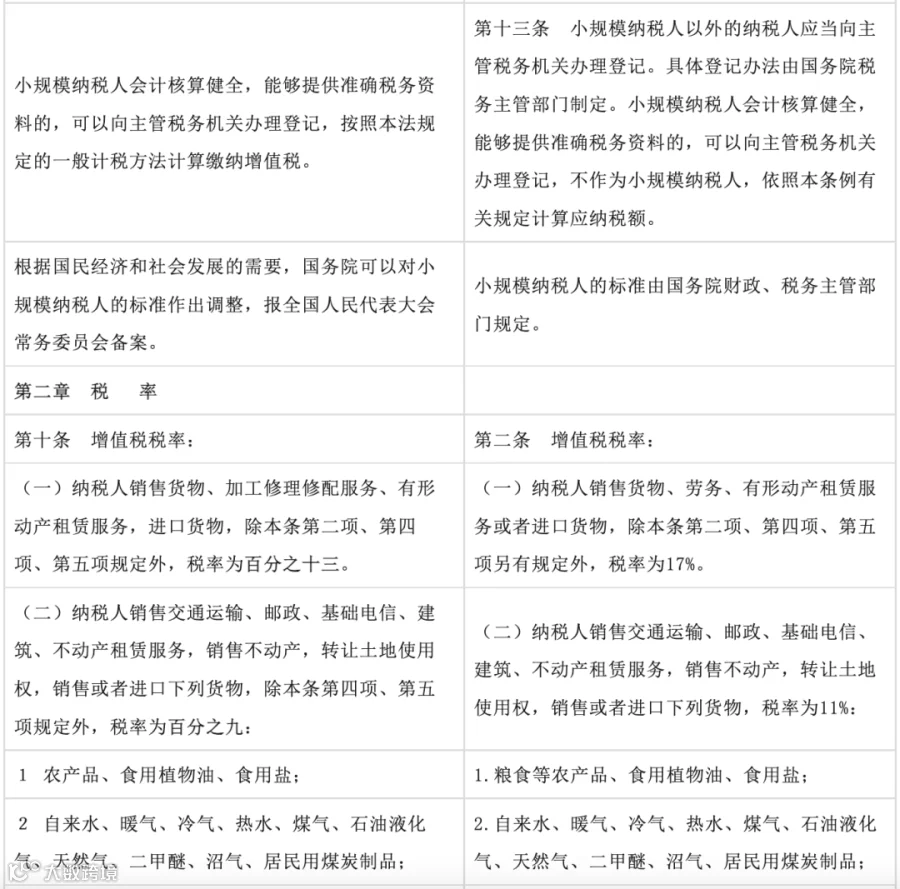

- 税率未作变动,维持现有三档税率(13%、9%、6%),确保税负总体稳定。

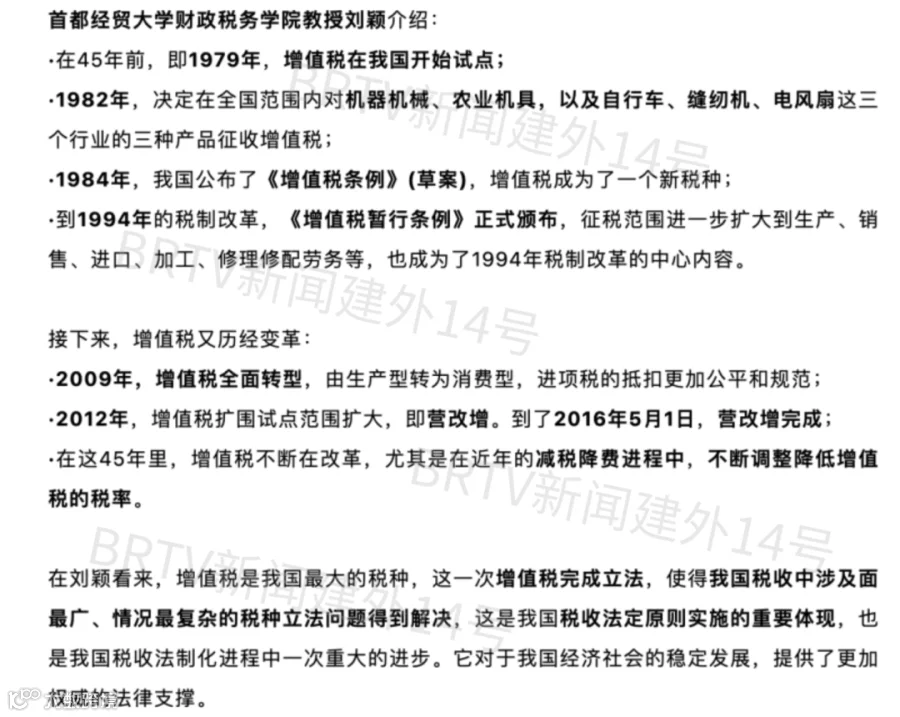

图片来源:公众号BRTV新闻建外14号

二、核心问题解答

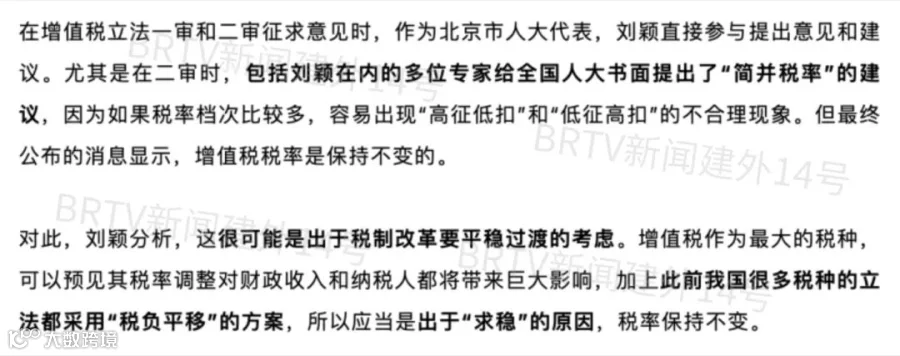

为何税率保持不变?

现行增值税税率结构已运行多年,广泛适用于各类行业,若调整可能引发市场波动。立法阶段以稳定为主,后续可根据经济形势通过实施细则优化。

图片来源:BRTV新闻建外14号

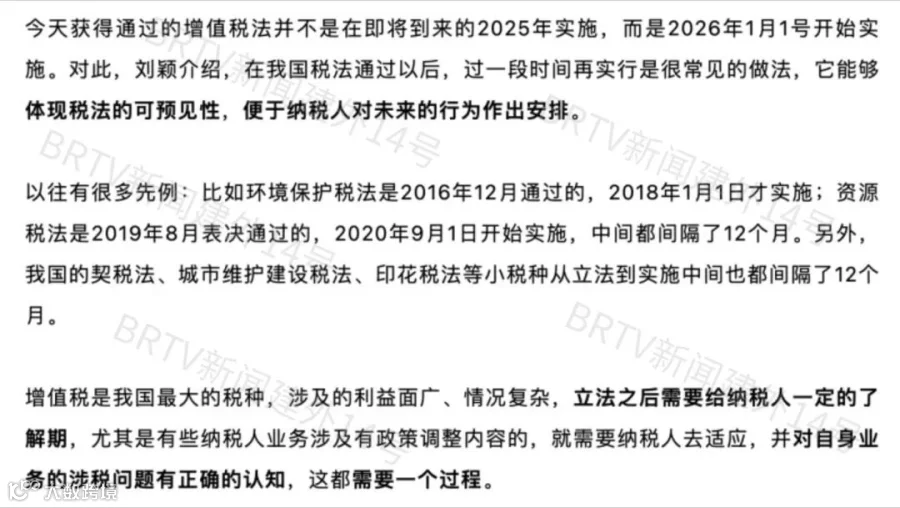

为何2026年才实施?

设置一年过渡期,便于税务机关完善征管系统、开展政策培训,也为企业适应新法预留准备时间。

图片来源:公众号BRTV新闻建外14号

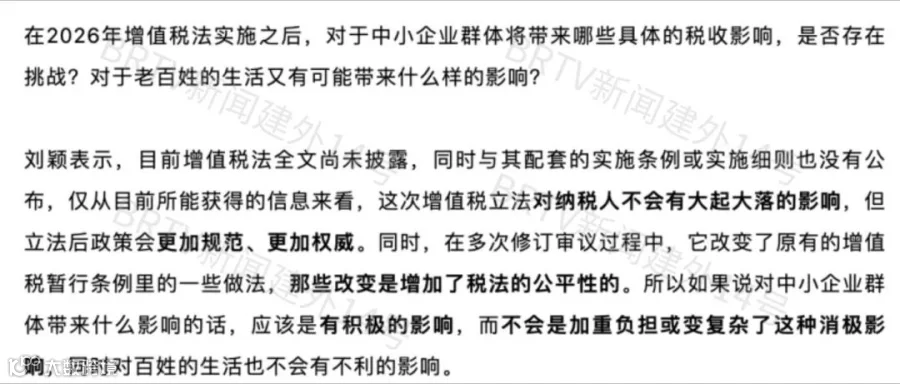

对中小企业和居民有何影响?

整体影响有限。立法强调规范性和透明度,有利于营造公平营商环境。小微企业仍可享受现行免税政策,生活服务类消费税负基本不变。

图片来源:公众号BRTV新闻建外14号

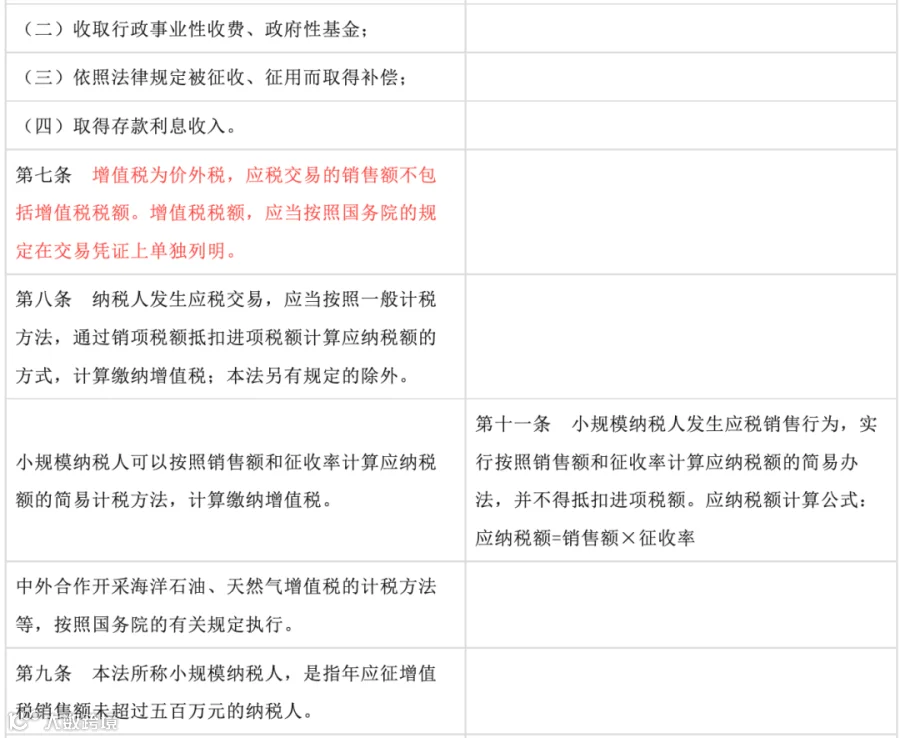

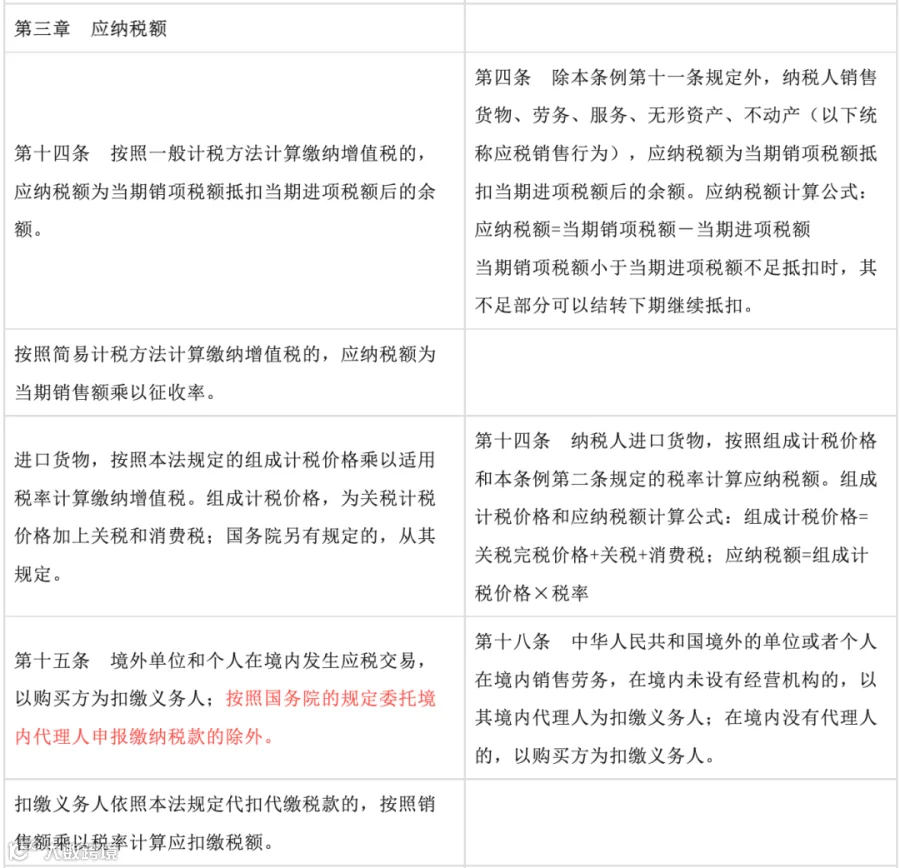

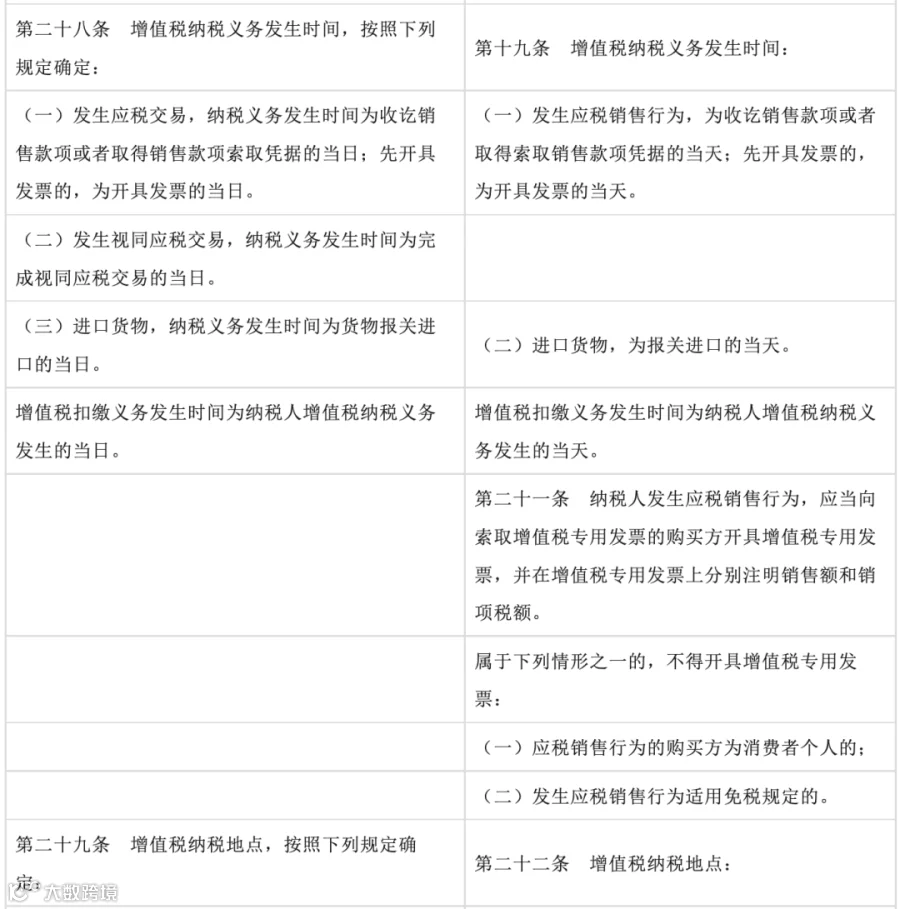

增值税法与暂行条例主要变化对照

相较此前暂行条例,增值税法在表述和制度设计上有所优化,具体变化如下:

- 明确立法目的,强化法律依据;

- 境外纳税人在境内发生应税交易的,可委托境内代理人申报纳税;

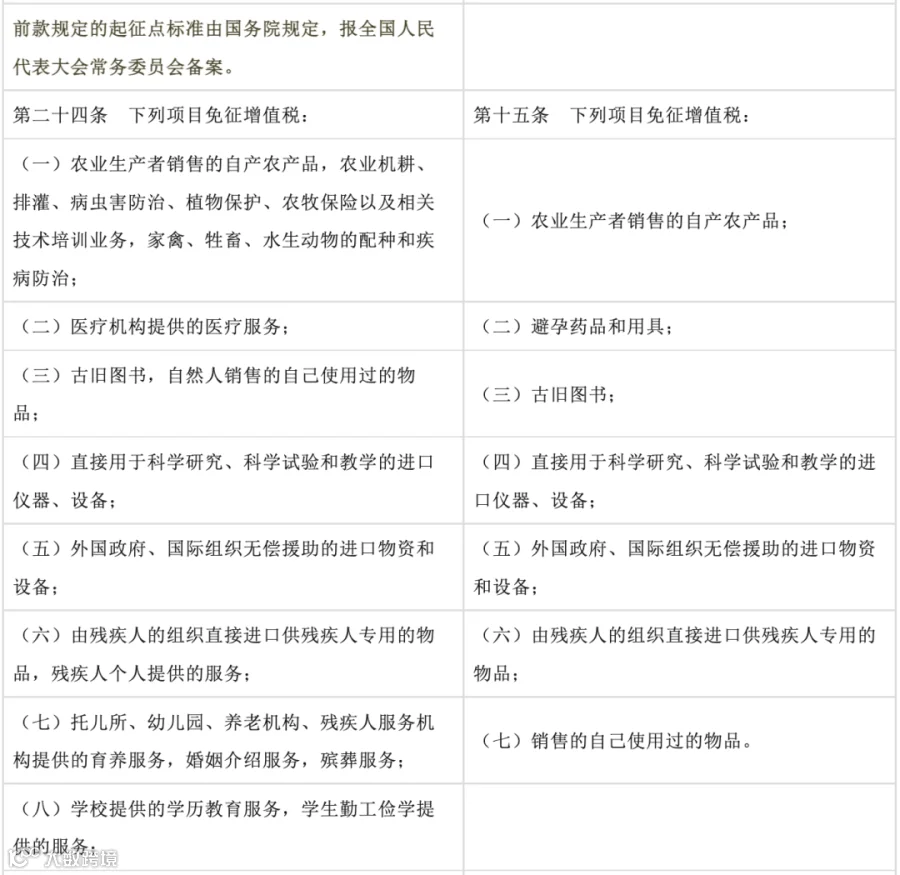

- 专项优惠政策新增“公益事业捐赠”;

- 要求国务院对增值税优惠政策定期评估并适时调整。

图片来源:走向税务合规

增值税法五大重点变化

变化一:取消“劳务”表述,统一归入“服务”

原“加工修理修配劳务”不再单独列出,相关行为纳入“加工修理修配服务”,实现术语统一。

变化二:视同销售情形缩减为四项

原多项视同销售规定被简化,《增值税法》仅保留以下四种情形:

- 单位和个体工商户将自产或委托加工货物用于集体福利或个人消费;

- 单位和个体工商户无偿转让货物;

- 单位和个人无偿转让无形资产、不动产或金融商品;

- 国务院规定的其他情形。

代销、资产移送、投资、分配等情形不再列入视同销售。

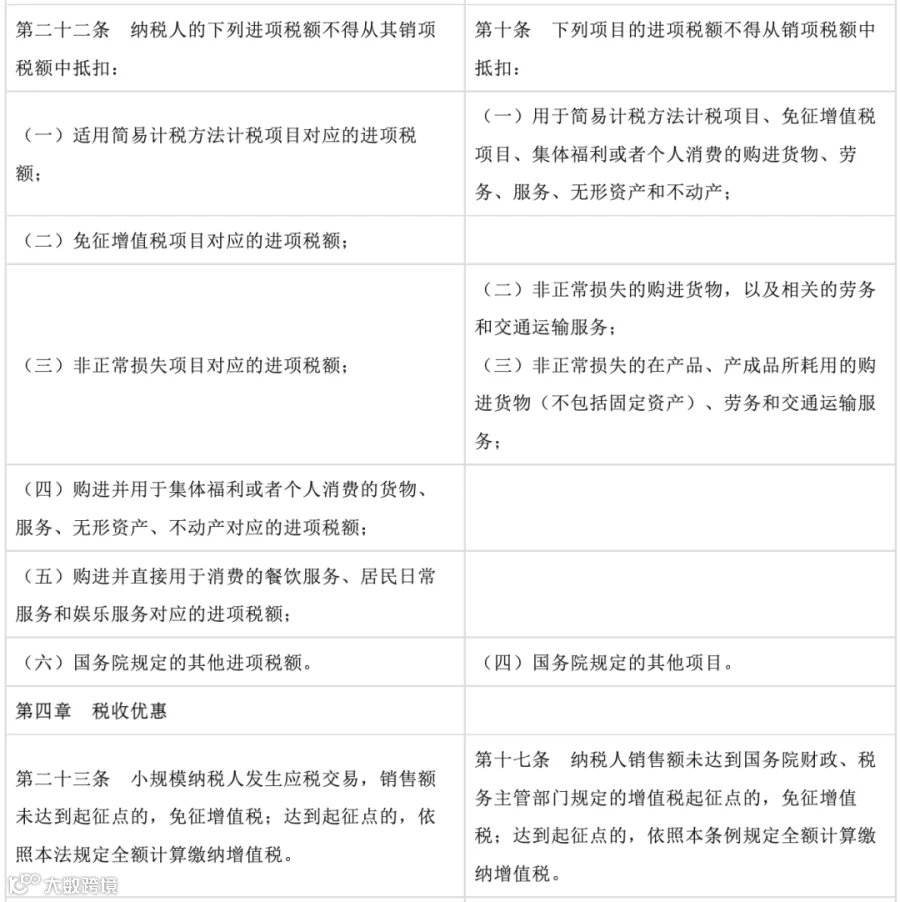

变化三:不得抵扣进项税范围缩小

删除“贷款服务不得抵扣”条款,仅保留三项不得抵扣项目:

- 餐饮服务(直接用于消费);

- 居民日常服务;

- 娱乐服务。

变化四:新增不征税项目

- 因征收、征用取得补偿的行为,明确不征增值税;

- 员工为雇主提供取得工资的服务,不视为应税交易;

- 资产重组中的不动产、土地转让是否继续不征税,尚待细则明确。

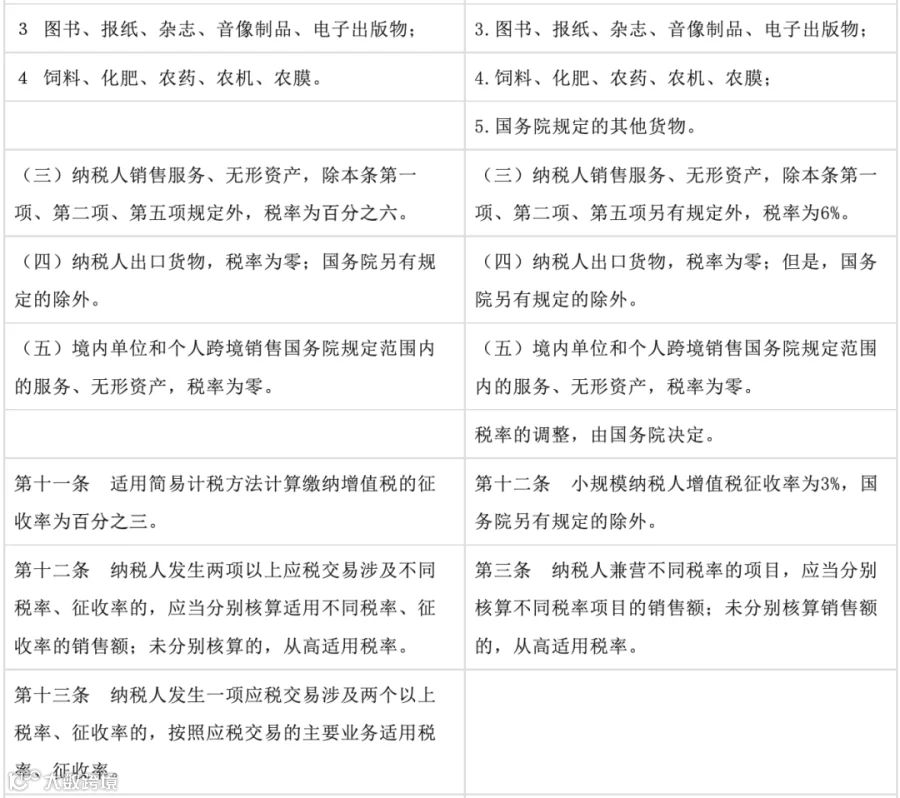

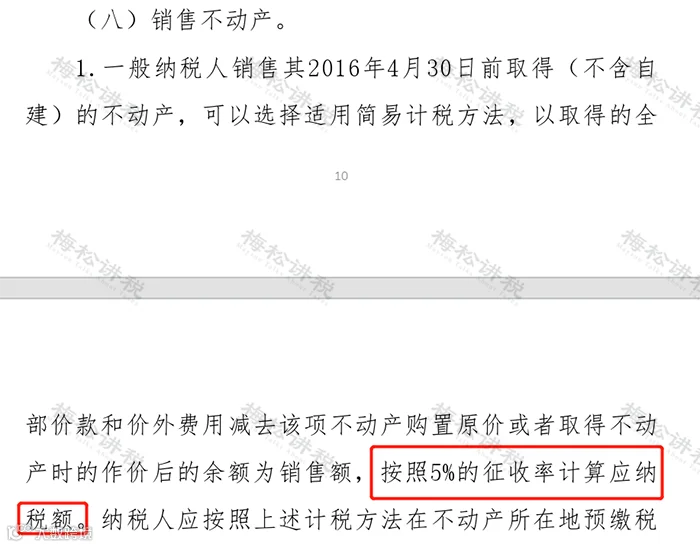

变化五:简易计税征收率定为3%

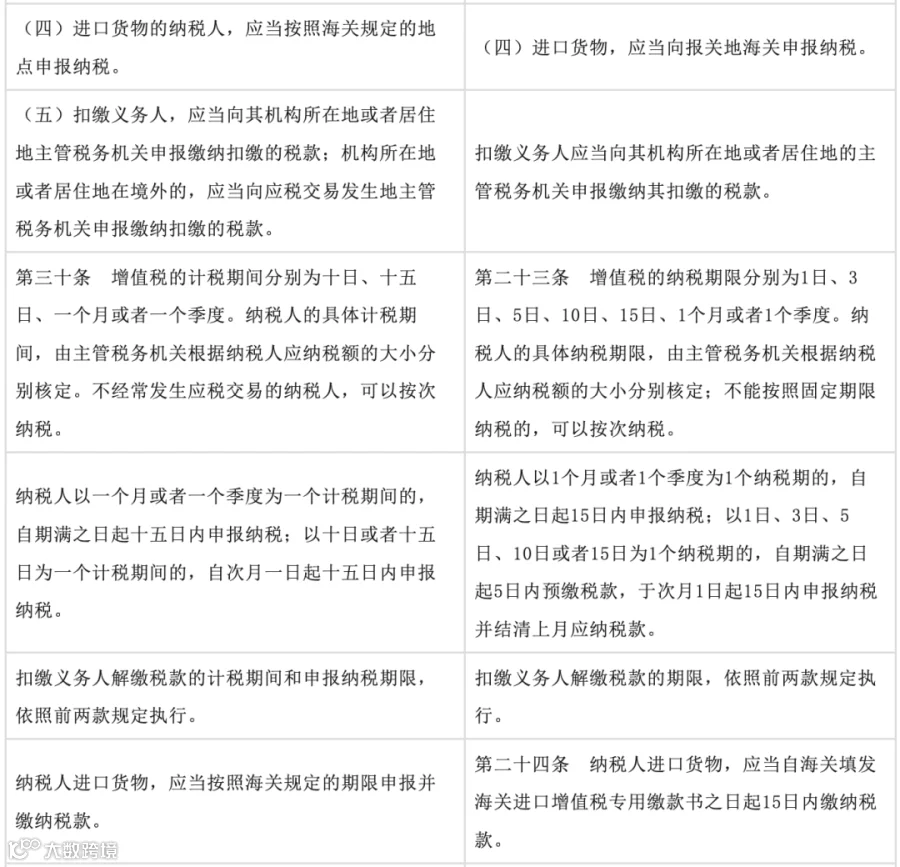

《增值税法》明确规定:适用简易计税方法的征收率为3%。未提及5%征收率,但并不意味着取消。

目前5%征收率依据财税〔2016〕36号文执行,该文件尚未废止,因此销售不动产等特定业务仍可适用5%征收率,后续需关注政策动向。

总体来看,《增值税法》以平稳过渡为核心,制度框架延续现行规则,细节优化提升法律严谨性与执行便利性。