近日,受中芯国际(0981.HK)回A股启动申购影响,半导体板块在二级市场的热度不断升温。设备制造商北方华创(002371)更是受到了资金的热烈追捧,市值首次突破千亿元大关。

华为事件之后,国内半导体行业发展迎来最强风口。然而,按照公司2019年7000万的净利润(扣非后)计算,北方华创目前的扣非市盈率已然超过1500倍,估值着实不便宜。

一面是最确定的赛道与风口,一面又是超千倍的市盈率,北方华创究竟是成长的蜜枣,还是价值的砒霜?

资料显示,北方华创是由七星华创电子和北方微电子战略重组而成,主营业务包括半导体设备、真空设备、新能源锂电设备及精密元器件等四大领域。其中,半导体设备为公司核心业务,收入占比在60%以上。

半导体设备位于半导体产业链的上游核心环节,也是半导体芯片制造的基石。2019年,全球半导体设备总产值超过4000亿元人民币,而中国大陆市场规模也达到1000亿元。

从制造工艺角度来看,半导体晶圆制造厂可分为扩散、光刻、刻蚀、离子注入、薄膜生长、抛光、金属化等7个独立的区域,对应的是扩散炉、光刻机、刻蚀机等七大类生产设备。

这其中,光刻机、刻蚀机与镀膜设备价值最高,合计占据晶圆厂晶圆制造类设备总成本的75%左右。

重组完成之后,北方华创业绩也取得了长足的进步。数据显示,2015年-2019年,北方华创主营收入从12.2亿增长到40.58亿,5年复合增长率达到35.05%。

2010年第一季度,公司实现主营收入9.38亿元,同比增长32.49%。

在集成电路行业领域,北方华创28纳米设备已经具备了批量供货能力,14纳米工艺也已经进入验证阶段。在晶圆制造领域,公司的刻蚀机、PVD和炉管等设备已经进入到中芯国际、华虹半导体(01347.HK)和长江存储等厂家的供应链。

北方华创在销售上采用以销定产的模式,因此,公司存货金额往往代表着未来的销量。过去五年,北方华创存货金额一直处于稳定增长的状态,预示着公司未来的营收增长较为乐观。

2020年第一季度,北方华创存货金额达到9.61亿元,再创历史新高。与此同时,公司预收账款金额也到7617万元,同样为北方华创最高纪录。

在光刻机、刻蚀机与沉淀镀膜等三大半导体设备细分领域中,北方华创在后面两个领域均有布局。

近几年,刻蚀设备在晶圆产线设备成本占比呈不断提升趋势,2017年该比例一度达到24%。目前,在科创板上市的中微公司(688012)是国产刻蚀设备的龙头,其研制的7nm等离子刻蚀机已经在台积电量产使用。

2019年报资料显示,北方华创12吋硅刻蚀机等产品已经相继进入量产阶段,8吋硅刻蚀机等设备也频频获得客户重复采购订单。

薄膜生长是通过采用物理或化学方法使物质附着于衬底材料表面的过程。根据工作原理不同,薄膜生长分为化学气相沉积(CVD)和物理气相沉积(PVD)。目前,北方华创在CVD和PVD两大设备领域都有产品布局。

对于国人较为关注的光刻机设备,北方华创曾在2018年的一次投资者调研中明确表示,ASML目前在光刻机领域占据绝对竞争优势,公司现在、未来都不会开发光刻机产品,而只会围绕现有设备种类做精做强。

2019年,全球晶圆厂设备市场约为600亿美元。其中,刻蚀设备、CVD设备和PVD设备占比约为20%、15%和10%,三者合计占比约为45%。

目前,国内晶圆厂项目即将迎来大规模投建期,半导体设备也即将迎来需求的爆发期。根据相关机构统计,目前大陆地区在建和规划晶圆项目投资总额超过1000亿美元,其中,设备投入将占总投资额的80%左右。

简单计算可知,北方华创所涉及的刻蚀设备、CVD设备和PVD设备三大领域市场规模将在360亿美元左右(1000亿美元*80%*45%),换算成人民币则超过2500亿元。

2020年以来,北方华创股价涨幅已经达到151%。这里,不难看出北方华创股价持续上涨的原因:2019年,北方华创2019年主营收入刚突破40亿元,半导体设备收入不足30亿元。2500亿元的市场容量,无疑给了公司巨大的想象空间。

然而,随着公司市值在7月7日收盘突破千亿之后,有关北方华创估值过高、盈利能力差等问题的议论逐渐升温,市场对其目前价值的评价存在着较大分歧。

客观来说,北方华创目前的盈利状态并不理想。若从扣非后净利润角度分析,公司才刚刚实现盈利。

按照2019年7016万的净利润计算,北方华创的市盈率已经超过了1500倍。

显然,过高的市盈率让不少投资者望之却步,之后又只能无奈地看着其股价一路上扬。

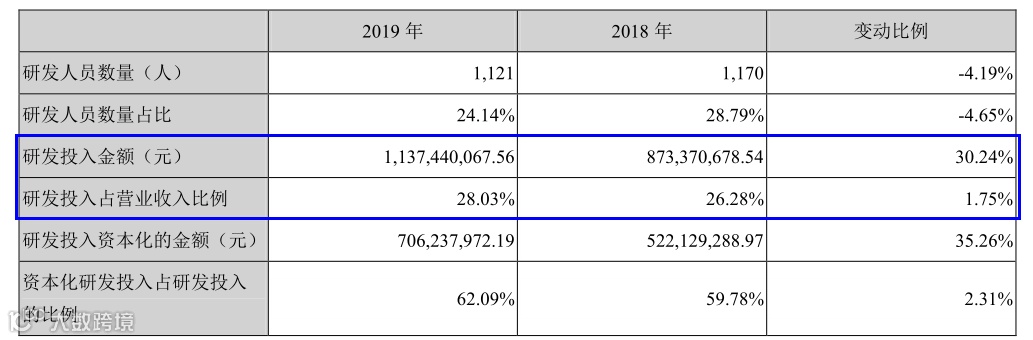

很多中小股民不知道的是,尽管北方华创目前的利润水平较差,却并非是其主营业务本身的盈利能力有问题,而是与公司在研发领域投入过大有关。

数据显示,2017年-2019年,北方华创研发支出分别为7.36亿元、8.73亿元和11.37亿元。2019年,公司研发支出占营收比达到28.03%,研发投入远远超过目前A股绝大多数公司同期水平。

半导体行业属于典型的技术密集型行业,产品工艺和制造技术难度高、技术投入周期长,企业必须持续大量的投入资金进行产品、工艺的研发,才有可能获得成功。

数据显示,过去十年,全球半导体设备龙头AMAT(应用材料公司)累计研发投入超过150亿美元。近20年来,AMAT研发投入占营收的比重始终维持在15%左右。

▲长按二维码识别关注

“点赞”是喜欢,“在看分享”是真爱