跨区域建筑工程开票流程

异地工程需预缴2%的增值税,以下为具体操作流程。

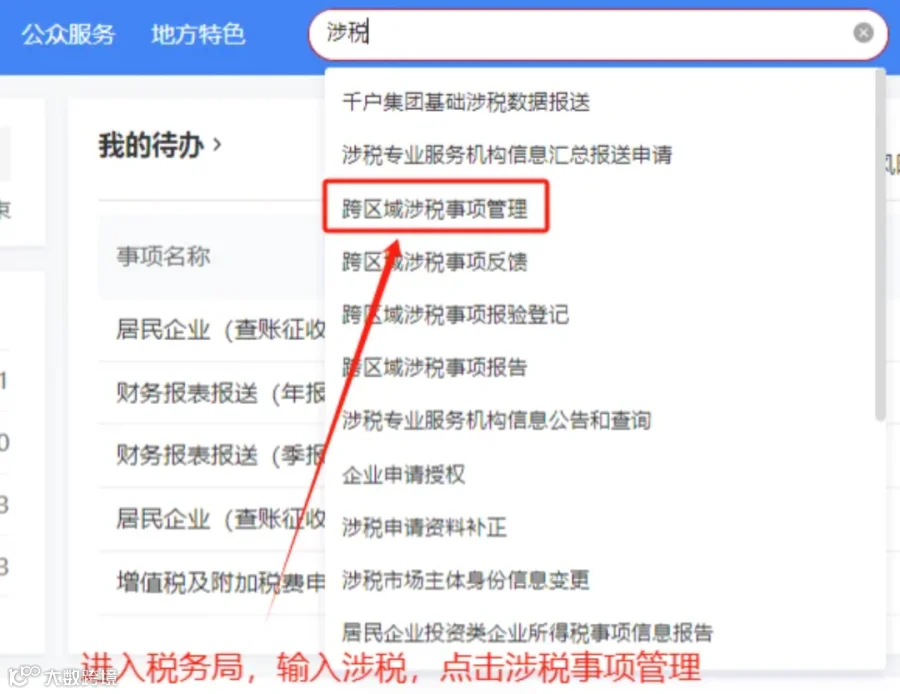

1. 涉税跨区域办税管理

在税务局办理涉税跨区域事项管理,系统将自动完成报验登记。最新系统已优化流程,填写管理信息后可直接进入开票环节,无需手动报验。

2. 开票

完成管理信息填报后,进行发票开具操作。

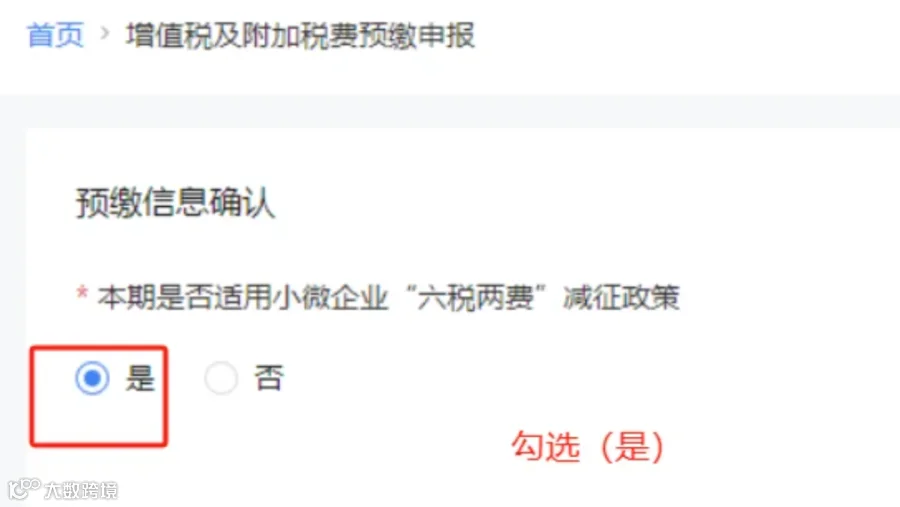

3. 预缴税款

切换至项目所在地税务身份,填写预缴信息:

- 输入含税销售额(可直接复制发票金额)

- 异地工程按2%预缴增值税

- 月附加税不超过10万元免征教育费附加

4. 缴纳税款

确认预缴金额后完成支付。可通过公户备案登记获取账户信息并签订三方协议。部分区域银行未开通异地三方协议功能,需通过线下签约或其他方式完成付款。

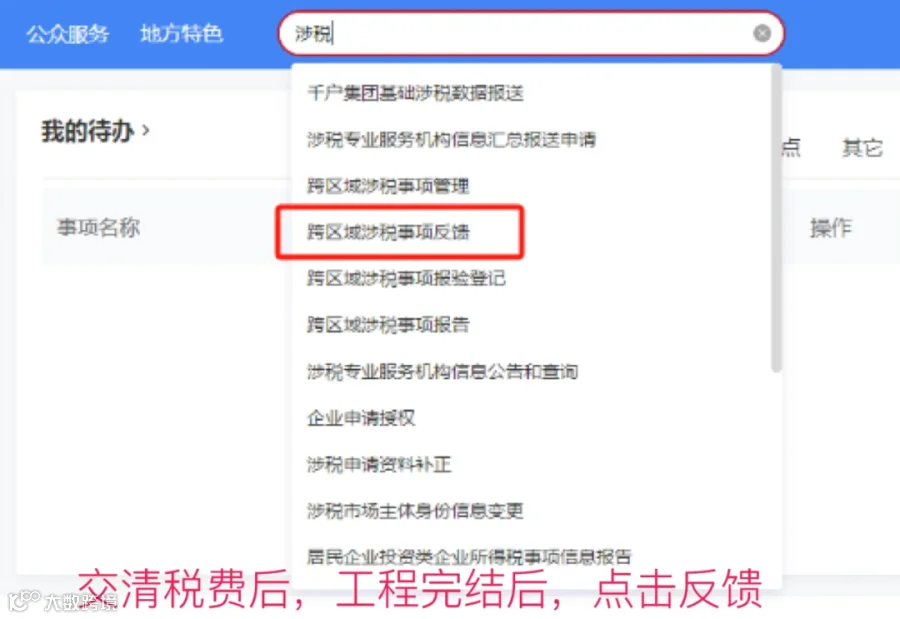

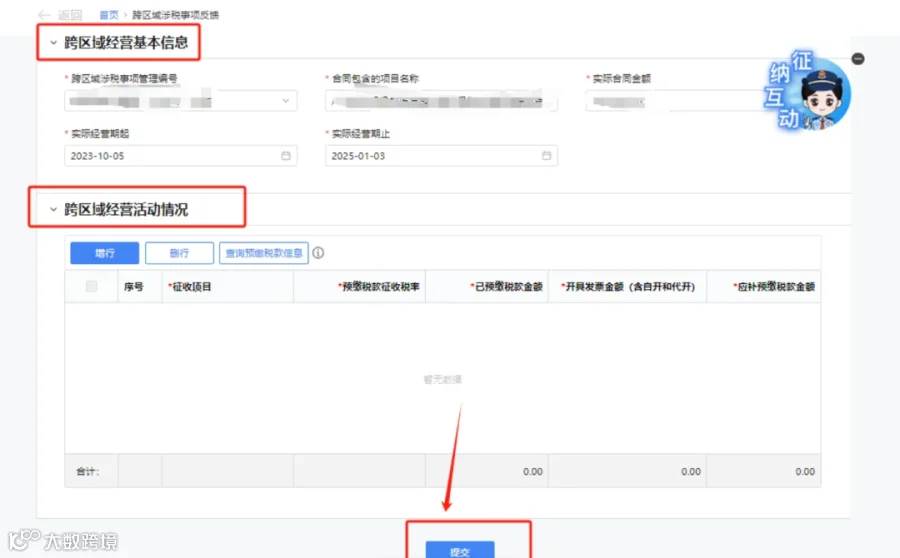

5. 工程完结反馈

项目结束后,在系统中提交跨区域涉税事项反馈,并填写完整项目信息。

注意事项:务必准确选择工程所在地主管税务机关,若不确定应提前电话咨询确认。

其他重要提示

- 一般纳税人需按规定预缴;小规模纳税人季度销售额超30万元或单月超10万元时需预缴。

- 无论纳税人类型,凡跨区域施工均须办理外经证(即《跨区域涉税事项报告》),小规模纳税人即使未达起征点也需办理。

- 全部流程完成后,需及时申报相关税种,否则可能影响税务反馈办理。

- 本流程仅供参考,具体执行以当地税务机关政策为准,建议操作前咨询主管税务局。