文 | 山野村夫

01

引发日本举国哗然的“老后2000万”事件

2019年6月3日,日本金融厅根据厚生劳动省提供的数据发布了《高龄社会中的资产形成与管理》,其中对老人收入与生活支出进行了细致测算。

▲日本《产经新闻》对金融听报报告内容作出的提炼图表

报告显示,目前日本一对老龄夫妇(男65岁以上,女60岁以上)的每月平均支出为263718日元(约1.67万人民币),但日本现行的社会保障只能提供每月191880日元(约1.22万人民币),即使算上老人能获得的零散收入,一对高龄夫妇每个月也有5万日元(约3200人民币)以上的资金缺口。

《高龄社会的资产形成与管理》就此得出书面结论:“高龄夫妇每个月的赤字是5万日元,所以30年件应该准备好2000万日元。”

根据日本总务省2017年的统计显示,目前老年人的家庭平均储蓄额为2366万日元,中位数则在1500万日元左右。所以,2000万日元对普通日本家庭来讲,是较为庞大的数字,该报告一出,引发了舆论哗然,遭到民众和在野党强烈反对。

通读金融厅报告,推测日本政府的原意,应该是建议国民尽早进行资产投资以应对可能面临的财务紧张状态。但该报告在文本中,对国民收支进行机械性累加,并直言不讳地将“老后应准备2000万日元”作为书面结论,忽略了国民生活和投资的多样性。比如,单纯用每个月5万日元乘以12个月、再乘以30年,这个简单公式完全忽略了投资带来的收益,令人有生硬之感。再加上责任大臣,副首相兼财务大臣、金融担当大臣麻生太郎在处理事件前后的拙劣表现,该事件迅速发酵,令日本国民、在野党和媒体感到十分愤怒。6月10日,首相安倍迫于舆论重压,亲自在国会答辩中承认“给大家带来误解了。”6月11日,金融担当大臣也麻生称:“存在文字失当,给民众带来误解。”随即,报告被撤回。 这件事情引发轩然大波,有报告本身采取生硬表述引发公众误解的原因,也有政治层面操作适当的技术因素,但背后,是曾经日本引以为傲的年金制度已经难以为继。同时也说明,以年金制度为代表的社会保障体系关系国计民生,政府能否处理好相关事务,牵动所有国民的神经,也因此关系到执政的稳定。

02

日本年金制度的沿革

1941年,日本制定了《劳动者年金保险法》,该年金制度只以民间企业的男性劳动者(正式工)为参保对象。1944年,日本将“劳动者年金保险”改名为“厚生年金保险”,参保范围扩大到企业职员和女性劳动者。1954年,日本制定了《厚生年金保险法》,该保险制度依然不包括农林渔业的从业人员和商店经营人员等。

现行的日本年金制度,肇始于1959年,日本制定了《国民年金法》,并在1961年开始执行。该年金制度把参保对象扩大到农林渔业的从业人员和个体经营者等自营业者,由此确立了覆盖全体公民的“国民皆年金制度”。其内容是:“厚生年金制度”覆盖所有的企业在职员工;“共济年金制度”覆盖所有的公务员(包括国家公务员和地方政府公务员)和私立学校教职工;“国民年金制度”覆盖所有的自营业者、无业人员和学生等。1986年,国民年金和厚生年金中的定额支出部分统一而成为“基础年金”。此后,日本政府分别于1989年、1994年、2000年、2004年、2006对年金制度进行了部分修改和调整,逐步形成了现行的日本年金制度。

2009年以前,厚生劳动省下属的社会保障厅负责管理年金。但2004年政治家不缴纳年金事件、500多件国民年金未被记录事件被揭发,随后日本开始改革年金管理制度。2009年社会保障厅废除,2010年《日本年金机构法》通过,设立特殊法人:日本年金机构,从厚生省分出,专门管理全部公共年金。目前,日本年金机构有正式员工13009人,合同雇员7202人。

03

日本现行年金制度基本情况

日本年金主要具备三大功能:养老(老龄给付)、重疾(障害给付)、亡故(遗族给付)。日本法律规定,20-60岁的所有居住在日本的人都需要缴纳年金。从综合社会功能看,日本通过建立“国民皆年金”制度,体现了“全体国民拥有维持既健康又有文化的最低限度生活权利”的宪法精神(《日本国宪法》第25条)。

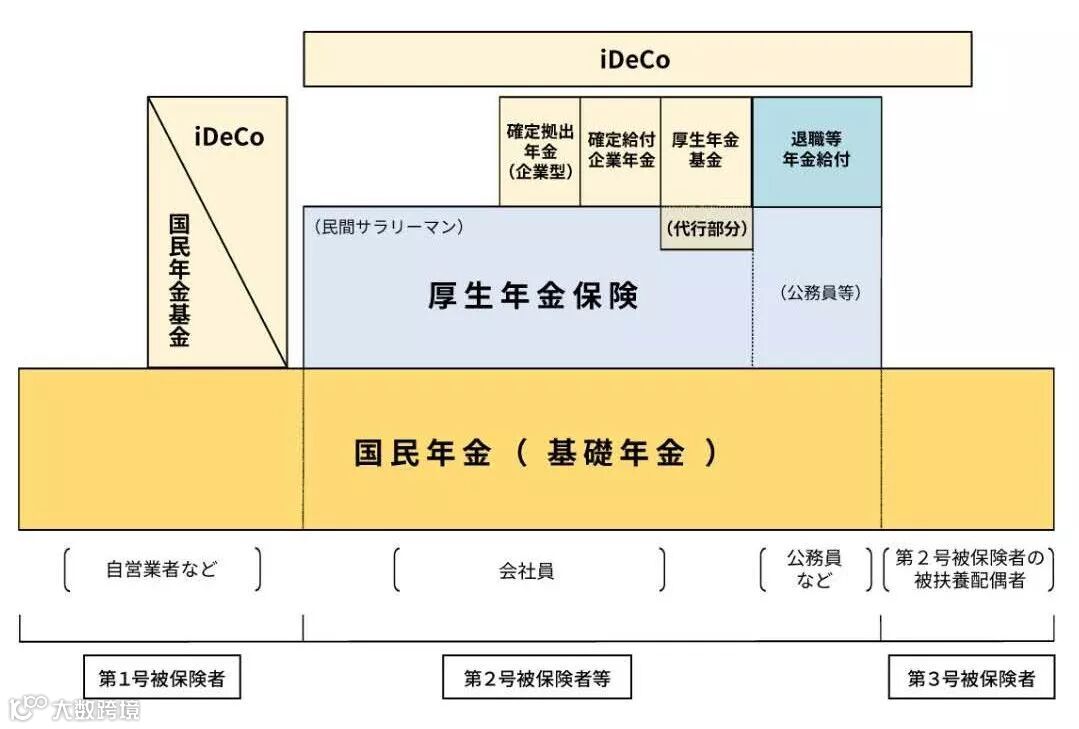

根据日本年金机构提供的日本年金制度体系图显示:

▲图标来源:日本年金机构网站

日本的养老金制度大体由三层构成。第一层是覆盖最广的国民年金,又被称为基础年金(上图中深黄色部分)。日本法律规定,所有20岁以上、60岁以下的国民不分职业都有义务参加国民年金。参保者每月要向国民年金保险上缴1.5万日元(约900元人民币)保费,60岁以后平均每个月可领取5.5万日元(约3300元人民币)的年金。现在日本共有约6800万人加入了国民年金。

第二层是厚生年金和共济年金制度(上图中浅蓝色部分)。在日本受雇于企业等的正式员工有义务参加厚生年金,由员工和企业对半出资。而公务员等则参加共济年金,保费也是个人和国家对半出资。

第三层,是针对不同人群,可以自由选择的年金(上图中浅黄色部分)。为了进一步增加退休后的收入,让人们可以安心养老,除公共年金外,日本还有企业年金。企业年金有很多不同种类:一种为厚生年金基金制度。该制度是由大企业或者一些企业联合组建基金,企业方和员工向基金缴费。此外还有固定收益企业年金,这种年金基本固定企业职工年老后获得的收入,然后根据这一金额计算出现在每个月必须向该保险系统缴纳的保费,这项保费也由企业和劳动者分担。

2.

国民参与情况

▲图标来源:日本年金机构网站

在现行规则下,日本国民根据自己的情况,作为不同类型的被保险者,选择加入年金制度的方法,共分为三类。第1类(第1号被保险者)是自营业者和大学生等无固定职业者,他们从20岁起开始每月缴纳16,410日元的国民年金直到59岁为止。第1号被保险者,从65岁开始到死亡为止,可以每月领到约65,000日元的基础年金。第2类(第2号被保险者)正式员工和公务员等有固定职业的人,这类人从就职开始,把每月收入的18.3%,作为年金自动被公司和所在机构扣除代缴,直到退职为止,其中公司承担扣除部分的一半。2号被保险者,从65岁开始,能领到每月约156,000日元的基础年金和厚生年金。第3类,第3号保被保险者是指专职主妇或其他人员,因为他们的家庭成员作为第2号被保险者已经负担过年金,所以他们从20岁起就不必缴纳年金,这是由日本传统社会和家庭结构决定的。第3类被保险者,从65岁后也能领到每月约65,000日元的基础年金。三类被保险者并不是永远固定的,随着转职,生活的变化等等,三类人群可以互相转化。相应的,缴纳年金和获得年金的方式也会随之变化。

04

日本年金制度的问题

1.

财政问题

“老后2000万”事件中,金融厅给出的测算报告已经说明了第一个问题,就是现行日本年金制度下,老年人领到的年金已经不足以支撑日常生活开支。但是,日本国内的消费指数已经多年徘徊在1%以下,也就是物价多年来并没有明显上涨,因此老年人每个月5万日元的赤字很难用通货膨胀来解释。根本第原因还是在与日本年金体系正面临严重的财政问题。

日本厚生劳动省的数据显示,在不考虑损耗仅计算收支平衡的情况下,日本年金经常项目盈余额度非常小。以2018年为例,年金收入527,027亿日元,支出 523,914亿日元 ,考察2016年17年18年三年的单年度日本年金收支(2018年盈余3.113亿日元、2017年盈余18.392亿日元、2016年盈余6.010亿日元),也仅能勉强达到收支平衡的程度。三年来年金资金池1,747,161 亿增长到1,980,595 ,虽有约13%的涨幅,但大部分增幅严重依赖管理机构的资本运作收入(2018年资本收益119,084 亿日元,是经常收支盈余的38253倍)。考虑到日本日益严重的少子高龄化问题,以及经济增速缓慢的现状,将来年均年金支出必将持续增多,而资本收入则存在不确定性,那么日本年金体系目前“吃老本”的现象是难以持久的。

▲维基百科,日本人口结构图

2.

制度设计问题

首先,以1964年东京奥运会为作为顶峰,日本战后曾出现连年GDP增速超过10%第经济高速增长,曾经创造了不小的奇迹。实际上现行的日本年金制度正是脱胎于那个时期,优厚的养老制度,是其经济腾飞时期政府和民众对未来生活高预期的一种体现。直到今天,日本民间仍流传一种说法,即认为在1991年左右退休的那批老人是最幸运的,因为他们既在工作时赚了大钱,又享受了最优厚的养老金。日本人曾经自信的提出”全民皆年金“的口号,认为。但时至今日,仅从参保人数来看,1980年年金制度参保人数为5905万人,1990年为6631万人,2002年为7046万人。距离真正的全民参保还有距离。他的问题就是过度依赖经济的良好运行,而没有考虑到未来可能的经济下行风险。

其次,对社会中坚力量依赖过重。从日本国民加入年金制度的方法中,我们可以看出来,为了年金缴纳,对于第2号保险者的依赖是极为严重的。因为第3号被保险者无需缴纳年金,而第1号保险者,每月只需缴纳16,400日元的年金。第2号被保险者,他们每个月要从工资中扣除18.3%,假设一个普通第日本职工,他的月薪大概在40~50万日元,那么他每个月至少要贡献82,350日元,这是第1号被保险者的4倍有余。这种情况如果在日本经济整体运行良好的态势下,是没有问题的。单随着日本经济结构的逐渐转型,日本传统上的终身雇佣制也在逐步瓦解,一旦第2号被保险者的职业生涯出现任何状况,收入出现波动那么他对日本年金制度体系的贡献就会大打折扣。此外,根据学者统计,从日本年金扶养比看,1980年约为5.1,到1990年时下降到4.3,2002年再度下降为2.4。这一数据意味着在现收现付的财政模式下,年轻一代的年金负担在明显地加重。‘’

3.

执行问题

在日本的年金制度的执行层面,日本国民有很多的理由或者是机会可以避免缴纳 年金。统计显示,20余年间参保人数虽然有所增加,但同年金领取人数的增长幅度相比,其增长非常缓慢。其中,日本”泡沫一代”的养老金缴纳有所不足。按照日本厚生劳动省的计算,1960年代出生的日本人里面接近50%没有缴纳养老金,那么按照日本的养老金制度规定,这些人进入老年以后只能获得极为微薄的收入。事实上到2016年,日本所谓“贫困老龄者”(养老金等各类收入少于200万日元)就已经超过27%,很多人根本没办法靠养老金生活。

此外,日本年金体系中还存在“免除和犹豫制度”。免除是指直接免除某个时间段的年金缴纳。犹豫制度指的是,如果国民认为在某个时间段内自己不便或无法缴纳年金,则可以申请犹豫制度,将该时段作为“犹豫时期”。只要给出充分的理由由,然后在后续的时间段内补交犹豫时期第年金。上述两项制度设定对国民较为宽容,以上学期间收入不够、家庭成员生病、公司裁员等常见理由,均可申请获得。据日本厚生劳动省内部人士透露,在操作层面,实际上一个居民只要交够25年的年金,他退休后就能正常领取年金收入。但日本年金制度的设计,是需要一个居民从20岁到60岁,承担40年的缴纳义务,显然在实操层面,日本政府和日本国民都没有严格履行。

最后,对1号被保险者也也就是无固定职业者或者是在校学生,这一类人群的年金缴纳采取自主申报制度。由个人定期去所在地的基层政府部门(区役所)缴纳,并无强制缴纳手段。这就导致了管理方面的松散,个人由于忘却、流动等原因客观上无法及时缴纳的,或者恶意逃避缴纳的,政府缺乏有效的管理手段。

注:本文系作者个人观点,不代表键睿智库立场。键睿智库获授权首发,转载请留言联系。

参考文献:

日本厚生劳动省官网日本年金政策介绍

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000128082.html

日本厚生劳动省官网 2018年公共年金收支统计https://www.mhlw.go.jp/content/12500000/000506746.pdf

日本年金机构日本年金制度公开资料

https://www.nenkin.go.jp/service/seidozenpan/yakuwari/20150518.html

《日本家庭变迁的统计分析》(《行政事业资产与财务》2017年第2期作者:赵东)

《本年金制度的内涵特征及主要问题》(《日本学刊》(京)2008年4期作者:李森)

《退休之后又破产,日本人养老也艰难》作者:萧西之水

https://mp.weixin.qq.com/s/UfA7ZRY_dozEEWwjGzlq3Q