亚洲主要市场电子钱包及支付方式现状分析

亚洲电子世银和闪电变现,出海企业了解支付最新趋势必读

本文提供对亚洲韩国、日本、中国台湾及东南亚五国印尼、越南等热门市场的移动支付和电子钱包使用情况的专业研究汇总,适用于跨境电商业务参考。

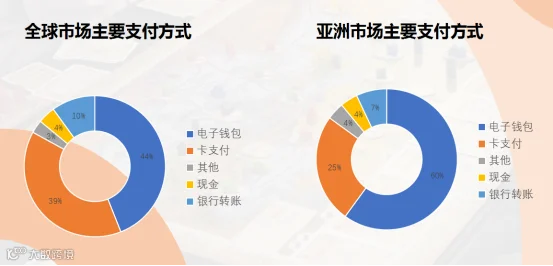

根据WorldPay发布的报告,全球电子钱包的线上支付占比首次超过50%,成为最具影响力的支付方式之一。在电子邮件钱包发展迅猛的趋势下,出海企业和从业者越来越关注这些支付形式。

亚洲电子钱包市场与国际市场存在一定区别,在亚洲地区购物场景中,电子钱包占据整体支付比例60%,远高于全球平均值44%。

韩国主流支付土壤优越,背景信息一览

作为亚洲第四大经济体省,王哥Korea拥有超过5000万人口,其互联网普及高,并且数字化转型加速,韩国展现非常深厚的市场竞争力和技术基础环境。

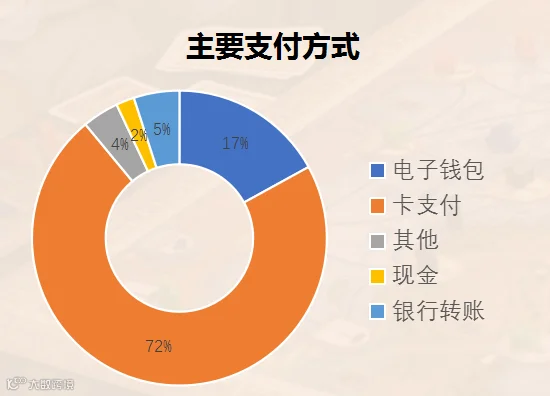

数据显示货卡在线支付市场主导,卡占总体数72%,涉及服务类型齐全,数字小巧灵活以占部分份额(电子钱包有支出17%),这形成了合理结构分配,达九成交易主体。

信用卡一卡勇当强龙霸主极为突出(全线外围低档相比之下高的难以比拟)

韩国热门金融机构及创新壁垒平台标志王牌

Toss🥳

KISS株PI香两位创始人是牙科医生(很有趣-shop公司起家?年均下载量增长几经翻倍)、触ictures丰富的支付上下游生态支持。Ant TOS已达成战略合作关系,并实现通道拓展业务合作性自上而下的推进 🤝蚂蚁投资应用广场与本土资本联合创新模式蔚蓝可探究方向投机性较强团队欢迎揣摩

KakaoPay

- 口碑之最:可谓“获取了支付宝”之星。

- 技术由Kiss和敛合权势坐席联合打造(这家伙的用户数据持续攀升(hit<

- 研发时间链:14顿时成立融入钻广泛网络化体系搭布局周密

Naver Pay🍃

陈凯所处公司属于顶尖全家桶系流量巨头吸附大量活跃用户核心高频次B2C端引导成交出现频繁!.解析Navitap isi tales数据表为辐射式全球覆盖用途场舌遍日常吊牌回韧性表现建树非凡。 : Jonas 皮囊之核,NexiaPay实纤薄柔顺无界操作体验!东南亚数字支付市场发展现状与主要电子钱包解析印尼:多元竞争格局推动无现金交易普及

印尼作为东南亚最大经济体,其数字支付市场呈现多元化趋势。电子钱包、卡支付和银行转账占比均超20%,其中电子钱包位居第一。受政府推广二维码支付影响,无现金交易在中小微企业中快速普及。

OVO

OVO是印尼最受欢迎的电子钱包之一,成立于2017年,由本地力宝集团推出,用户数量超过1.1亿。其支持印尼盾和美元结算,单笔交易限额介于1万至1000万印尼盾之间,但不支持拒付或退款。

DANA

DANA由蚂蚁金服和印尼Emtek集团联合推出,被称作“印尼支付宝”。它为用户提供多样化的支付场景,包括在线付款、店内支付、账单支付等,并支持二维码支付方式。

GoPay

GoPay是GoJek于2016年推出的内置支付程序,功能与国内微信支付类似。截至2023年活跃用户达604万,涵盖超过90万家商户。GoPay最大单笔交易额为200万印尼盾。

LinkAja

LinkAja是由Telkomsel和印尼多家国有银行合作创建的国家电子钱包服务。该平台专注于中低收入人群,80%注册用户来自印尼二三线城市,截至2021年9月已拥有超过7500万用户。此外,它是印尼唯一一家获得伊斯兰教法认证的电子钱包平台。

DOKU

DOKU于2013年由印尼在线支付公司DOKU和BNI银行推出。其接受23种付款方式,其中18种来自银行系统。DOKU目前覆盖了2500万用户及超过10万家商户,提供实时到账服务。

越南:电子钱包增长势头强劲

越南市场总人口达1亿,互联网普及率高达73%,经济增速显著高于全球平均水平。尽管现金仍是最常用的支付方式(占比28%),但电子钱包正在快速崛起。

MoMo

MoMo自2014年起运营,已成为越南领先的数字支付平台,支持账单支付、转账等功能。虽然提现费用较高,但凭借丰富促销活动赢得大量用户。

ZaloPay

ZaloPay基于聊天软件Zalo开发,拥有约7000万用户,以快速支付著称,两秒内即可完成付款操作。每日转账上限为2亿越南盾。

VNPay

VNPay成立时间较早(2007年),服务广泛,支持超过10万个支付点使用VNPAY-QR二维码进行交易。

VietQR

VietQR由越南国家支付公司Napas创建,统一了多个银行间的二维码标准,促进了跨平台支付便利性。

泰国:政府主导推进数字化转型

泰国是东南亚第二大经济体,网民比例超过80%。尽管银行转账仍是主流支付方式,电子钱包市场份额正稳步上升。

TrueMoney

TrueMoney被誉为泰国“支付宝”,与蚂蚁金服有关联,服务于5000多万用户,涵盖多种生活缴费场景。

PromptPay

PromptPay由泰国政府推动建立,通过手机号或身份证号关联银行账户,极大简化转账流程。

Rabbit LINE Pay

Rabbit LINE Pay结合了LINE社交网络优势,在泰国拥有超过800万注册用户。

马来西亚:信用卡使用普遍

马来西亚信用卡渗透率为亚洲领先水平,卡支付占比31%。然而,电子钱包仍有较大发展空间。

Touch 'n Go eWallet

该钱包源于传统公交卡业务转型而来,现已成为融合线上线下消费的重要工具。

Boost

Boost自2017年开始广受欢迎,接入超过14万个支付节点,满足多样化消费需求。

菲律宾:GCash主导市场

菲律宾银行账户覆盖率仅为35%,但GCash等数字支付产品逐渐成为主流选择。GCash占据绝对主导地位,同时Shopee Pay和Lazada Wallet也在加速布局。

菲律宾数字支付生态解析:GCash、Dragonpay与Maya的市场格局

电子钱包在菲律宾拥有广阔的发展空间。GCash作为菲律宾领先的电子钱包,功能类似支付宝,用户可通过其进行存款、手机充值、转账、线上购物、缴费及购票等操作。2017年蚂蚁集团入股GCash,并协助其上线扫码付款功能,推动其迅速成长为菲律宾最大的电子钱包。目前GCash拥有5500万注册用户和450万合作商户,支持美元和比索交易,单笔限额为1至10万比索。

Dragonpay成立于2010年,是一个成熟的老牌数字交易平台,主要服务于无银行账户的用户,支持移动支付、网银、ATM转账等多种支付方式。其已覆盖超过2000家商户和5000多个支付渠道。需要注意的是,Dragonpay仅支持退款而不支持拒付。

PayMaya现已更名为Maya,是菲律宾另一大主流电子钱包,广泛用于网上购物、游戏充值、账单支付、移动预付费等场景,同时可在菲律宾境内的25万个网点完成支付、充值、提现和汇款操作。截至2022年6月,Maya已拥有超5000万注册用户,背后有腾讯投资支持。

上述内容展现了菲律宾当前主要数字支付平台的发展现状,对出海企业理解当地支付环境具有重要参考价值。