基础设施的滞后是矿业投资的紧箍咒,姆特瓦拉港的升级正在解开这一枷锁。谁掌握了走廊的终点,谁就掌握了跨境贸易的定价权。进度条已过三分之一,坦桑尼亚南部的物流版图即将面临洗牌。

坦桑尼亚交通部近期的一纸报告,揭开了南部走廊建设的真实底牌。交通部副部长戴维基亨齐莱在实地调研后确认,政府已拨付5900亿坦桑尼亚先令,折合美金约2.1亿,专项用于姆特瓦拉港的全面升级以及新建Mgao岛货运码头。

目前工程整体进度已达到33个百分点。这并非停留在纸面上的规划,而是已经进入了大面积施工阶段。由中国港湾工程有限责任公司承建的Mgao岛新港,正成为南部走廊物流效率的关键增量。

港口分工的深层逻辑

姆特瓦拉港的历史使命正在发生转变。老港区未来将侧重于集装箱和通用散杂货的周转,而新建的Mgao岛港则扮演了脏港的角色。这里所谓的脏港并非贬义,而是指专门处理煤炭、石墨、水泥等大宗、易产生粉尘的矿产资源。

这种功能剥离体现了坦桑尼亚港务局的专业考量。通过将矿产出口集中在Mgao岛,可以有效避免矿石粉尘对城区环境的污染,同时利用新港区更深的吃水深度,容纳大型散货船。据研判,这种专业化分工可能使港口的综合周转效率提升百分之四十以上。

资源出口的最后一块拼图

为什么要在这个时间节点砸下巨资。答案藏在距离港口两百公里的丛林里。

林迪地区的石墨矿开发已经进入白热化阶段。以Lindi Jumbo为代表的石墨项目正迈向年产4万吨石墨浓缩物的目标。与此同时,Volt Resources旗下的Bunyu石墨矿也在2025年底获得了关键融资。这些项目都有一个共同特征,即高度依赖姆特瓦拉港作为出海口。

除了石墨,鲁伍马地区的煤炭资源也处于爆发前夜。过去,这些煤炭只能通过漫长的公路运往达累斯萨拉姆,成本居高不下。姆特瓦拉港的扩容,直接缩短了数百公里的陆运距离,将单吨物流成本降低。

南部走廊的项目数据概览

| 核心指标 | 数据详情 | 负责机构 | 备注信息 |

| 总投资额 | 5900亿先令 | 坦桑尼亚政府 | 约2.1亿美元 |

| 当前进度 | 33% | 交通部 | 2026年2月更新 |

| 交付时间 | 2028年7月 | 承建方 | 预期竣工节点 |

| 吞吐能力 | 250万吨每年 | TPA | 升级后目标容量 |

| 核心港区 | Mtwara与Mgao | 港务局 | 实现矿货分流 |

跨境贸易的侧翼包抄

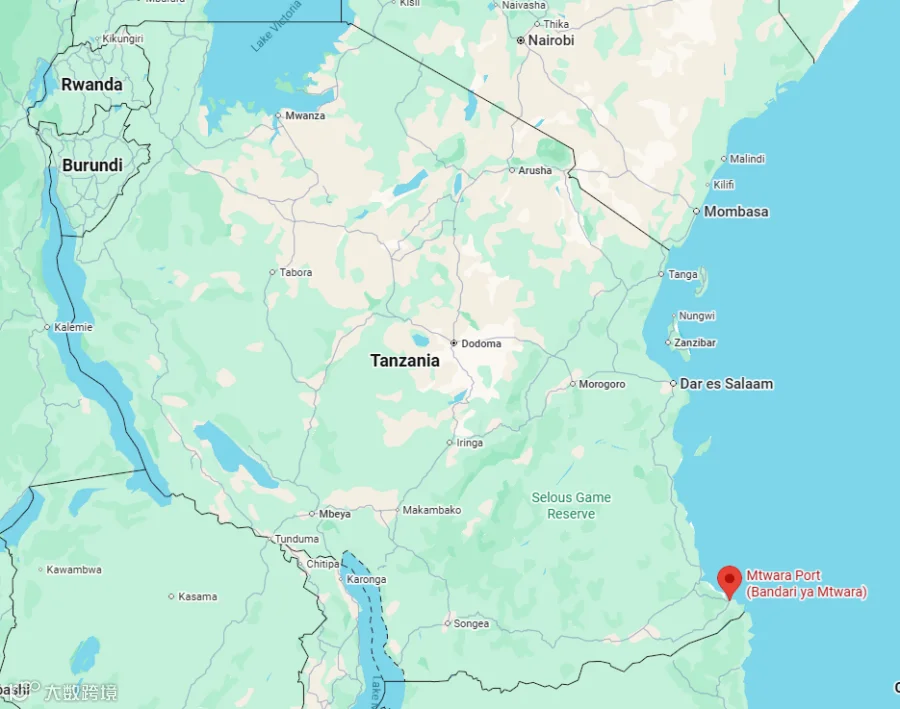

坦桑尼亚的野心不仅限于国内资源。姆特瓦拉港的升级,本质上是在跟莫桑比克的贝拉港抢饭吃。

姆特瓦拉港位置

通过建设南部走廊,坦桑尼亚试图吸引马拉维、赞比亚甚至是刚果金东部的过境贸易。

据推测,如果南部标准轨铁路SGR能够如期延伸至姆特瓦拉,坦桑尼亚南部将形成一个巨大的扇形物流吸附区。这意味着原本流向印度洋其他港口的跨境货源,未来有很大概率会转向姆特瓦拉。

中资企业的机会

对于深耕非洲的中资企业来说,姆特瓦拉港的崛起不只是一个基建项目,而是一连串产业链机会的爆发。

首先是物流配套服务。随着港口吞吐量从不足一百万吨提升至两百五十万吨以上,专业的矿产物流公司、清关代理以及仓储设施将出现巨大的缺口。企业可以关注港口周边的保税仓储建设机会。

其次是矿山机械与服务。石墨矿和煤矿的扩产需要大量的选矿设备、重型卡车以及电力保障。鉴于中资承建商在当地的良好声誉,设备供应商通过建立本地化服务点,可以更精准地捕获矿山客户。

最后是基础设施的二次开发。南部走廊不仅仅有港口,未来的重点在于SGR铁路的南延线及配套的工业园。这类项目通常规模巨大,适合拥有融资能力的基建巨头提前布局。

建议中资企业在进场前,必须深入调研南部地区的电力稳定性和水资源保障能力。虽然港口在提速,但周边的配套基建仍处于补课状态。务必采取分步投资策略,避免因上游矿山产量不及预期而导致的资产闲置。

坦桑尼亚南部走廊的这波行情,您觉得是矿业先行还是基建先行

如果您坦桑尼亚在南部投资,您最担心的落地障碍是什么

欢迎在评论区聊聊

▽深度研判

帝国反击战:美国布局非洲矿产的四大抓手~非洲矿脉上的中美角力(上)

大裂变:美国4大抓手下的非洲矿业变局~非洲矿脉上的中美角力(中)

你打你的原子弹,我扔我的手榴弹,构建中非矿产统一战线~非洲矿脉上的中美角力(下)

▽产业研究

▽ 近期热文