2025年不动产租赁增值税税率因纳税人类型不同而有所差异,一般纳税人与小规模纳税人在计税方式和适用税率上存在明显区别。会计人员在实务操作中需准确区分纳税人身份及租赁性质,确保合规申报。

2025年不动产租赁增值税税率政策

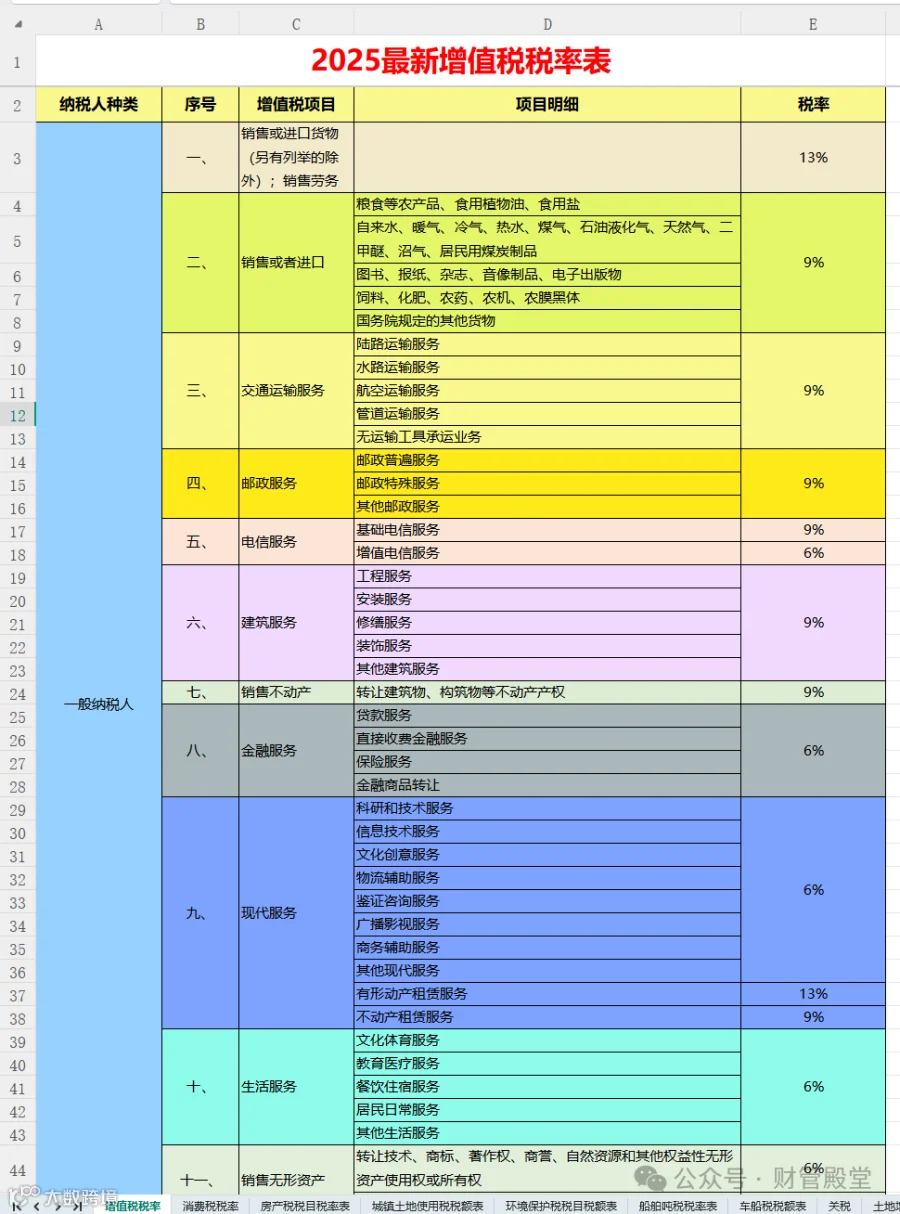

企业出租不动产涉及的增值税税率根据纳税人类型和租赁对象的不同,适用不同的计税标准。

一、一般纳税人

- 采用一般计税方法的,税率为9%;

- 符合简易计税条件的,征收率为5%;

- 住房租赁企业中的增值税一般纳税人向个人出租住房取得的收入,可选择简易计税方法,按5%征收率减按1.5%缴纳增值税,或选择一般计税方法。

二、小规模纳税人

- 单位和个体工商户出租不动产(不含住房),按5%征收率计算应纳税额;

- 个体工商户出租住房,按5%征收率减按1.5%计算;

- 其他个人出租不动产(不含住房),按5%征收率纳税;出租住房则按5%减按1.5%执行;

- 一次性收取租金的,可在租赁期内平均分摊,分摊后月租金不超过10万元的,免征增值税。

三、免税政策(2023年1月1日至2027年12月31日)

- 小规模纳税人月销售额未超过10万元(季度未超过30万元)的,免征增值税;

- 月销售额超过10万元,但扣除销售不动产销售额后未超10万元的,其余销售行为免征增值税;

- 预缴地月销售额未超过10万元的,无需预缴增值税。

四、申报地点规定

- 不动产所在地与机构所在地不在同一县(市、区)的,应在不动产所在地预缴税款,机构所在地申报纳税;

- 两地在同一县(市、区)的,直接向机构所在地主管税务机关申报纳税。

现行最新增值税税率表

综上所述,不动产租赁涉及的增值税政策较为复杂,需结合纳税人身份、租赁标的、租金金额及支付方式等多方面因素综合判断。建议财务人员熟练掌握相关税率及优惠政策,确保税务处理合规准确。