01

理财规划的专业定义

理财规划是一个系统性、长期性的财务管理过程。它基于客户完整的财务现状评估,明确其短期与长期的财务目标,并综合运用保险、投资、税务筹划、退休规划及财富传承等工具,制定并执行一套个性化的综合性方案。其根本目标在于通过科学的资产配置与风险管理,在保障财务安全的基础上实现财富的保值与增值,确保人生各阶段的财务目标得以稳健达成。

02

理财规划的六大原则

1.整体规划原则

理财规划强调整体性与系统性。它要求规划者将客户的财务生活视为一个有机整体,而非孤立地处理单个需求。这意味着,在为客户设计保险方案时,必须同步审视其资产负债结构、现金流状况、投资组合、税务负担及家庭责任。例如,一份寿险保额的确定,需要综合考虑家庭负债、未来教育金、必要生活开支及已有资产;而养老保险的配置,则需与现有的投资收益率、社保替代率及预期生活水准进行统筹测算。忽略整体性的“单品推销”,极易导致保障错配或资源浪费。

2.提早规划原则

时间复利是理财中最强大的力量,而风险应对最需要的是时间窗口。提早规划的核心价值在于,它以更小的当期成本,锁定更确定的长期结果。从专业角度计算:一位40岁的客户,若希望60岁退休后25年内每年获得10万元(考虑通胀调整后)的补充养老金,假设年化回报率为4%,则需要在20年的积累期内,每月储蓄约4200元。若延迟至50岁才开始规划,在同样假设下,每月储蓄额将激增至约9800元,财务压力陡增。保险产品,特别是具备长期保证利益的养老与储蓄险,正是帮助客户将当下规划转化为未来确定现金流的关键工具。

RFP国际注册理财师认证试听课

7节课程,0元试听

基础理论+个人家庭理财

👇扫码免费领取试听👇

3.现金优先保障原则

稳固的财务大厦必须建立在流动性的基石之上。此原则要求优先保障家庭应急现金储备(通常为3-6个月的家庭月支出),以应对失业、疾病等突发状况,避免在紧急时被迫变现资产或中断长期计划。在理财规划中,保险是构建“防御性现金池”的核心工具。医疗险、重疾险可直接应对大额医疗开支带来的现金流中断;而增额终身寿或年金险的现金价值与生存金,在长期则可提供稳健的现金流补充,成为家庭财务的“压舱石”。

4.风险管理优先于追求收益原则

专业理财遵循“先保障,后增值”的次序。在为客户追逐投资收益之前,必须优先识别、评估并转移其无法承受的财务风险。这些风险主要分为:损失性风险(如身故、伤残、重大疾病导致的收入中断或巨额支出)、支出性风险(如确定的子女教育、养老支出)以及所有性风险(如债务、婚姻、税务导致的财富减损)。保障型保险是应对损失性风险不可替代的工具。只有在此基础上建立稳固的安全垫,后续的投资增值规划才具备可持续性。

5.消费、投资与收入相匹配原则

健康的财务结构要求动态平衡当期消费、未来储蓄与投资。理财规划需根据客户的生命周期和家庭模型,制定与之匹配的财务资源配置策略。一个通用的参考法则是“标准普尔家庭资产象限图”,但其比例需个性化调整。例如,处于家庭形成期的年轻人,应在保障基本生活和控制债务的前提下,优先配置高杠杆的纯保障型保险;而进入收入高峰期的中年人,则需提高储蓄和投资比例,并侧重配置养老、教育金及财富传承类保险产品,使财务规划与人生轨迹同步。

6.定期检视与动态调整原则

理财规划不是一成不变的“静态方案”,而是一个需要持续管理的“动态过程”。客户的家庭状况(如婚姻、生子)、财务状况、外部经济环境及相关法律法规的变化,都可能影响原有方案的适用性。因此,必须建立至少每年一次的定期检视机制。检视内容包括:评估原有目标是否变化、检查保障缺口是否因责任增加而出现、审视资产配置是否偏离预期、以及根据市场与政策调整优化工具组合。这一原则确保了理财规划始终与客户的现实需求保持一致,真正实现贯穿一生的陪伴。

理财规划并非简单的产品选择或短期操作,而是一个贯穿人生的系统性财务管理过程。掌握并践行理财规划的原则,意味着将理财从被动应对转化为主动规划,从而在不确定的环境中,构建一份持久、稳健且与个人愿景同步的财务未来。

RFP国际注册理财师认证课程

👇识别图片二维码,免费试听👇

RFP国际注册理财师认证介绍

RFP国际注册理财师(Registered Financial Planner)是由1983年成立于美国的RFP协会(Registered Financial Planner Institute)授权认证的面向财务策划领域的专业水平鉴定。

RFP注册财务策划师协会(Registered Financial Planners Institute)是全球财富管理领域的权威资格标准制定者与专业能力认证机构。自1983年始,RFP认证便锚定全球理财行业人才培育的战略高度,启幕专业资格认证体系的构建工程。秉承“专业·成就美好人生”的使命,RFP协会致力于将RFP认证体系打造为全球理财规划行业的黄金标杆,并构建一个以“专业•诚信•热爱”为核心价值的全球精英社群。

扫码回复【RFP理财认证】

👇了解认证详情👇

RFP理财认证有哪些好处?

价值跃迁:帮助从业者从“推销产品”转向“定制规划”,覆盖从普通家庭到高净值客户的多元需求。国际背书+实战能力,打造“专业身份符号”,有效提升客户成交与长期信赖。

能力升级:覆盖投资、税务、养老、传承、教育、保险、住房七大核心模块,帮助从业者构建客户全生命周期规划的能力。

生态融入:链接银行、证券、信托等跨领域资源,实现“个人圈层→平台圈层”的突破,打造可持续职业生态。

哪些人适合?

✅ 保险经纪人、保险代理人:实现从“销售”到“顾问”的转型,围绕客户全生命周期提供综合方案,服务高净值客户,处理复杂需求。

✅ 证券投资顾问/基金销售:超越“市场分析”,建立“资产配置”视角。帮助客户将证券投资融入整体财务规划,提升服务深度与客户粘性。

✅ 银行理财经理/私人银行家:提供全面规划,与客户建立长期深度信任,有效留住客户。

✅ 财富管理师/财富传承师/财富规划师:打造专业品牌,真正能站在客户立场做财富规划。

✅ 信托财富管理:拥有更前置的规划视角,深化“财富传承与架构”的专业能力。

✅ 财务/高校教师/律师:构建全面专业的理财知识框架,赋能主业或开辟第二赛道。

课程内容

阶段一:《理财规划原理》 36学时

该阶段主要是构建从业者的专业基础。通过学习理财规划全流程、家庭生命周期与目标匹配、客户财务数据处理、风险偏好与目标拆解,为从业者搭建起完整的理论框架。

通过这阶段的学习,从业者将学会分析客户的整体财务状况,并掌握从“需求挖掘到初步分析”的底层能力,为后续实践打下基础。

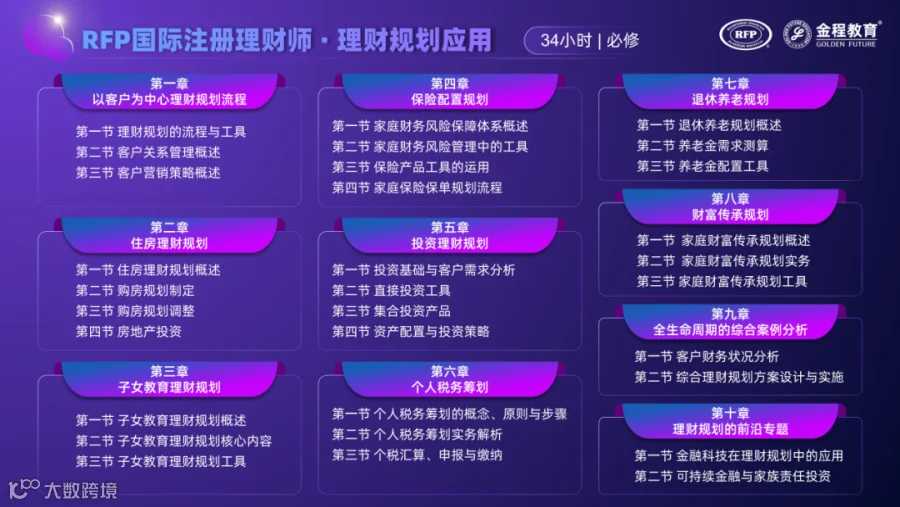

阶段二:《理财规划应用》 34学时

进入第二阶段,着重抓场景应用,将理论知识转化为实际服务能力。课程围绕住房规划、子女教育、保险配置、投资理财、税务筹划、退休养老、财富传承七大核心场景展开。

通过这阶段的学习,从业者将学会精准测算需求、设计适配方案、解决客户实际财务问题,提升将保险产品融入客户生命周期理财的方案制定能力。

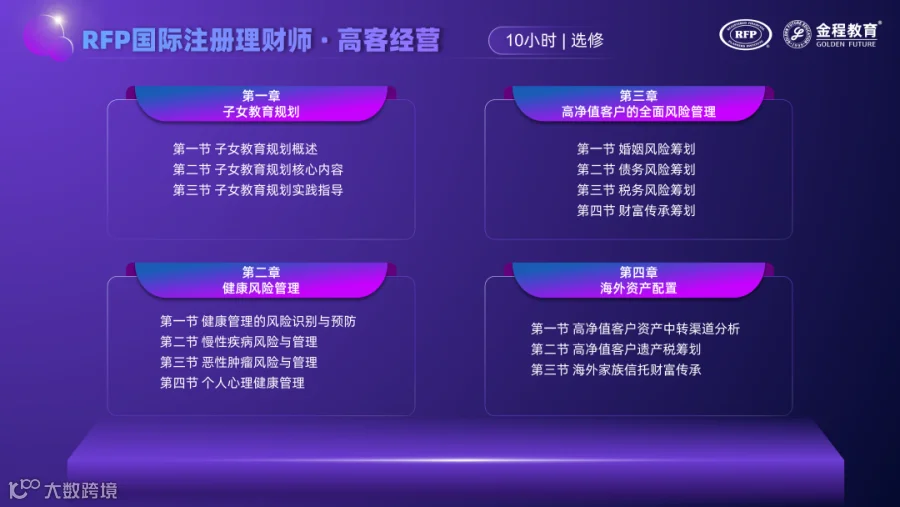

阶段三:《高客经营》 10学时

第三阶段,则是课程的“进阶阶段”。从子女教育规划、健康风险管理、高净值客户的全面风险管理、海外资产配置四个方面,有针对性地提升专项服务能力。

通过这阶段的学习,从业者将学会针对高净值客户进行全面风险管理,突破传统保险服务边界,攻克高净值客户市场。

扫码回复【RFP理财认证】

👇了解课程详情👇

线下面授:

线上团报满80人,可申请定制化企业线下面授课程。三天即可学完财务策划原理、投资规划实务、财务策划实战操作指引课程。

实力师资保驾护航

RFP国际注册理财师的师资团队平均从业经验超15年,理论知识扎实,实战经验丰富,覆盖保险、银行、证券、信托、第三方财富管理等全领域。

向下滑动查看完整师资介绍

终身价值

1.全周期服务体系:从报名阶段到证书申请全流程引导;在考试报名、考前辅导与成绩查询等重要阶段,提供及时提醒与专业辅导;并提供继续教育规划。

2.国际专业认证:证书载入全球可查询的持证人名录,专业背书,行业广泛认可。

3.继续教育机制:全年更新前沿课程,系统规划学习,提供具有深度的行业分析与趋势洞察。

4.行业专家发展计划:优秀学员可入驻RFP专家库,参与行业研究、标准制定;

5.高质量交流平台:享受参加年度论坛、国际峰会、城市会客厅,链接行业精英;

6.专业人脉资源:接入全球8万+RFP会员网络,获取业务转介、知识共享机会;

7.胡润榜单荣誉:获得参选“胡润中国保险传承人物榜”等权威榜单资格,提升个人品牌;

RFP“1+7+N”认证体系

RFP“1+7+N”认证体系,打造全球理财规划领域的黄金标杆。

“1”:RFP国际注册理财师资格认证,构建覆盖客户全生命周期的综合财富规划能力。

“7”:家办、法商、信托、传承、税务、健康和教育7个专业认证,精准切入高净值客户核心需求。

“N”:N个专项认证响应市场前沿需求,包括RFP注册养老规划师、RFP个税规划师、RFP全球私人银行家、RFP注册贵金属投资分析师等专项认证。

通过RFP“1+7+N”认证体系,系统化推动从业者从“产品销售”向“专业规划”转型,为机构提供财富规划综合解决方案,引领行业从“规模扩张”迈入“专业深耕”的价值新时代。

个人认证RFP“1+7+N”认证体系或团队合作,扫码1V1免费咨询