本文目录

一、理解人生财务曲线:生命周期五阶段

二、透视家庭财务结构:三大核心模型

三、理论与模型的结合:动态财务策略的生成逻辑

一

理解人生财务曲线:生命周期五阶段

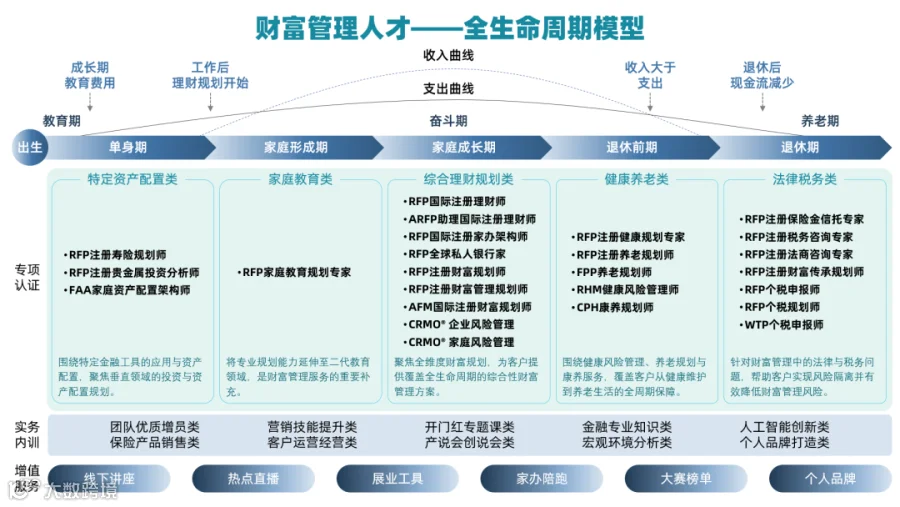

从经济独立到退休终老,个人的财务生命周期可划分为五个特征鲜明的阶段,每个阶段对应着不同的核心目标、财务能力与责任重心。

01

单身期(经济独立初期)

时间:从参加工作至结婚,约2-8年。这是财务习惯的奠基期。

目标:收入初步建立,个人责任较轻,财务重心在于满足日常开支、建立应急储备,并可开始小额投资以积累经验。

理财规划重心:此时是构建基础保障(如高杠杆意外险、医疗险)和培养储蓄纪律的黄金窗口。

02

家庭与事业形成期(责任建立期)

时间:从结婚到新生儿降生,约1-3年。财务从个人转向家庭协同。

目标:整合家庭财务,为购房、育儿等重大事项储蓄,并系统性建立家庭风险保障体系。

理财规划重心:家庭责任险、重疾险等保障规划的重要性骤然提升。

03

家庭与事业成长期(责任高峰期)

时间:从子女出生到完成高等教育,长达18-22年。这是财务压力最集中、规划最复杂的阶段。

目标:子女教育金规划成为刚性且时间明确的长期目标,住房改善、提升生活质量的需求并存,同时家庭经济支柱的收入能力与保障需要同步强化。

理财规划重心:理财策略需在多目标间取得艰难平衡。

04

退休前期(财富巩固期)

时间:从子女经济独立到个人退休前,约10-15年。收入通常达至顶峰,债务逐渐减轻。

目标:财务重心明确转向“为退休生活做最后冲刺”。

理财规划重心:养老储备的加速积累成为首要任务,投资风格应从增长型向稳健型过渡,并开始考虑财富保全与传承的初步安排。

05

退休期(财富分配期)

时间:退休后的时期。

目标:将积累的资产转化为安全、稳定、持续的终身现金流,以保障生活品质。

理财规划重心:在于现金流管理、资产保全、税务优化与遗产规划,确保财富安全传承。

二

透视家庭财务结构:三大核心模型

家庭模型是基于上述生命周期理论,对家庭财务状况进行的典型化归类,它并非三种孤立的模型,而是同一理论框架下,根据家庭经济支柱年龄划分的三种动态类别。它帮助我们快速把握一个家庭的财务基调。

01

青年家庭(经济支柱年龄<35岁)

对应:“单身期”与“形成期”。

特征:高成长性、高负债潜力但低抗风险能力。

理财规划重心:需兼具“进攻性”(投资自我、积累资产)与“防御性”(构建高杠杆保障)。

02

中年家庭(经济支柱年龄35-55岁)

对应:“成长期”与“退休前期”。

特征:这是责任与收入双重高峰的阶段。

理财规划重心:在履行多重责任(教育、赡养、还贷)的同时,为即将到来的退休生活构建足够宽厚的“财务护城河”。

03

老年家庭(经济支柱年龄>55岁)

对应:“退休期”。

特征:财务特征转向安全性、流动性与确定性。

理财规划重心:首要目标是保值,确保财富不因市场波动或决策失误而大幅缩水,并完成有序的财富分配与传承。

三

理论与模型的结合:

动态财务策略的生成逻辑

将生命周期阶段与家庭模型叠加,便能生成高度定制化的财务策划优先级地图。例如:

一个青年家庭(模型)的客户若处于家庭与事业形成期(阶段)

那么,其策划优先级序列应为:

在这个案例中,保险的核心作用是提供“责任基石”保障。

一个中年家庭(模型)的客户若处于家庭与事业成长期(阶段)

其规划则复杂得多:

在这个案例中,保险在此扮演着“收入替代”和“目标储备”的双重角色。

掌握生命周期与家庭模型理论,意味着保险代理人的视角从“销售一份产品”升维至“规划一个动态的人生”。保险代理人不再只是回答客户今天提出的问题,而是能预见其未来五到十年必将面对的财务议题,并提前布局。

这要求保险代理人成为客户家庭的财务“全科医生”,既能诊断当前“急症”(如保障缺口),更能管理长期“慢病”(如养老储备不足),并开具贯穿整个生命周期的“健康处方”。RFP国际注册理财师认证课程,帮助保险代理人掌握客户全生命周期规划方法,避免单一产品推销,转型为值得托付的终身财务顾问。

RFP国际注册理财师认证介绍

RFP国际注册理财师(Registered Financial Planner)是由1983年成立于美国的RFP协会(Registered Financial Planner Institute)授权认证的面向财务策划领域的专业水平鉴定。

RFP注册财务策划师协会(Registered Financial Planners Institute)是全球财富管理领域的权威资格标准制定者与专业能力认证机构。自1983年始,RFP认证便锚定全球理财行业人才培育的战略高度,启幕专业资格认证体系的构建工程。秉承“专业·成就美好人生”的使命,RFP协会致力于将RFP认证体系打造为全球理财规划行业的黄金标杆,并构建一个以“专业•诚信•热爱”为核心价值的全球精英社群。

扫码回复【RFP理财认证】

👇了解认证详情👇

RFP理财认证有哪些好处?

价值跃迁:帮助从业者从“推销产品”转向“定制规划”,覆盖从普通家庭到高净值客户的多元需求。国际背书+实战能力,打造“专业身份符号”,有效提升客户成交与长期信赖。

能力升级:覆盖投资、税务、养老、传承、教育、保险、住房七大核心模块,帮助从业者构建客户全生命周期规划的能力。

生态融入:链接银行、证券、信托等跨领域资源,实现“个人圈层→平台圈层”的突破,打造可持续职业生态。

哪些人适合?

✅ 保险经纪人、保险代理人:实现从“销售”到“顾问”的转型,围绕客户全生命周期提供综合方案,服务高净值客户,处理复杂需求。

✅ 证券投资顾问/基金销售:超越“市场分析”,建立“资产配置”视角。帮助客户将证券投资融入整体财务规划,提升服务深度与客户粘性。

✅ 银行理财经理/私人银行家:提供全面规划,与客户建立长期深度信任,有效留住客户。

✅ 财富管理师/财富传承师/财富规划师:打造专业品牌,真正能站在客户立场做财富规划。

✅ 信托财富管理:拥有更前置的规划视角,深化“财富传承与架构”的专业能力。

✅ 财务/高校教师/律师:构建全面专业的理财知识框架,赋能主业或开辟第二赛道。

课程内容

阶段一:《理财规划原理》 36学时

该阶段主要是构建从业者的专业基础。通过学习理财规划全流程、家庭生命周期与目标匹配、客户财务数据处理、风险偏好与目标拆解,为从业者搭建起完整的理论框架。

通过这阶段的学习,从业者将学会分析客户的整体财务状况,并掌握从“需求挖掘到初步分析”的底层能力,为后续实践打下基础。

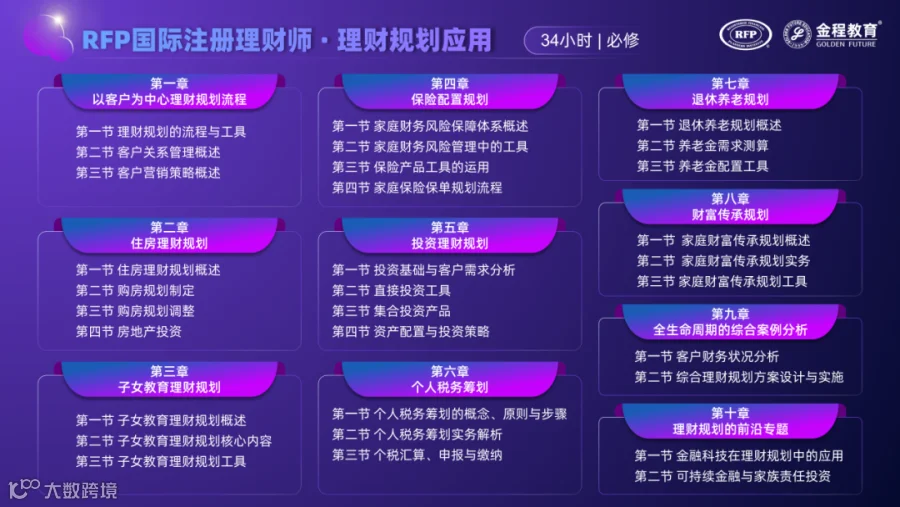

阶段二:《理财规划应用》 34学时

进入第二阶段,着重抓场景应用,将理论知识转化为实际服务能力。课程围绕住房规划、子女教育、保险配置、投资理财、税务筹划、退休养老、财富传承七大核心场景展开。

通过这阶段的学习,从业者将学会精准测算需求、设计适配方案、解决客户实际财务问题,提升将保险产品融入客户生命周期理财的方案制定能力。

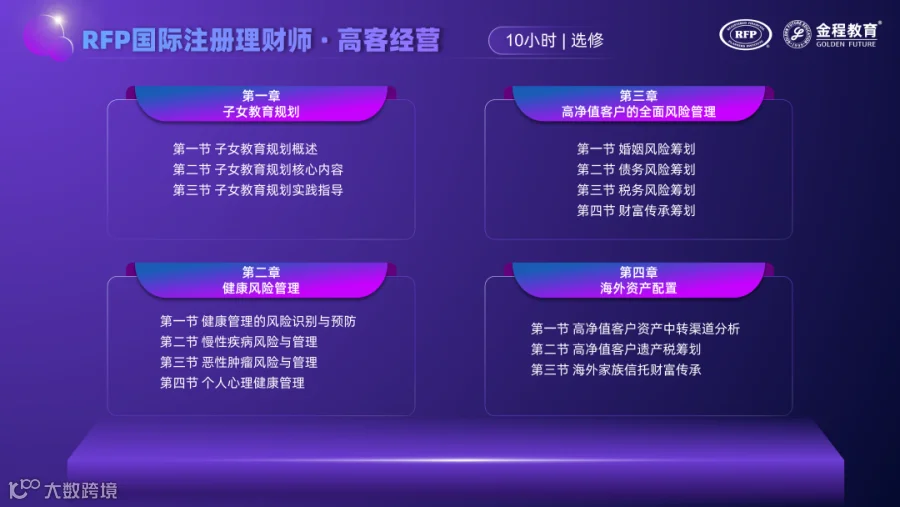

阶段三:《高客经营》 10学时

第三阶段,则是课程的 “进阶阶段”。从子女教育规划、健康风险管理、高净值客户的全面风险管理、海外资产配置四个方面,有针对性地提升专项服务能力。

通过这阶段的学习,从业者将学会针对高净值客户进行全面风险管理,突破传统保险服务边界,攻克高净值客户市场。

扫码回复【RFP理财认证】

👇了解课程详情👇

线下面授:

线上团报满80人,可申请定制化企业线下面授课程。三天即可学完财务策划原理、投资规划实务、财务策划实战操作指引课程。

实力师资保驾护航

RFP国际注册理财师的师资团队平均从业经验超15年,理论知识扎实,实战经验丰富,覆盖保险、银行、证券、信托、第三方财富管理等全领域。

向下滑动查看完整师资介绍

终身价值

1.全周期服务体系:从报名阶段到证书申请全流程引导;在考试报名、考前辅导与成绩查询等重要阶段,提供及时提醒与专业辅导;并提供继续教育规划。

2.国际专业认证:证书载入全球可查询的持证人名录,专业背书,行业广泛认可。

3.继续教育机制:全年更新前沿课程,系统规划学习,提供具有深度的行业分析与趋势洞察。

4.行业专家发展计划:优秀学员可入驻RFP专家库,参与行业研究、标准制定;

5.高质量交流平台:享受参加年度论坛、国际峰会、城市会客厅,链接行业精英;

6.专业人脉资源:接入全球8万+RFP会员网络,获取业务转介、知识共享机会;

7.胡润榜单荣誉:获得参选“胡润中国保险传承人物榜”等权威榜单资格,提升个人品牌;

RFP“1+7+N”认证体系

RFP“1+7+N”认证体系,打造全球理财规划领域的黄金标杆。

“1”:RFP国际注册理财师资格认证,构建覆盖客户全生命周期的综合财富规划能力。

“7”:家办、法商、信托、传承、税务、健康和教育7个专业认证,精准切入高净值客户核心需求。

“N”:N个专项认证响应市场前沿需求,包括RFP注册养老规划师、RFP个税规划师、RFP全球私人银行家、RFP注册贵金属投资分析师等专项认证。

通过RFP“1+7+N”认证体系,系统化推动从业者从“产品销售”向“专业规划”转型,为机构提供财富规划综合解决方案,引领行业从“规模扩张”迈入“专业深耕”的价值新时代。

个人认证RFP“1+7+N”认证体系或团队合作,扫码1V1免费咨询