最近小皖在后台收到很多皖友对“安徽惠民保2026版”报销的疑问:

结合近期用户提出的问题

今天小皖再给皖友们做一个知识点归纳!

快快收藏和转发吧!

——“安徽惠民保”的核心保障是住院医疗开销,只有慢性病、特殊病这类特殊门诊的费用,能按住院标准报销,普通门诊费用是不包含在内的。毕竟住院往往要花大价钱,惠民保就是为了帮大家扛住这种大额医疗风险;而普通门诊的花费普遍不高,不在“安徽惠民保”的保障范畴里。

还有两个关键理赔规则一定要记牢!

一是免赔额:“安徽惠民保”的免赔额可以累积算,但必须在2026年1月1日-12月31日保障期内住院治疗才有效;

二是凭证留存:保障期内如果住院后,相关就医医保结算单、病历、发票单据一定要保存好,方便后续报销。

为便于大家理解,小皖将“安徽惠民保”的具体免赔额设置说明如下:

| 费用类型 | 普通人群免赔额 | 既往症人群免赔额 |

| 医保目录内 住院自付费用 |

1.5万元 | 2万元 |

| 医保目录外 住院自费费用 |

2万元 | 2.5万元 |

| 特定药品费用 | 1.5万元 | 4万元 |

免赔额就像保险报销的“门槛”,只有医疗费用超过这个门槛,超出的部分才能按规则报销,没到门槛的钱就得自己承担啦。

——跟大家说清楚,可不是住院就一定能报!这三类典型情形,就算住了院也没法走“安徽惠民保”报销,一定注意!

既往症:指被保险人投保之前,身体已经发生了疾病或是出现健康上的异常情况。

对于保险条款中载明的五大类严重既往症,“安徽惠民保2026版”将按照30%的比例进行赔付,同时该类人群的报销免赔额,相较于非既往症参保人群也会有一定比例的上浮。

安徽惠民保2026版

五大类严重既往症按照30%比例赔付:

1、恶性肿瘤及其并发症:含白血病、淋巴瘤、微浸润癌;不含原位癌、癌前病变。

2、肝肾疾病:

(1)慢性肾功能不全(含肾衰竭期、尿毒症期)、肾病综合征及以上疾病引发的并发症。

(2)肝硬化、肝衰竭及其引起的并发症。

3、心脑血管及糖脂代谢疾病:

(1)心血管疾病:冠心病、心脏瓣膜病、先天性心脏病、恶性心律失常、动脉瘤(动脉夹层)、心肌病及以上各类疾病引发的并发症,心功能不全或慢性心力衰竭(心功能分级三级及以上)。

(2)脑梗死、脑出血、脑卒中、中风及以上疾病引发的并发症。

(3)高血压III级、高血压且明确伴有心脑相关并发症。

(4)糖尿病且伴有并发症(含心脏、肾脏、脑血管、视网膜、周围血管病变、周围神经病变、酮症酸中毒,不含妊娠糖尿病)。

4、肺部疾病:

(1)慢性呼吸衰竭、慢性阻塞性肺病(不含慢性肺气肿)。

5、其他类疾病:

(1)自身免疫性疾病-包括系统性红斑狼疮、全身硬皮病、获得性免疫缺陷综合症(AIDS,艾滋病)、艾滋相关综合征(ARCS)和其他与 HIV 病毒相关的性传染病或者症状。

(2)瘫痪(指因疾病或意外伤害导致两肢或两肢以上肢体的随意运动功能永久完全丧失,即每肢三大关节中的两大关节仍然完全僵硬或肢体肌力在2级(含)以下;两肢或两肢以上断肢或截肢)。

(3)再生障碍性贫血。

(4)溃疡性结肠炎。

(5)重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术及包括后续引发的并发症。

具体疾病的界定,以医保数据标注及医院诊断结果为准。

关于既往症的理解,小皖跟大家举例子说明下:

1.小王在投保前已患有冠心病,保险生效后因冠心病导致的住院,“安徽惠民保2026版”按照约定30%低比例赔付。

2.而小李在投保前也已患有冠心病,在投保后保障期内患上肝硬化(且肝硬化不是冠心病并发症),“安徽惠民保2026版”依旧可对此次肝硬化治疗按照非既往症比例理赔!

所以即便家里老人患有冠心病这类基础慢性病,也完全可以放心参保“安徽惠民保”!它不会因身体有小毛病就拒保,即便投保前已有既往症,相关治疗也能按约定比例获赔;若是保障期内罹患与既往症无关的新疾病,是享受非既往症正常赔付比例报销的!

在此特别提醒尚未参保的朋友,一定要走出“有小毛病就没法参保获赔”的思维误区—— 多数商业健康险确实会将冠心病等慢性病列为承保除外责任,甚至直接拒保,而“安徽惠民保”实现了 “带病可保、新病可按正常比例赔” 的保障突破。建议大家尽早行动,为自己和家人筑牢医疗保障防线!

责任免除:也叫“除外责任”。保单规定的保险人不负赔偿责任的灾害事故及其损失范围。

也就是在保险合同中列明的,因其发生的住院治疗费用,保险公司是不予理赔的一些责任。

需要特别注意的是,“安徽惠民保2026版”有明确的不赔付情形,像大家比较常见的工伤、职业病,以及美容整形、超标准床位费、医疗事故等相关医疗开销,都属于条款里的责任免除部分,这类费用是无法申请报销的。(具体可查阅产品责任免除条款的完整内容)

保单到期后,病人仍住院治疗,中间也没有办理出院手续,后续治疗费用能否赔偿。

“安徽惠民保2026版”对此分两种情况:

1、已连续参保次年产品:2026年入院、2027年出院的全程费用,统一按2026版规则赔付,无需拆分;

2、未参保次年产品:2026年费用正常赔付,2027年1月1日-31日费用可延期报销,1月31日后费用不再保障。

所以为了不让自己的住院报销受限制、避免后续治疗费没法理赔,强烈建议大家一定要记得连续参保,给健康保障 “续上档”,才能更安心。

1. 登录申请平台

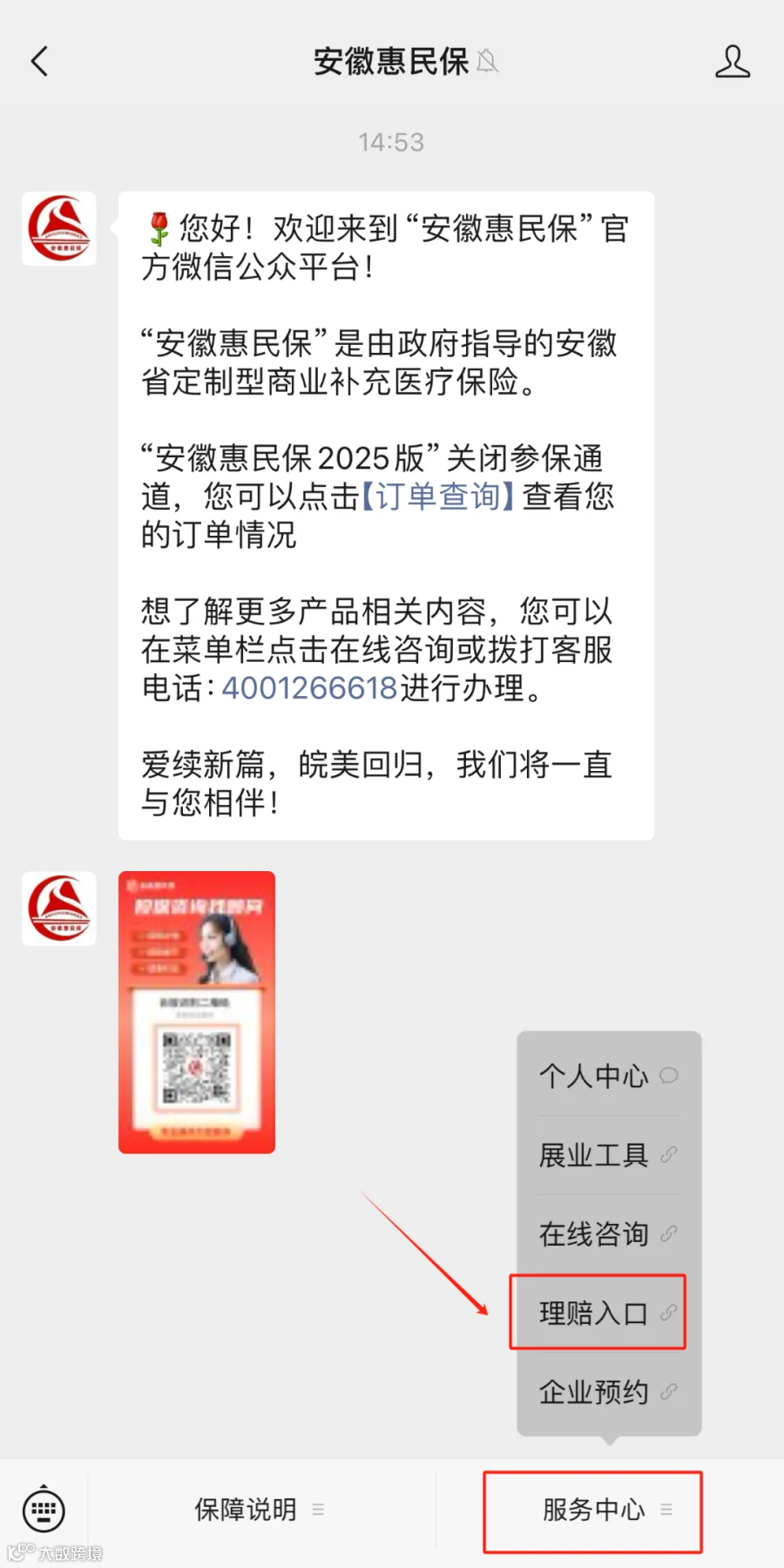

关注“安徽惠民保”微信公众号,进入【个人中心】-【理赔入口】进入理赔系统,完成身份验证后选择“发起理赔申请”。

第①步

第③步

第②步

第④步

2. 提交信息并授权

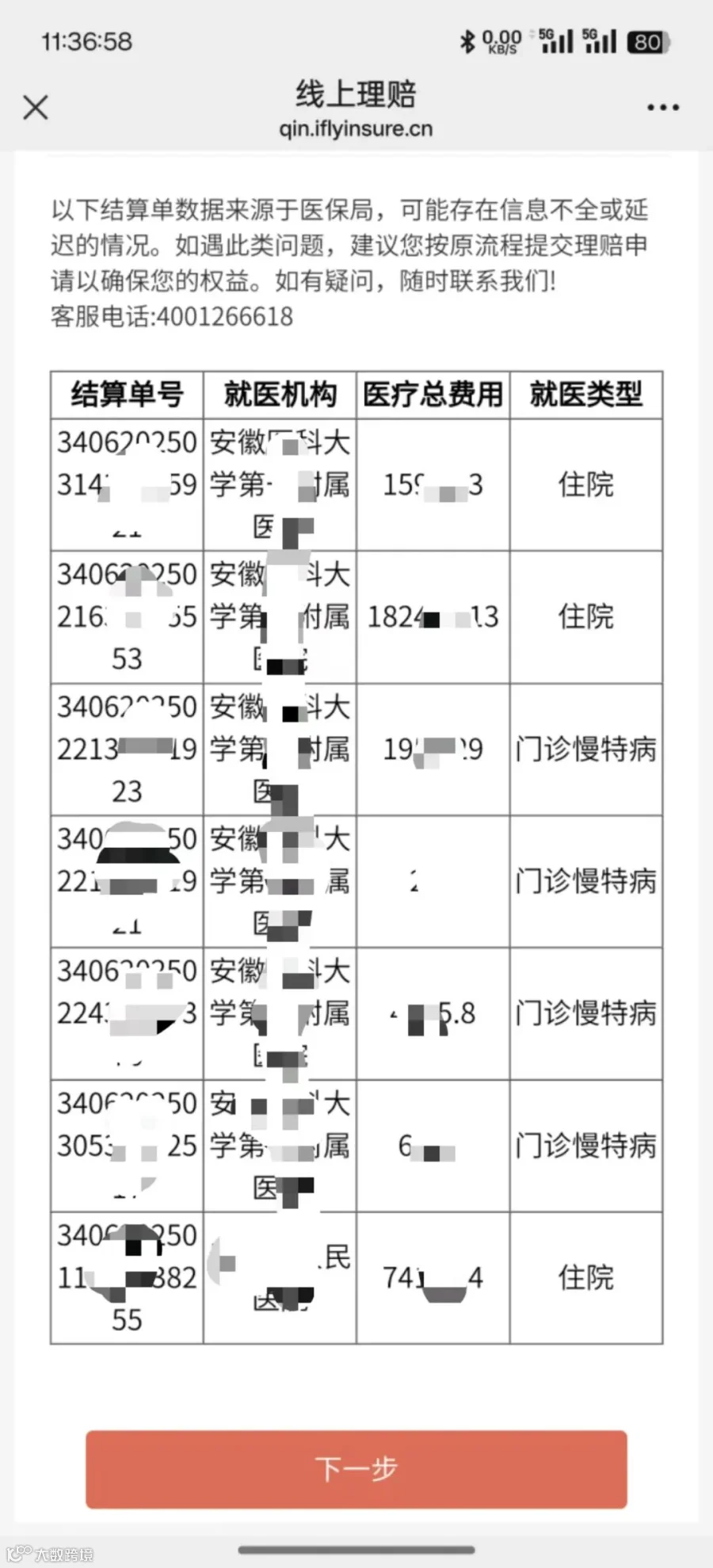

输入被保险人证件号查询保单,填写诊疗及领款人信息后,系统将优先调取医保结算数据;省内医院就医的,系统可自动获取所需材料,无需另行上传医疗票据、病历。

第⑤步

第⑦步

第⑥步

第⑧步

3. 一键提交,完成理赔

若为省外住院,或医保数据接口未返还就诊数据,可按要求拍照上传住院医保结算单原件、医疗费用发票原件、费用明细总清单、病历等理赔材料。信息核对无误后提交即可完成申请,所有理赔均为全线上化处理,无需邮寄纸质材料。

第⑨步

第⑩步

第一步

点击进入“安徽惠民保”公众号菜单栏【服务中心】——【理赔入口】。

第二步

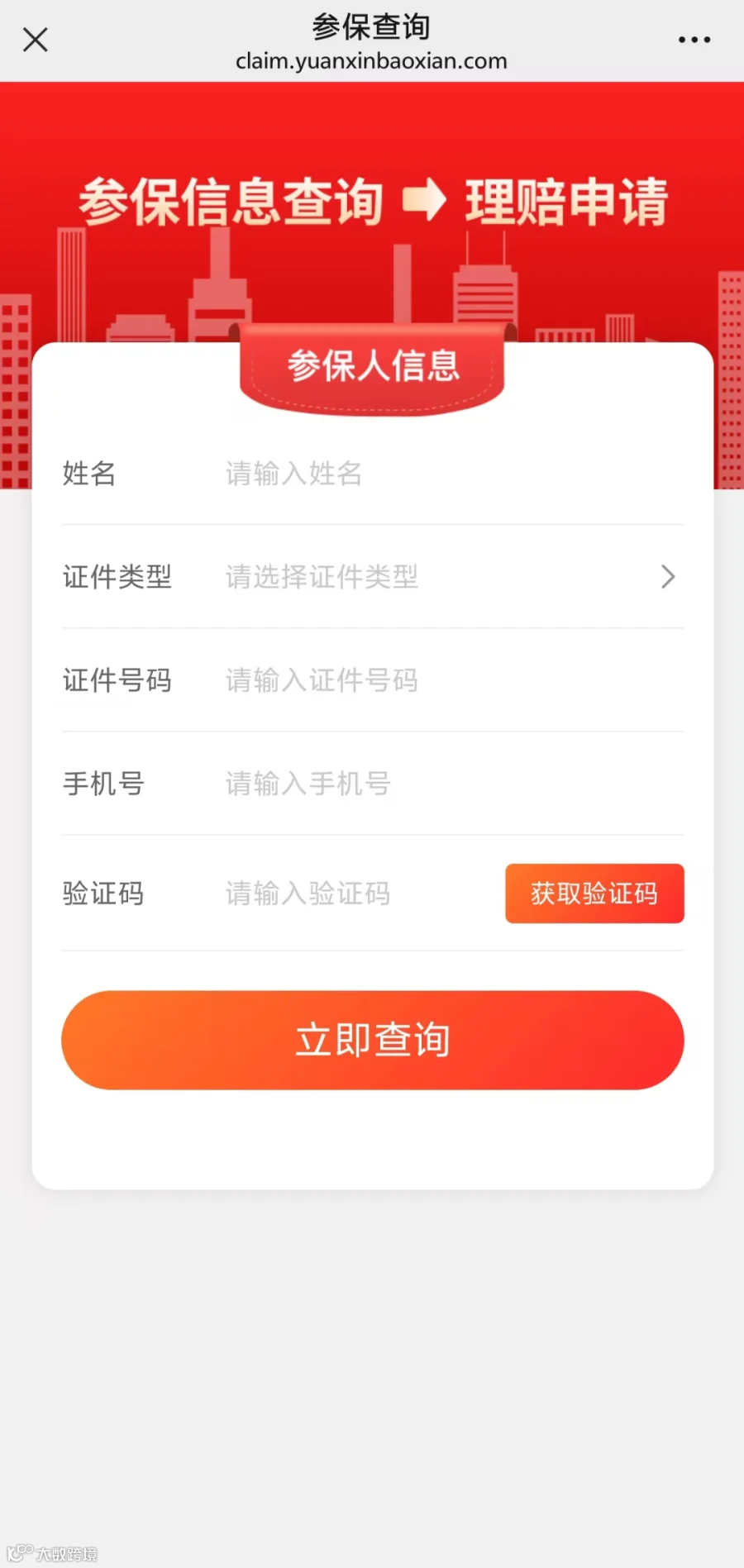

输入参保人姓名,选择证件类型,并输入相关证件号码,查询参保信息

第三步

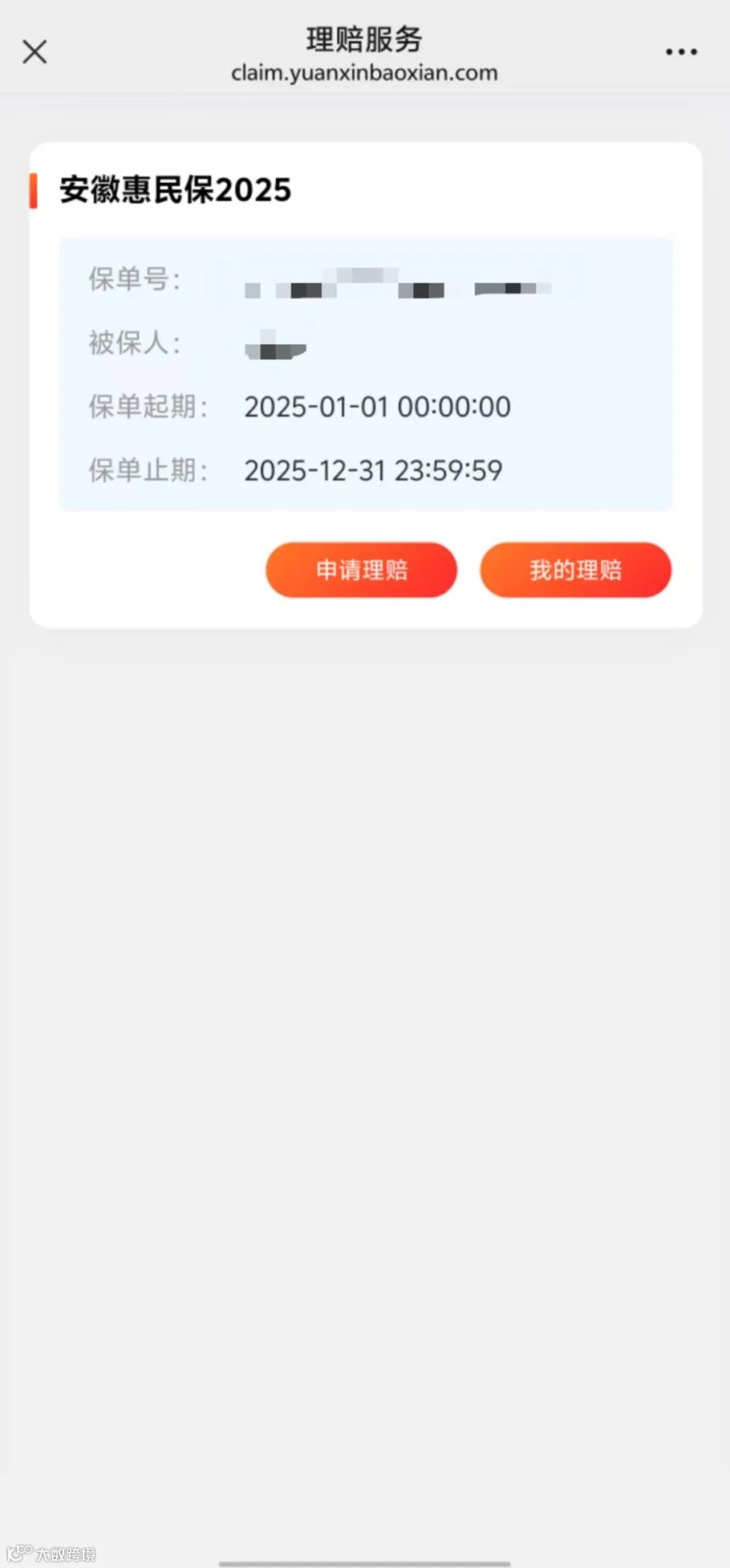

点击被保险人保单下方【申请理赔】。

第四步

根据提示填写理赔信息,包括基础信息、理赔资料上传(具体资料可查看参考示例),确认后进行电子签名。

小皖讲了这么多,如果皖友们想要用“安徽惠民保”进行理赔报销,一定要记住以下几点哦!

1、核心保障别搞混:门诊不报住院报、既往症降比例报、免责情形不能报,这三句口诀一定要记清!

2、理赔材料提前存:住院医保结算单原件、医疗费用发票原件、费用明细总清单、病历这些材料,理赔时都得用到,可别弄丢啦!

3、理赔步骤学起来:三步就能完成报案申请!小皖建议大家提交报销前,先确认费用材料齐全,而且花费金额快达到免赔额了,再提交理赔申请~

“安徽惠民保2026版”参保时间

将于2025年12月31日24时截止

请抓紧时间为您和家人办理

关注“安徽惠民保”公众号

了解更多保障内容