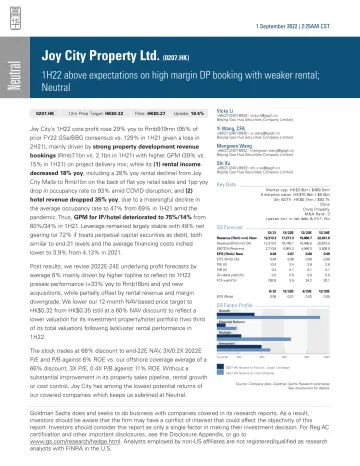

Joy City Property Ltd. (0207.HK)_ 1H22 above expectations on high margin DP booking with weaker rental; Neutral

本文件深度剖析了Joy City Property Ltd. (0207.HK) 2022年上半年业绩表现及未来盈利预期,为出海投资者和关注港股地产板块的跨境资本提供了基于基本面的财务健康度评估与估值逻辑拆解。文件指出,尽管物业开发收入大幅增长带动核心利润超预期,但受疫情冲击导致的投资物业租金下滑与酒店经营承压,整体回报潜力受限,维持“中性”评级。 高价值信息速览 1H22核心利润同比增长29%:

报告时间:2023-04-04

报告来源:David跨境日记

1 · 9页

在线咨询

报告预览

报告解读

声明:

1. 大数跨境研报所有资源均由用户上传分享,大数跨境仅提供信息存储空间服务;

2. 用户下载文档后并非拥有版权。文档仅供网友学习交流,不得用于其他商业用途;

3. 大数跨境不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺,不构成投资或商业建议;

4. 若文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请与本站联系,我们将第一时间核实、处理。