正文字数:1693字

预计阅读时长:4分钟

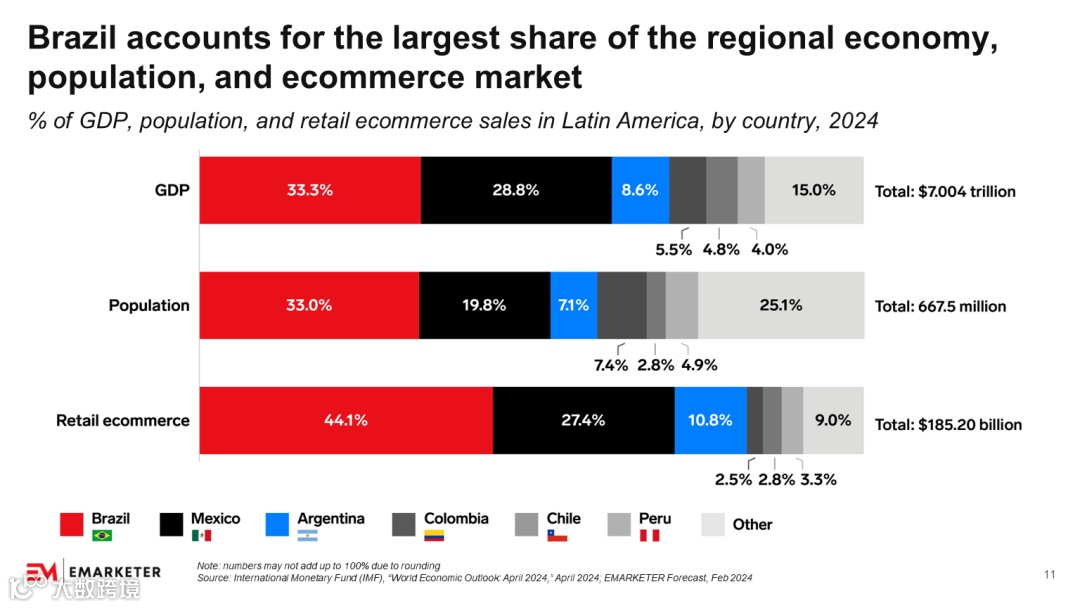

如果说今年最激烈的跨境战场在哪里,答案恐怕不是美国,也不是欧洲,而是大家较少关心的巴西。

这个人口超2.15亿、电商渗透率仅约8%的拉美第一大经济体,正吸引着全球各大电商平台收割。

但随着更多头部玩家的杀入,曾经的“淘金乐园”,也迅速变成了“价格战泥潭”。

近日,拉美电商巨头Mercado Libre(美客多)在巴西市场大幅下调了免运费门槛,从79雷亚尔(约14美元)直接砍到19雷亚尔(约3美元),几乎是“断臂式”保命。

然而,这看似是平台对消费者释放善意的举措,背后其实是一场激烈且残酷的多平台博弈。

巴西为何成了头部电商平台的“香饽饽”?

从人口结构来看,巴西的中位年龄仅为32岁,是一个典型的年轻消费型社会。

且当前电商渗透率仍处于低点,未来五年的增速预计在18-20%左右。

要知道,中国现在的电商增速也就只有个位数了。

这就意味着,巴西电商市场不仅大,还处于早期阶段,成长性极强。

外加上近年来拉美数字经济设施的改善,例如数字钱包的普及、物流基础设施的完善,许多平台都将其视为“下一个东南亚”。

但巴西的“热”,不仅体现在增长潜力上,还体现在消费者的“价格敏感度”上。

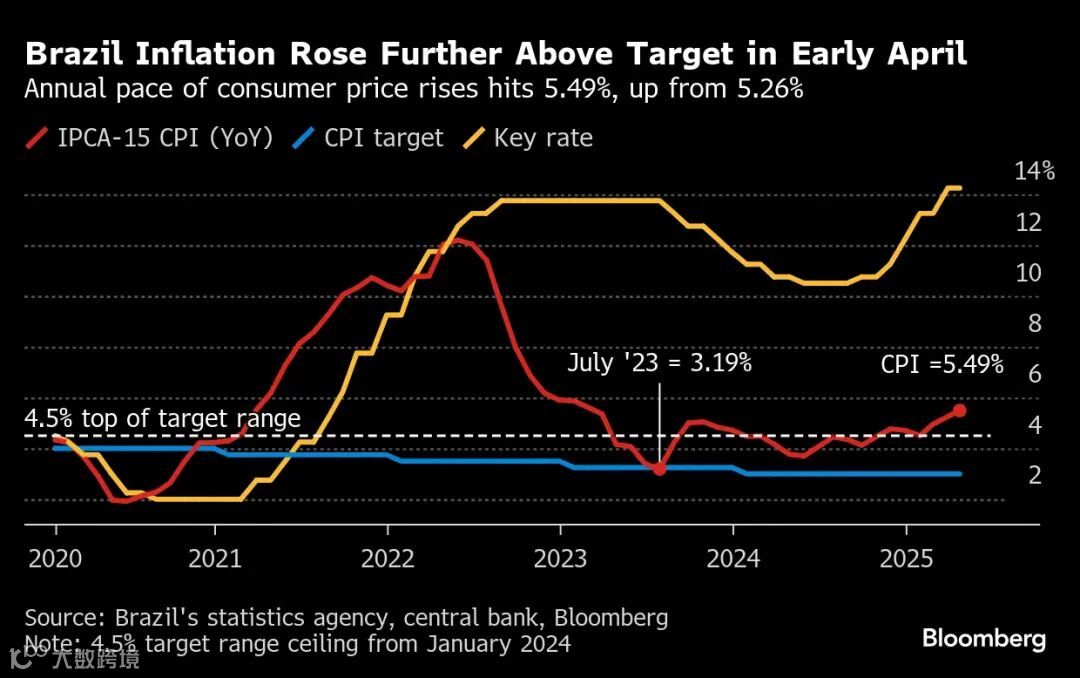

受通胀、币值波动和高失业率的影响,巴西消费者对价格极其敏感,“极致性价比”成为拉动消费的核心杠杆。

这也恰恰成为Temu、Shopee切入的突破口。

Temu和Shopee双强夹击,美客多被打得节节败退?

Temu进入巴西市场后,延续了其在欧美市场的低价打法。

不仅商品定价低至成本边缘,还通过邀请返现、限时红包等裂变式玩法拉新。

配合大规模的社媒广告和“全网最低价”标签,迅速吸引了大量流量。

在供应链端,Temu也在加紧巴西本地仓和物流体系的建设,试图补足“最后一公里”的履约短板。

Shopee则选择另一条路径突围:强化本地化物流能力、加码内容电商。

今年6月,Shopee宣布将“次日达”服务从圣保罗地区,扩展至里约热内卢(Rio de Janeiro)和贝洛奥里藏特(Belo Horizonte)这两个内陆大城市地区。

这一举动意味着,Shopee正在加速内陆城市的物流设施完善。

同时,Shopee还在向内容电商进一步发力。

平台日均举办约2000场直播,促销季高峰可达5000场。

此外,Shopee还将TikTok式短视频种草融入平台体验,可购物短视频日均上传量高达10万条。

面对这两股势力的蚕食,美客多选择了硬碰硬的策略。

直接下调免运费门槛、加码促销补贴。

结果是流量短期回升,销售额同比增长34%,但毛利率却从14.3%下滑至12.2%,每股收益远低于预期,引发资本市场不安。

免运费门槛下调,美客多的“断臂求生”不好受

有人可能会说:国内平台也天天免运费,美客多不过是“卷起来”而已。

但问题在于——中国物流是全球最卷的,巴西不是。

在中国,一个快递的成本可能只需要3元人民币,时效还能得到保证。

而在巴西,快递成本常常是商品价格的20-40%,基础设施薄弱、派送效率低、盗损率高。

免运费门槛降低的政策,在这种环境下推行,对平台和卖家都意味着实打实的亏损。

而且,补贴只不过是美客多在巴西市场投入的一部分。

据报道,美客多在2025年加大了对巴西仓储、金融科技和物流的投入,投资金额高达340亿雷亚尔(约58亿美元),较去年同期增长了47.8%。

但面对Temu和Shopee的补贴狂潮,这些长期主义的投资,在短期内并不能带来明显的竞争力。

于是,美客多开始被迫“烧钱换时间”,深陷价格战的泥沼中。

价格战没有赢家,唯有内耗与透支

价格战的轨迹,相信大家并不陌生。

京东的强势入局,掀起了国内的外卖补贴大战,各大外卖平台推出了铺天盖地的补贴。

平台表面热闹:订单飙升,日活跃用户数量上涨。

但商家的反馈却是另一番景象:收益微薄、复购率低、流量一阵风。

电商行业也是同样的剧本。

平台花大价钱抢人,用户却不买长期的账。

补贴换来短期增长,却消耗了原本可用于服务优化和供应链升级的预算。

跨境卖家忙活一圈,换来的可能只是“低毛利、高退货”的无效订单,更别提用户资产的积累了。

两个行业的价格战,都表明了一个血淋淋的事实:

行业越卷价格,越卷不出未来。

价格战的终点,可能是单一平台的垄断,可能是存活平台的元气大伤。

但无论如何,上述的后果,对卖家都不会有任何好处。

因为大家永远无法靠最低价赢得长期客户,也永远无法靠补贴度日维持增长。

平台之间的战争,最终只会把卖家变成一枚可替代的筹码。

所以,卖家们不妨思考一下:除了卷低价,我还能靠什么与众不同?