自2024年起,北京、上海、江苏、浙江等多个省市税务局陆续通过短信、电话及个人所得税APP,向有海外收入的个人发出提醒,要求就海外收入补缴税款。据公开信息,这一波海外收入通知补税,涉及金额从数万元到上千万元不等。例如,某中国籍企业家因未及时向中国税务机关申报境外收益,被CRS交换数据击穿后,不仅境外账户被冻结,还因利用税务申报漏洞面临当地和国内税务稽查,最终国内补缴税款及滞纳金超2000万元人民币。

在税务监管全面升级与全球税务信息透明的背景下,CRS涉税金融账户信息交换与合规问题,已成为高净值人群十分关注的话题。笔者从“触发场景、身份判定、账户性质、收入节点、风险应对”等维度进行梳理,提炼出高净值人士关心的CRS高频问题,希望能够答疑解惑。我们以下所讨论的场景,假设金融账户开户机构所在国家或地区,和中国均有CRS信息交换义务。

1.我有境外护照仍常住国内,我的海外金融账户信息会交换回中国吗?

答:要看开户人是否被识别为中国税务居民身份。CRS信息交换的依据是税务居民身份,而非国籍。只要“税务居民”身份被识别为中国,即使拥有外国国籍,金融账户信息依然会被交换。中国税务居民认定标准,简单而言:(1)在国内有户籍/家庭/经济利益中心;(2)虽无住所但一年住满183天。

所以,境外身份并不能起到避免境外账户信息被交换回中国的作用,主要看生活、工作中心在哪里。

2.我一年内在多个国家居住、工作,如何判定自己是哪国税务居民?

答:税务居民身份的判定需根据各国国内法确定,一般可以用“183天+生活中心”两步法来进行判断。第一步先计算天数——在该国是否住满183天;第二步再看“生活中心”——家人、户籍、主要资产、工作是否在该国。只要满足其中一项,一般可以判定为该国的税收居民。

若有两个或两个以上国家/地区满足上述条件之一,即在多个国家/地区都符合税务居民身份条件,此时需要根据“加比规则”进一步判定该自然人究竟是哪国税收居民,即按照“永久性住所→重要利益中心→习惯性居所→国籍”的顺序来判断自然人最终所属的税收居民身份。

3.我只有中国身份证但长期外派,海外工资账户会被CRS通报吗?

答:只要仍是中国税务居民,且海外账户开户机构有义务进行信息交换,海外工资账户也会被交换。外派不等于改变税籍;若一年回国探亲合计超过183天,或家庭、户籍、经济利益仍在国内,中国仍是你的税务居民国,该海外账户信息也会被报送回中国税务机关。

4.CRS认定的“金融账户”到底包括哪些?证券、保险、基金在内吗?

答:CRS规定的“金融账户”涵盖范围相当广泛,主要包括以下四类:

(1)存款账户:包括活期存款、定期存款、旅行支票、带有预存功能的信用卡等。

(2)托管账户:是指客户将资产委托给金融机构进行管理和保管,金融机构按照客户的要求进行投资运作和资产保管的金融账户,例如股票、债券、基金等。

(3)具有现金价值的保险合同或年金合同:例如分红储蓄保单等,因为这些具有一定的投资和现金积累功能。而纯粹的、无现金价值的消费型保险,如常规医疗保险、无分红功能的重疾险通常不包括在内。

(4)投资实体中的股权或债权权益:包括私募投资基金的合伙权益和信托的受益权。

5.我在多家境外银行都有账户,每家机构都会把账户信息交换给中国吗?

答:是的。每家金融机构都需要独立对其管理的金融账户进行尽职调查、申报与信息交换。

比如,中国税务居民王先生在A银行香港分行的账户信息,会报给香港税务主管机关,王先生在A银行新加坡分行的账户信息,会报给新加坡税务主管机关。香港、新加坡税务机关会将这些信息自动地、定期地交换给中国内地的税务机关……如此种种,中国国家税务总局会收到来自不同国家/地区、不同金融机构通过本国税务机关报送的中国税务居民海外金融账户信息。

6.我的海外账户存款金额很少、不到100万美元,是不是就不用交换了?

答:依然会被交换。CRS没有规定账户余额超过100万美元的账户信息才会被交换。只要金融机构确认账户持有人为境外税务居民,无论账户余额多少,都需纳入CRS交换范围。

7.金融机构报告我的境外账户信息,会交换每一笔交易明细吗?

答:目前不会。

CRS并不要求交换实时交易明细,而是每年一次交换上一年度的年终账户余额和收益总额等汇总信息(截止当年12月31日)。以证券账户为例,其交换的信息主要包括:账户及持有人基本信息、账户年终余额(包括股票价值和现金余额)、股息收入总额、利息收入总额,以及年度内出售股票等金融资产产生的总收益等。

虽然交易记录细节不被交换,但从账户中获得的股息、利息等收入总额,都是需在中国进行个人所得税申报的潜在项目,有助于税务机关掌握个人海外涉税收入。

8.我在境外券商账户投资美股亏钱了,还需要申报吗?亏损与收益能否相抵?

答:可以“盈亏相抵后按净额缴税”。只要是中国税务居民,境外股票投资所得收益也属于应税范畴,境外证券账户无论盈亏,都应在次年3月1日至6月30日通过“自然人电子税务局”或个税APP主动申报。税务机关通常将以“财产转让所得”20%的税率对境外投资收益进行征税。但是,同一自然年度内的亏损可以与盈利相抵,按净收益计算应纳税额。例如,2024年全年炒股亏损10万元,盈利5万元,可抵扣后按-5万元申报,缴税额为零,但不允许跨年度结转抵税。总之,亏钱年度也要进行税务申报,盈利年度记得先盈亏互抵后再交税。

9.我在BVI设一家公司,以该公司名义在境外开户理财,这个境外账户是否不会被报送?

答:依然会。

如果该BVI公司没有实质经营,仅是以公司身份开户,即公司的主要收入来源是被动投资(如股息、利息、租金等),则属于以下问题10讨论的“消极非金融机构”,该公司账户信息最终也会被交换回该BVI公司的实控人所在国家。比如,在BVI或其他离岸地设立公司,并用该公司在新加坡等地金融机构开户,金融机构会进行“穿透”审查。它们会要求公司提供最终实际控制人的信息——包括姓名、地址、税收居民身份等。一旦金融机构识别出公司的实际控制人是中国税收居民,那么该公司的金融账户信息(包括账户余额、收入等)就会被报送至BVI税务机关,继而通过CRS机制交换给中国税务机关。

10.中国居民用BVI、开曼等壳公司持股开户,金融机构如何“穿透”识别最终受益人?

答:金融机构按照以下三步进行“穿透”:

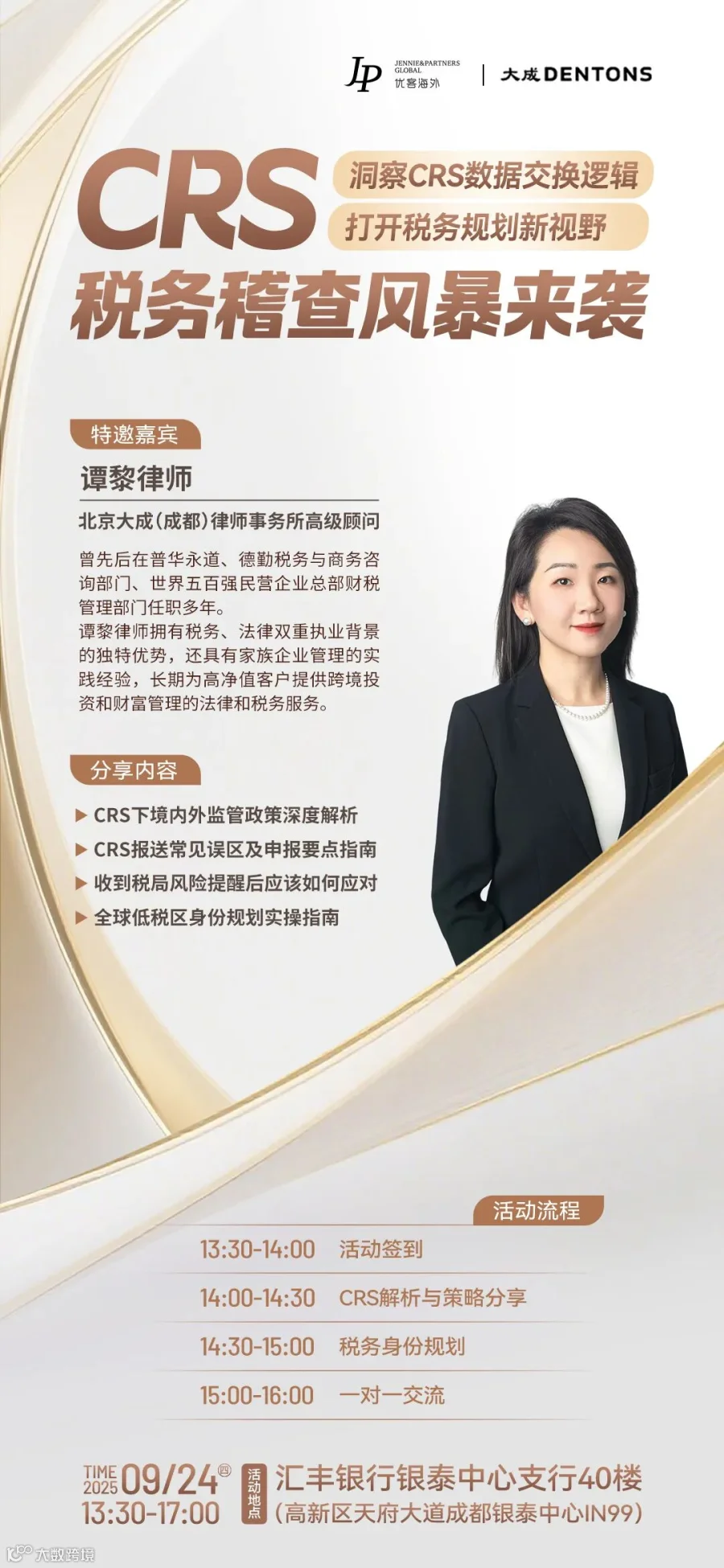

活动报名 · CRS征税风暴来袭,您准备好了吗?

近期越来越多客户关注

跨境资产的合规性与安排方式

我们邀请到大成律所资深跨境律师/税务师谭黎

深度解析CRS机制

以及CRS被交换信息后该如何正确应对

欢迎对CRS感兴趣的客户私信报名参加