2025上半年环氧丙烷市场回顾与下半年展望

供应扩张叠加需求疲软,市场价格震荡下行

全文1713字6图,预计阅读需6分钟

2025年上半年,中国环氧丙烷产能持续扩张,年初已达776万吨/年。受新装置集中投产影响,国内供应大幅增加,进口量同比腰斩,对外依存度预计降至2%。然而需求端复苏乏力,终端传导不畅,叠加出口萎缩与政策扰动,市场整体呈现供强需弱格局,价格震荡下行。展望下半年,新增产能仍存,检修与增量并存,供需偏宽松,价格或维持弱势震荡。

一、价格:供需矛盾主导,整体震荡下行

|

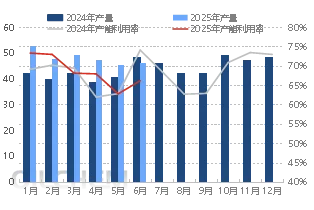

图1 2020-2024年国内环氧丙烷周度产能利用率及价格变化趋势(%,元/吨) |

|

|

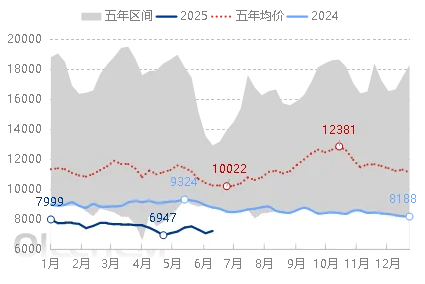

数据来源:隆众资讯 |

表1 2024-2025年国内环氧丙烷主流市场价格同比(单位:元/吨)

年初市场低开,万华化学四期、滨华新材料等新装置顺利投产放量,供应充裕叠加需求疲软,价格持续回落。春节前后未现明显备货行情,节后产业链库存高企,终端复工缓慢,价格进一步探底,并显现南北区域分化。3月至6月,尽管大装置检修频繁,行业检修损失量维持高位,叠加液氯原料成本支撑,市场底部有所支撑,3月价格波幅仅1.97%,整体僵持运行。但4月受出口萎缩及关税政策影响,终端需求承压,产业链累库加剧,价格跌破7000元/吨,创近五年新低。5月至6月,检修持续缓解供应压力,市场短暂反弹,但下游需求跟进乏力,上行空间受限,最终震荡收尾。

以山东市场为例,2025年上半年现货均价为7522.37元/吨,同比下跌16.72%。核心矛盾在于供应扩张与需求疲软的双重压制,区域价差、装置检修及节庆因素仅带来短期波动,未能扭转市场弱势格局。

二、供应:国内产能稳步提升,进口量大幅缩减

图2 2024-2025年月度环氧丙烷产量与产能利用率同期对比(万吨,%)

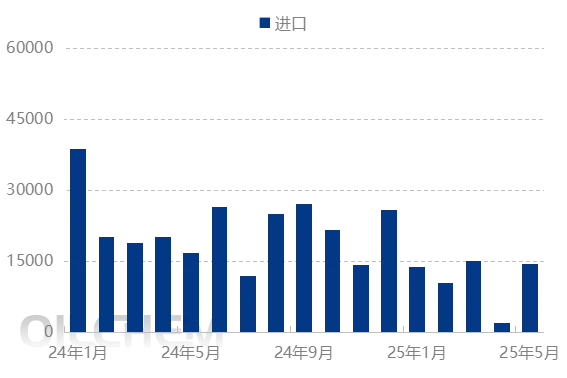

图3 2024-2025年环氧丙烷进口数据趋势对比(吨)

2025年上半年,国内环氧丙烷月产量普遍高于去年同期,1月新装置投产后产量一度达53万吨,创历史新高。后续因检修频发,产量在45-49万吨区间波动。二季度受价格下行及成本压力影响,叠加计划内检修,5-6月产能利用率下滑至约65%,整体呈现震荡下行趋势。上半年总产量同比增长14.72%。

进口方面,上半年进口量显著下降。主要来源国如沙特、美国、韩国、泰国等装置集中检修,海外货源紧张。同时,关税政策影响叠加国内价格走低,进口套利空间收窄,单月进口量多在1.1万吨左右,4月最低仅0.2万吨,合约交付量有限。

三、需求:淡旺季差异弱化,出口尝试初现

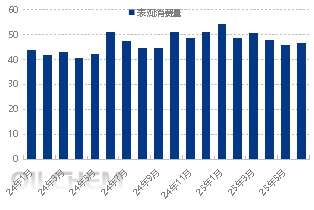

图4 2024-2025年月度环氧丙烷表观消费量趋势对比(万吨)

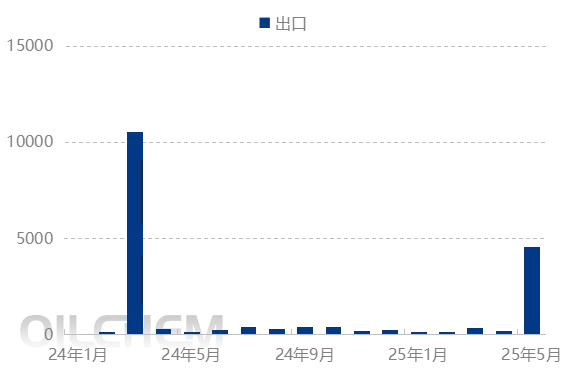

图5 2024-2025年环氧丙烷出口数据趋势对比(吨)

2025年1-6月,环氧丙烷表观消费量同比增长12.20%,月度需求维持在45-50万吨区间。需求增量主要来自聚醚和丙二醇行业,但消费增速仍不及供应扩张速度,整体需求偏弱。同时,下游行业也在扩能,市场竞争加剧,资源进一步向头部企业集中。

出口方面,2025年上半年同比降幅近半,但剔除2024年3月9000吨进口转港至日本的异常数据后,实际出口表现有所改善。部分企业尝试通过船运向日韩出口,少量罐装货发往南亚、东南亚,但受限于无出口退税政策,出口规模短期内难以大幅扩张。

四、下半年展望:新增与检修并存,价格或弱势震荡

下半年,国内仍有约百万吨新增产能释放预期,同时华东部分大型装置计划年度检修,整体供应量预计环比增长10.23%,产能利用率回升至68%左右。消费需求或有小幅增长,但淡旺季差异进一步弱化,增量空间有限。供需基本面仍偏宽松,新增产能与检修集中在南方市场,可能带来阶段性区域分化行情。预计价格将延续窄幅震荡偏弱走势,均价较上半年回落2%-3%。