常常有小伙伴分不清楚零税率、免税免征和不征税的区别,今天顾姐就带你们来好好了解一下它们之间的区别还有相关的注意事项!

常常有小伙伴分不清楚零税率、免税免征和不征税的区别,今天顾姐就带你们来好好了解一下它们之间的区别还有相关的注意事项!

零税率就是不用交税吗?

如果你是这样想的话就太天真了!零税率不但不用交税,还能退税你知道吗?

零税率也是增值税税率的一种,零税率产品目前是增值税税种中最优惠的!一般适用于纳税人出口和跨境应税行为,主要涉及到贸易型进出口企业和生产型进出口企业。

所以有部分的财务人员没有接触过也是很正常的。我们都知道增值税的应纳税额=销项税额-进项税额,那么零税率的话在销售环节是免税的,但是进项税依然可以抵扣。那说明什么,就是销项税不用交,还能抵扣进项税,不就是代表进货环节可以退税嘛!

我们来举个例子,假如顾姐成立了一家贸易型进出口企业,对外销售额折合是8,000万人民币,进货价格是4,000万元,那么如果符合零税率的条件,顾姐的公司应纳税额是多少呢?

应纳税额=8000*0%-4000*13%=-520万元

对的,退税520万元!不仅不用交税,还能退税!

顾姐提醒:纳税人销售零税率货物或者服务和无形资产,若适用增值税一般计税方法的,实行免抵退税办法;采用简易计税办法计税的,则只能免,不能抵,不能退。

账务处理又应该怎么样做呢?我们一起来看一下

1.销售当月记账

借:应收账款—外商客户 8,000万元

贷:主营业务收入 8,000万元

2.取得进项发票进项认证

借:库存商品—出口商品 4,000万元

应交税费—应交增值税(进项税) 520(4000*13%)万元

贷:银行存款 4,520万元

3.结转成本

借:主营业务成本 4,000万元

贷:库存商品 4,000万元

4.申请退税

借:其他应收账款—出口退税 520万元

贷:应交税费—应交增值税(出口退税) 520万元

5.退税款到账

借:银行存款 520万元

贷:其他应收账款—出口退税 520万元

像国际运输服务也是适用零税率的,发票的主要样式如下:

增值税免税,是指某项应税行为,因为国家政策扶持,销售环节不征收增值税,但进项不允许抵扣,不退还。

零税率和免税的区别如下

此类收入做会计分录时,无需计提增值税。例如蔬菜销售,目前在生产和流通领域免收增值税,某企业实现收入5,000元,会计处理时,直接做如下会计分录:

借 :银行存款 5,000

贷: 主营业务收入 5,000

开具免税发票,在商品编码添加时,“享受优惠政策”栏选择“是”,“优惠政策类型”栏选择“免税”,这时“税率栏”自动跳转为“免税”。

开具出来的发票税率栏显示免税,税额栏显示***,如下图。

顾姐提醒:免税业务不得开具增值税专用发票,只能开具增值税普通发票哦!

免税主要风险就是核算不清,导致免税业务核算混乱,其次对于免税业务对应的进项进项税未及时转出或者转出不准确。

《中华人民共和国增值税暂行条例》第十条和《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第二十七条均规定:用于免征增值税项目的进项税额不得从销项税额中抵扣。

《增值税暂行条例实施细则》第二十六条和《营业税改征增值税试点实施办法》第二十九条的规定:对于无法划分的不得抵扣的进项税额,按照免征增值税销售额占全部销售额的比例计算转出。

不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计

当然不是!免税、免征虽然都是免。但是他们还是有区别的,主要区别在于免税一般针对一般纳税人而言,而免征一般针对小规模纳税人。

理论上讲,纳税人取得增值税不征税收入,不能开具增值税发票,但在营改增后,有些特殊情况可以开具“不征税”普通发票。

在实务中存在未发生销售行为,但已收到款项,需要开具的情形,这时候通过开具“不征税发票”,来解决发票开具与纳税义务发生时间的矛盾,从而避免重复征税。

“未发生销售行为的不征税项目”明细表

其中拍卖行受托拍卖文物艺术品,委托方按规定享受免征增值税政策的,拍卖行可以自己名义就代为收取的货物价款向购买方开具增值税普通发票,对应的货物价款不计入拍卖行的增值税应税收入。

拍卖行可开受托拍卖文物代收货款的不征税货款发票给购买者,不征税发票不计入拍卖行的应税收入,货款就是一个代收代付。

这里需要注意两点,第一、拍卖行本身的代理收入需要缴纳增值税,开具征税发票,第二、如果拍卖的是非免税的艺术品,那么不符合9号公告的规定,也不能开具不征税发票。

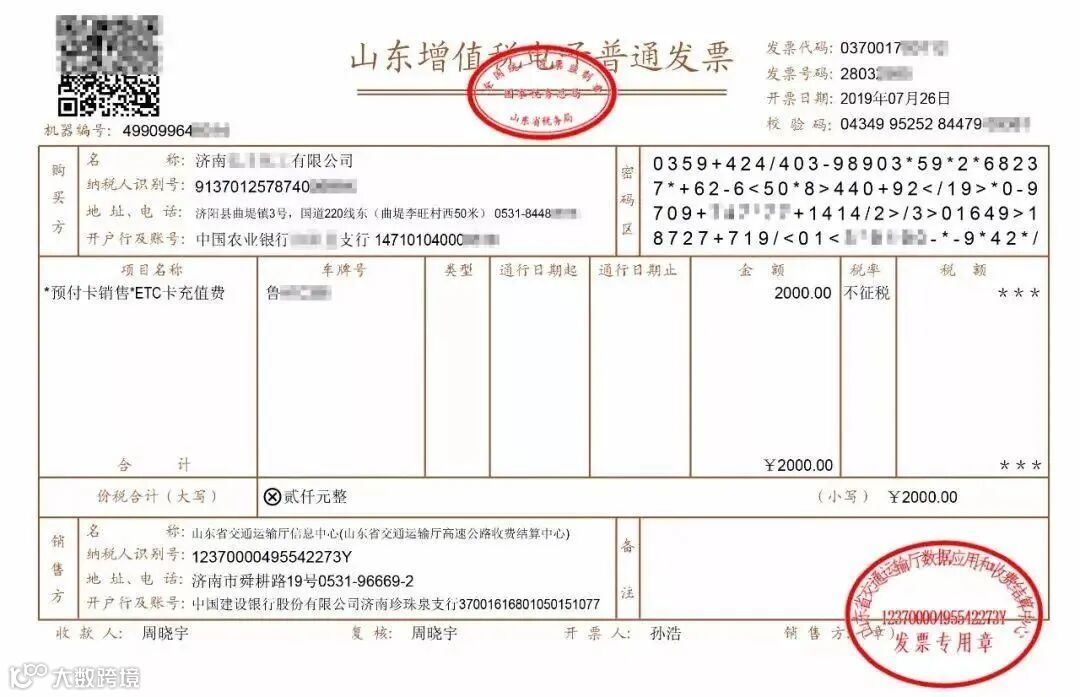

不征税发票什么样子?顾姐给大家展示一下。

零税率和不征税,不是税收优惠,是法定征税和不征税行为,只要符合文件规定,即可适用,无须税务机关审批或备案。

但免税增值税是税收优惠,要遵循税收优惠管理的相关要求,或先经税务机关审批,或报送税务机关备案。

顾姐用一张表格给你汇总展示一下!