威尔森《短期零售量预测》,基于威尔森长期洞察,结合模型预测技术,以消费者需求为基础,通过深度挖掘海量历史数据,建立量化的预测模型,持续为汽车厂家提供准确的月度零售量预测,并量化描述各因素对预测结果的影响,为企业短期内管理销售目标提供可靠依据。

未来将会持续为大家提供乘用车市场的趋势洞察,更多干货,敬请期待!

预期11月零售量为249万辆

环比回升明显

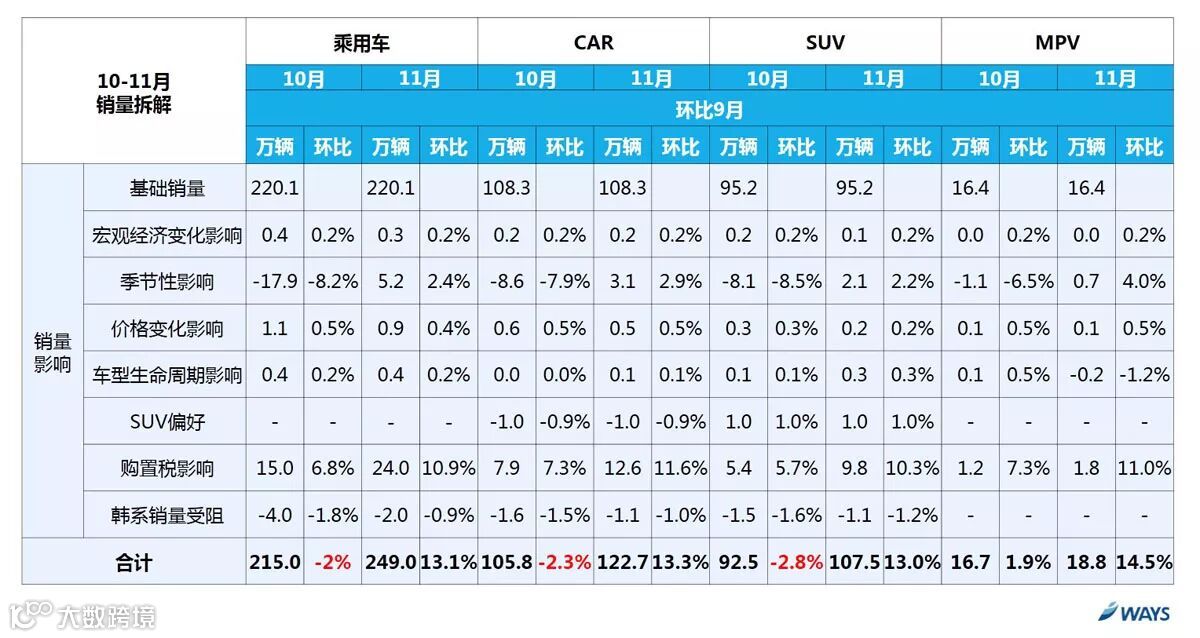

据威尔森零售量监测数据显示,9月乘用车市场销量为226.0万辆,环比上升9.0%,同比上升3.4%,增速放缓 。10月乘用车市场预测销量215.0万辆,同比增长4.7%,环比萎缩4.9%;其中,CAR 市场105.8万辆,同比增长0.6%,环比萎缩5.2%;SUV市场92.5万辆,同比增长15.6%,环比萎缩4.9%,MPV市场16.7万辆,同比萎缩16.9%,环比萎缩2.9%。

根据威尔森预测,11月乘用车市场预测零售量为249万辆,同比增速小幅回落至4.1%,环比增速为15.8%,回升明显。其中CAR市场为122.7万辆,同比增长0.2%,环比增长16.0%;SUV市场107.5万辆,同比增长15.0%,环比增长16.2%;MPV市场18.8万辆,同比萎缩19.0%,环比增长12.6%。

(横屏查看图片更清晰哦)

9月车市零售恢复乏力

2017年在购置税优惠减半政策、“萨德事件”等的共同影响下,前三季度车市销量增速乏力,9月虽有所增长,但增速仍不理想;在几个销量影响因素的综合作用下,环比8月,9月乘用车市场在基础销量上有12.0%的增量。促进增长的主要因素包括:季节性上升带来8.4%的增量,降价促销和购置税优惠2.5%分别带来0.4%和5.3.%的增量。

购置税优惠影响

是年底销量增长的主要动力

在各个销量影响因素的综合作用下,10月乘用车市场环比9月在基础销量上萎缩2%,主要来自于季节性下降,造成8.2%减量;“萨德事件”虽对韩系车影响逐渐减弱,但仍造成1.8%减量;购置税优惠2.5%持续带来利好影响,同时购置税优惠政策即将退出,使得市场需求提前,共带来6.8%的增量。

11月的情况预期会有所改善,综合所有影响因素来看,环比9月在基础销量上增长13.1%,购置税优惠政策即将取消,引发购车消费需求提前,零售逐渐恢复,对11月影响更大,带来10.9%的增量。

其次是季节性回升,带来2.4%增量,价格优惠带来0.4%的增量;三大细分环比9月在基础销量上也有不同程度的增长,其中拉动力最大的同样是购置税优惠影响,为CAR、SUV、MPV依次带来11.6%、10.3%、11.0%的增量。

生命周期方面,预期11月新车投放的重心仍然会在SUV上,将带来0.3%的增量,相反,MPV生命周期继续呈老化趋势,造成11月1.2%的减量。

如对产品感兴趣,欢迎与我们联系:

柏雪

高级市场经理

Tel: 020-83912326-8219

Cell phone: 86 18814118557

E-mail: baixue@way-s.cn

欲了解权威、科学、实效的汽车数据及咨询,欢迎垂询威尔森客服中心:86-20-83912326

---------------------------------------

点

点击阅读原文,查看11月《威尔森短期零售量预测》↓↓