015年4季度全球主要大宗商品再次全线下跌,CEEM大宗商品综合指数季度环比下跌8.3%,已经跌至历史新低。石油价格已经跌穿2009年金融危机时的底部,4季度布伦特和WTI原油双双跌穿40美元,但主要产油国并无减产意向,而伊朗的石油正酝酿入市,拖累油价。新兴市场持续疲弱,拖累金属价格。受厄尔尼诺现象影响,各农作物品种增减产情况不一,大豆有望企稳,但玉米和小麦价格压力仍然较大。总体而言,近期内大宗商品仍然受到供过于求的困扰,但预计当前各商品价格已经基本反映出市场上供过于求的情况,后市下跌空间有限,波动性将走强。

一、大宗商品总体价格走势

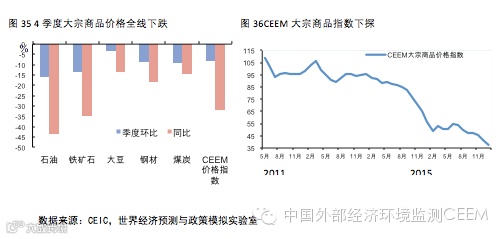

2015年4季度全球主要大宗商品价格再次全线下跌,石油价格领跌,CEEM大宗商品综合指数[1]走低,季度环比下跌8.3%。

供过于求和美元升值持续主导大宗商品价格走势。原油市场上,油价已经跌穿2009年的低点,但OPEC仍然小幅增产,且伊朗原油酝酿重返国际市场,都使得油价承压。金属方面,新兴市场需求的疲弱态势拖累价格铜铁价格表现,而主要生产商并无减产意向。农产品方面,主要作物如大豆等基本面已经相对企稳,部分地区因受气候影响出现减产情况,使得前期受供给过剩拖累的农产品价格跌幅缩窄。此外,美元指数已经创出历史新高,并仍然处于上升通道,也使得以美元计价的各类大宗商品价格承压。

二、主要大宗商品供求情况与价格走势

4季度国际油价持续疲弱,季度环比下跌15.8%。除了期间因消息面原因波动回调外,三大油价趋势性下跌,布伦特和WTI原油价格均跌破40元/桶,已低于2009年金融危机期间的底部价格,且两油价差大幅收缩。纵观全年,布伦特油价处于我们预测区间的下限。

供给过剩仍然是拖累油价的核心因素。OPEC产量在4季度持续上升、伊朗原油增量进入市场、美国石油钻井数回升都对市场情绪造成打击。与此同时,尽管欧洲原油需求回暖,但美国、中国以及大部分新兴市场国家需求增长仍低于预期,使得油价承压。美元指数更在4季度创下历史新高,拖累油价。从中期来看,美国原油出口禁令解冻后,因运输成本问题,对国际油价冲击有限,但仍可能引起市场担忧这一举措推动供给上升。中短期内最有可能改变油价走势的是地缘政治风险,包括伊朗及中东各国的交恶以及朝鲜核试等因素。

发达国家原油需求小幅回暖,但增长有限。根据OPEC 的计算, 2015年平均每日原油需求较去年增长153万桶左右,不及预期。美国、中国的原油进口小幅增长,但增幅较往年放缓。欧洲原油需求在上半年持续走弱,在年底小幅回升,且炼油厂开工率回升至90%以上。4季度美国商业原油库存增量趋势性下降,但不足以支撑油价。

新兴市场的经济表现乏力,也使得市场担忧该类国家的原油需求将持续疲弱。巴西、俄罗斯等产油国的经济走势受油价低迷拖累,进一步降低原油需求。为了增加收入,这部分国家缺乏动力削减石油产量,使得市场持续处于供过于求的状态。总体而言,现阶段市场对需求变动反应不敏感,部分国家短期的需求上涨无法对油价形成利好支撑。

供给过剩仍然拖累全球油价表现。OPEC 第4季度原油产量持续增长,维持在3100万桶/日的水平上,且内部成员难以达成减产协议。沙特最新批准的2016年财政预算案中,尽管支出较今年下降了14%,赤字依然高达870亿美元,占GDP比重回升至两位数之上。受制裁解除利好,伊朗的原油也可能在2016年重回国际市场。目前伊朗的生产成本低于5美元/桶,甚至大幅低于沙特。在这样的市场格局下,主要产油国缺乏动力以限产的方式提升油价,反而更希望扩大产量以避免市场份额被蚕食。

俄罗斯原油出口量十分稳定。美国方面,在低油价淘汰高成本油田后,国内原油生产已趋于稳定,仍呈稳步增长趋势。4季度墨西哥湾开工钻井数更是持续增长至两年来的高位。

另外,美国在2015年年底正式解除长达40年的原油出口禁令。但预计解禁对中短期国际油价影响有限,因美国仍然是原油净进口国。根据美国能源署预测,在油价持续低迷的情况下,考虑进运输成本后美国国内生产商强缺乏出口原油的动力。在油价显著上升的情况下,2025年前美国国内原油产量可能会增加50万桶/日左右。但该数字相对于美国每日700万桶的进口量而言相对较小。

4季度金属价格总体下跌。铜方面,LME铜价9月末以来大幅下跌,11月中旬最低跌至4515.5美元/吨,较10月初价格高位跌幅15.5%,11月中旬至12月下旬价格小幅回升3.3%至4665.5美元/吨左右;我国进口铜砂矿及其精矿价格从9月的1383.1美元/吨连续下跌至11月的1299.9美元/吨。国内铜消费有所回升,10月与11月未锻造铜及铜材进口量较去年同比分别上升6.68%和10.96%。

预计未来一季度国内铜价将有小幅回升,但2016年整年铜价仍将以波动为主。原因主要在两方面,第一,11月开始中国铜企开始联合减产,包括江西铜业、铜陵有色在内的10家中国铜冶炼企业联合发布削减精铜产量的声明,将2016年产量削减35万吨,超过此前市场预期的20万吨,同时,呼吁国家收储,以消化过剩产能,预计此方面原因将在一季度小幅推升国内铜价;第二,国际市场来看,铜供应过剩局面难以在短期内扭转。目前国际市场上只有嘉能可一家知名企业削减铜矿产能,而智利则仍在对铜矿公司进行现金补贴,矿业巨头力拓坚持不减产,铜供应过剩的局面仍将在未来一段时期内维持。

铁矿石与钢铁方面,10月以来铁矿砂及其精矿进口价格从58.6美元/吨小幅下跌至57.3美元/吨,钢材进口价格从1029.5美元/吨小幅回升至1087.9美元/吨。从库存来看,铁矿石港口库存连续上升至9430万吨,为过去7个月内最高值;另一方面,大型矿商并无减产意图,包括必和必拓、力拓等在内的矿商继续增产以维持市场份额,而与此同时,中国需求继续放缓。

预计未来一季度内铁矿石与钢铁价格仍将继续承压,而2016年全年来看,铁矿石与钢铁也将维持疲弱态势。原因主要包括如下两方面:一是国内外需求进一步下滑,新兴市场国家需求疲弱态势仍将持续,而国内房地产销售增长并未改善投资开发增速下滑的局面,根据中钢协的预计,国内钢铁需求将从今年的6.68亿吨下滑至2016年的6.54亿吨左右;二是,中国钢材的海外出口也遭遇外国政府阻力,总体来看,供需矛盾依旧突出。

2015年4季度中国大豆进口价格较3季度小幅回落,集贸市场豆粕零售价格与豆油价格继续回落。4季度国际大豆市场价格继续下跌,中国大豆价格环比下跌4.7%;集贸市场大豆零售价格持续跌势,豆粕价格下跌4.4%;而CBOT大豆价格略有小幅回升。今年下半年以来,大豆与豆类产品对供给面压力的反应已经比较充分。美国农业部(USDA)12月预计美国大豆供给与消费较上月持平,大豆期末库存量预计为4.65亿蒲式耳,15/16全球大豆产量下调90万吨至3.201亿吨;加拿大、俄罗斯、乌克兰等国产量的增加抵消了印度大豆的减产。由于目前库存仍维持在高位,预计一季度大豆价格仍将在低位徘徊,但企稳的概率正在增大。

玉米价格小幅回升。4季度国际市场玉米价格小幅回升,来自供给面的压力逐步减弱。美国农业部(USDA)在12月报告中将15/16年全球玉米产量下调100万吨,其中,印度由于季风降雨导致收割面积减少,玉米产量下调150万吨,南非由于10月和11月天气干燥,玉米产量下调80万吨;15/16全球玉米消费量下调100万吨,主要缘于印度和台湾的大幅下调,而欧盟与智利的玉米使用量则有小幅上调。国内市场来看,随着11月1日临储收购的开放,玉米价格止跌反弹,且逐步回升至临储收购价格附近。但总体来看,玉米市场的结构性矛盾突出,供给过剩严重,而从长期趋势来看,玉米临储政策难以为继,庞大的库存问题将倒逼玉米市场化改革。12月底全国种植业结构调整工作会农业部计划未来将重点调减东北冷凉区、北方农牧交错区、西北风沙干旱区一级西南石漠化区等地区的玉米种植面积,未来五年内目标调减5000万亩。在改革的过程中,玉米价格可能仍将长期在低位徘徊。

小麦价格波动加大。4季度以来国际市场小麦价格震荡,CBPT小麦价格上涨0.62%,12月美国农业部(USDA)对小麦供需情况基本未做调整,但15/16年全球小麦供应量上调230万吨,主要缘于产量增加以及期初库存增加,小麦产量创历史新高至7.349亿吨,主要是加拿大产量的大幅增加。国内市场来看,随着10月发改委公布小麦最低收购价[2],小麦价格小幅上涨,但由于市场需求疲弱,供给端压力仍然明显,11月开始价格重返回落。总体来看,目前小麦产量与库存均处于高位,供给压力仍将在未来一段时期内持续,预计一季度小麦价格仍然低迷。

三、未来价格走势与风险

4季度油价跌穿2009年金融危机时的底部价格后,跌势稍微放缓,预计未来下跌空间已大幅缩窄。目前的价格已经基本反映了当前的供需矛盾。预计未来1季度最大的供给端影响因素是伊朗原油供应重返市场,以及多发的地缘政治风险,包括伊朗和中东各国的关系以及朝鲜核试的影响。

需求端方面,美国经济增长放缓的风险值得关注。2016年,OPEC预计全球日均原油需求同比上升125万桶/日。新兴市场持续不景气预计将拖累需求增长,欧元区经济有望企稳,但仍将在低位震荡一定时间。预计油价将总体改变单边下行趋势,转向更明显的双边震荡。

金属方面,近期导致价格超预期下跌的风险仍然主要来自于美元上涨预期以及新兴市场需求的进一步放缓。美联储持续加息的预期可能导致金属价格仍有一定幅度的下跌。需求端来看,而新兴市场需求放缓,中国制造业终端并无明显复苏迹象,需求疲弱的状态仍将在未来一季度到半年内持续;供给端来看,目前各大矿商并没有明显的减产意愿,因此,供给过剩预计也将持续。考虑到各类金属库存仍处于高位,金属价格在未来半年内反弹的可能性不大;明年下半年,如果来自新兴市场的需求能有一定改善,金属价格可能会有小幅回升。

农产品方面,供给过剩仍未得到明显改善,天气因素的风险依然存在。今年冬季欧洲与美国的气温明显高于平均水平,这种气温异常主要归因于厄尔尼诺现象,而本轮厄尔尼诺的强度预计为1950年以来的第三高。暖冬下,大豆可能增产,但小麦与玉米预计受影响不大。同时,各类农产品供给过剩依然明显。在天气因素与结构性问题的叠加下,未来农产品价格仍可能出现超预期下跌。

专栏:

大宗商品、制造业与贸易

本专栏研究了大宗商品价格与制造业和贸易的关系,尤其是大宗商品下跌过程中制造业与贸易的表现。从较长周期来看,1980年以来大宗商品价格大致经历了五轮较大幅度的上涨与下跌,其中,五轮下跌分别发生在1980至1982年、1989至1993年、1997至2000年,2008至2009年、2012至2013年(图1)。总体来看,2000年之后商品价格的波动程度较以往更为剧烈;而从CRB现货指数的分指数来看,2005年以来,金属价格波动较总体商品价格波动幅度更大。

大宗商品价格大幅波动往往会带来全球制造业与贸易的扩张或收缩。首先,商品价格变化将直接影响商品进出口金额与规模;其次,商品价格变化也会间接的影响一国的国内与国外投资,尤其是大宗商品相关与其他出口行业的投资;最后,商品价格上涨还将促进商品出口国国内的公共部门支出与外部借贷的增长。IMF(2008)发现,2000年之后大宗商品价格的上涨较以往更大程度的推动了全球出口增长,尤其是制造业增长以及发展中经济体的国外与国内投资,原因主要在于这些国家机构与政策框架的改善,而贸易与金融一体化的推进又反过来进一步促进这些发展中经济体的机构与经济政策发展。因此,大宗商品价格与制造业、贸易等部门的关系可能随时间区间不同而具有差异,并且,大宗商品上涨与下跌过程中对投资、出口的影响可能并不对称。

我们的初步数据显示,第一,2010年下半年以来,大宗商品与制造业总体呈现正向关系,但这种关系在2014年年底以来的这一轮商品价格大幅下跌过程中有所弱化(图2)。第二,大宗商品价格与出口的正向关系在2000年之后更为显著,大宗商品价格波动过程中,制造业出口波动较大宗商品出口波动更大(图3)。IMF(2015)认为,这其中一部分原因是由于随着商品价格上涨,商品出口国更多的投入在商品相关的制造业中(比如,低增加值的金属或者矿产品生产),由此推动了制造业更大幅度的增长。从全球贸易分布变化来看,2000年以来新兴与发展中经济体贸易出口金额占比显著增长,尤其是中国与印度,而从这些国家的出口结构来看,增长主要来自于非燃料品出口。第三,1980年以来大宗商品价格的五次大幅下跌中,只有1980至1982年以及2008至2009年两次伴随着出口的大幅下降,总体来看,大规模需求冲击下商品价格的下滑更容易伴随出口的收缩。

我们的初步数据显示,第一,2010年下半年以来,大宗商品与制造业总体呈现正向关系,但这种关系在2014年年底以来的这一轮商品价格大幅下跌过程中有所弱化(图2)。第二,大宗商品价格与出口的正向关系在2000年之后更为显著,大宗商品价格波动过程中,制造业出口波动较大宗商品出口波动更大(图3)。IMF(2015)认为,这其中一部分原因是由于随着商品价格上涨,商品出口国更多的投入在商品相关的制造业中(比如,低增加值的金属或者矿产品生产),由此推动了制造业更大幅度的增长。从全球贸易分布变化来看,2000年以来新兴与发展中经济体贸易出口金额占比显著增长,尤其是中国与印度,而从这些国家的出口结构来看,增长主要来自于非燃料品出口。第三,1980年以来大宗商品价格的五次大幅下跌中,只有1980至1982年以及2008至2009年两次伴随着出口的大幅下降,总体来看,大规模需求冲击下商品价格的下滑更容易伴随出口的收缩。

[1] CEEM大宗商品价格指数(月度)综合计算前五大进口商品月平均价格,并根据中国进口量分配权重。5种商品价格为OPEC一揽子石油价格、普氏铁矿石综合价格指数、澳大利亚动力煤FOB价格、钢材亚太地区远东市场综合到岸价以及美洲综合大豆价格。指数以2012年平均价格为基准。

[2]发改委、财政部以及农业部等五部门10月13日联合发布通知,为保护农民利益,2016年国家继续在小麦主产区实行最低收购价政策,小麦(三等)最低收购价为50公斤118元,保持2015年水平不变。

内容来源:转载自中国外部经济环境监测CEEM(ID;iwep_ceem)

本文仅代表作者本人观点,与本公众号无关。本公众号对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。