>>>>

在上半年的最后一个月,乘用车市场销量保持第四个月的连续增长,同比增幅高达23%。相比2015年6月同比下滑的销量表现,2016年6月的“淡季不淡”或许预示着年度销量的回暖。

(所有图片点击可放大)

威尔森联合易车指数,将威尔森景气指数的线下到店留资、交易等数据与易车指数的线上关注、倾向等数据打通,从宏观层面追踪汽车市场核心指标的走势,贯通汽车市场中用户在“线上+线下”购车周期的行为表现,对汽车市场走势进行全方位扫描。

但同比两位数的增长不能掩盖环比下降3%的淡季模式已经开启,加之众车企为了冲击半年目标,造成经销商库存压力增大,6月经销商库存指数出现明显增幅,除豪华品牌之外,几乎所有经销商的库存都超出安全范围。

6月各个车企还争相上市新车,加上改款换代车型和特别版车型共计22款,消费者对乘用车整体市场关注走势出现回暖,同比增幅2%。

这也造成汽车消费者“线上+线下”购车周期的两极分化,6月消费者对汽车关注度及购买意愿保持较高的热情,但线下实际成交环节却表现消极,消费者到店、预定比5月出现了近10%下滑,最终导致终端成交下跌2.9%。

为了促进消费者终端消费热情,6月终端加权折扣率出现微增,而加权成交价仍然保持稳定增长,但仍未进入高峰。

面对消费者线上“热情”、线下“冷淡”的局面,加之7月是汽车消费的传统淡季,经销商7月信心指数较6月继续下滑,其中豪华品牌下滑最为明显。

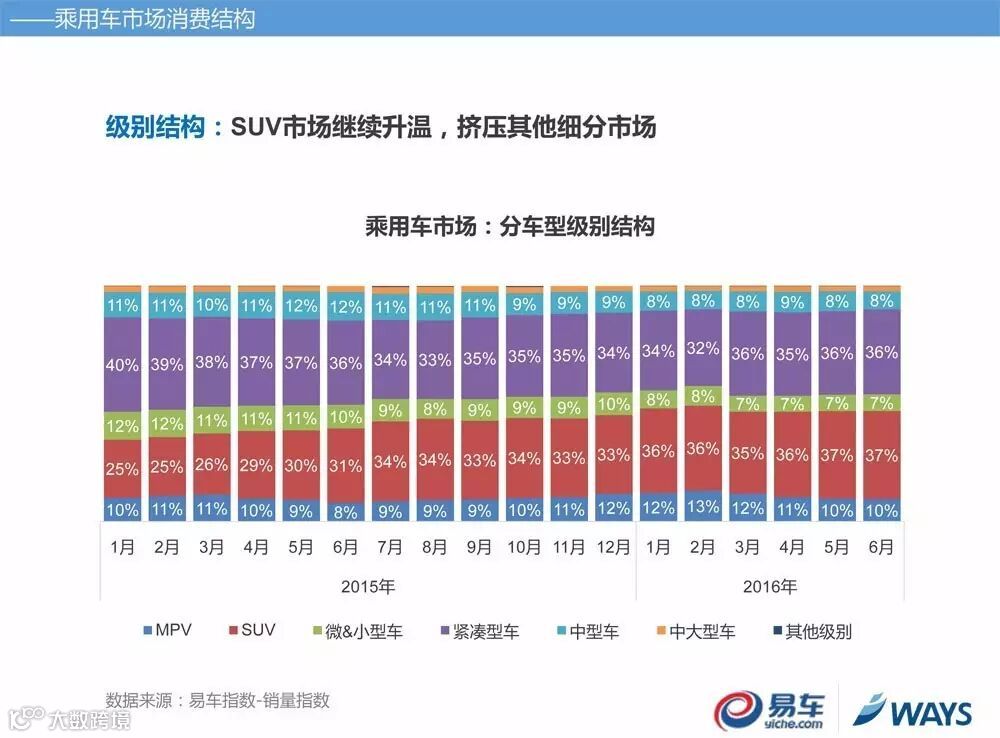

从乘用车市场消费结构看,消费者对SUV消费热情仍然高昂,6月SUV销量占比依然保持历史新高为37%,随着各车企热门SUV车型更新换代及新款车型上市,以满足消费者消费需求,在今年这一比例或将持续扩大。

经历了小型SUV车型的热潮后,6月紧凑型SUV和中型SUV抢占了小型SUV市场,车型消费升级趋势明显,但8万元以下SUV的需求环比出现增长,说明具有较性价比的SUV更受消费者青睐。

一向以高性价比著称的自主品牌6月环比出现1%增长,但随着合资品牌越来越强势的竞争,在SUV销量TOP10车型排行榜中,自主品牌已从1月的上榜7款跌落到6月仅3款上榜,自主品牌在SUV市场的“红利期”还能持续多久尚待观察。

欲了解权威、科学、实效的汽车数据及咨询,欢迎垂询威尔森客服中心:86-20-83912326

------------------------------------------

易车指数:知用户所想,查车市变化,每天1000万用户购车数据,告诉你真实的中国汽车市场。

查看《中国乘用车市场趋势6月月报》完整版,

请猛戳阅读原文

↓↓↓