*本报告中的乘用车市场均指狭义乘用车市场,销量均为乘联会狭义乘用车批发量

乘用车整体市场状况分析

6月乘用车市场批发量同比下滑8.1%

6月整体乘用车市场批发量为168万辆,同比下降8.1%,环比上升9.3%,19年累计销量992万辆,累计同比下滑14.0%,下滑幅度已较前数月有明显收窄,主要由于6月经销商仍以清理国五库存车为主,理性谨慎进车,且目前厂商在国六车型上的供应仍较为不充足,故批发量未能跟随零售端恢复同比正增长的节奏。

SUV与轿车市场下降幅度有所收窄

SUV市场同比下降幅度已降至0.6%,基本追平去年同期水平;轿车市场同比下降12.2%,下降幅度有所收窄。MPV市场则未见起色,跌幅进一步加大,6月同比降幅达28.2%

6月日系品牌市场份额持续扩大

紧追德系品牌

日系品牌表现继续一枝独秀,销量保持正增长状态,市场份额紧追德系品牌。自主与美系品牌同比下降幅度明显收窄,但累计同比下降幅度仍超20%,自主品牌市场份额在持续下滑。

七大汽车集团销量

6月一汽集团与广汽集团同比恢复正增长,而北汽集团超越吉利集团,排名进一步上升。

TOP10厂商排行榜

6月上汽大众蝉联榜首位置,但同比跌幅达12.9%,一汽-大众与上汽通用依旧紧跟其后。吉利汽车跌幅近30%,被东风日产赶超,失守第四位置。长城汽车与长安汽车6月再次重回前十榜单,长安汽车6月销量止跌回升,环比与同比均有大幅度增长。

各细分市场概况分析

紧凑型轿车市场销量表现

6月紧凑型轿车销量为53.2万辆,同比下降14.8%。6月紧凑型轿车份额为31.8%,同比下降2.3%。

紧凑型轿车市场TOP10车型销量表现

6月紧凑型轿车中,朗逸以300多辆的微弱优势险胜轩逸守住冠军宝座,但销量同比下降超20%;轩逸和卡罗拉即将升级换代,同比下滑幅度明显。英朗销量同比增长107.8%,份额同比上升2.8%,表现亮眼;新能源车EU系列同比大增229.1%,首次登上前10榜单。

(可点击图片放大查看)

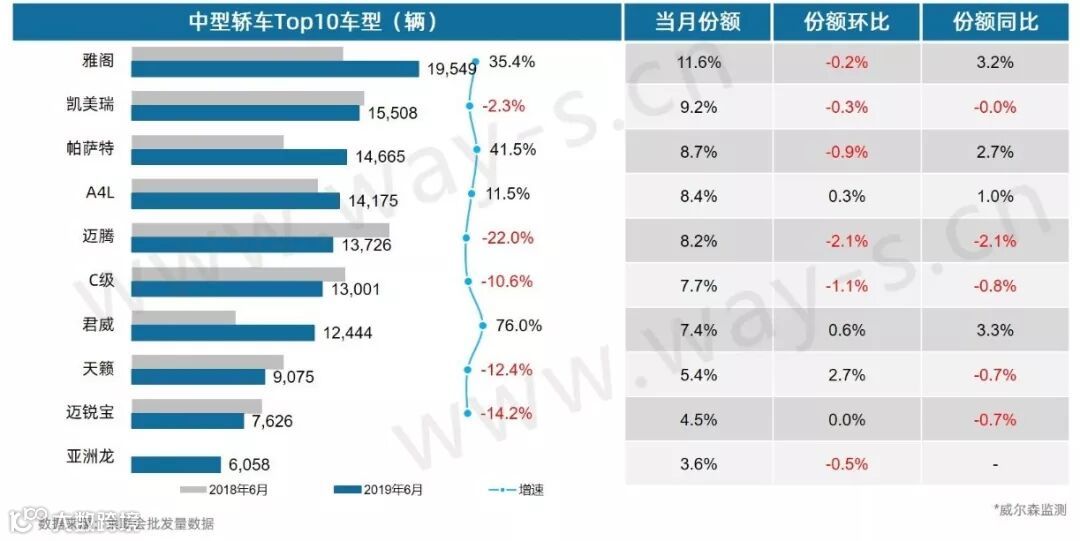

中型轿车市场销量表现

6月中型轿车销量为16.8万辆,同比下降1.8%。6月中型轿车份额为10.1%,同比上升0.7%。

中型轿车市场TOP10车型销量表现

6月中型轿车中,雅阁以同比增长35.4%的绝对优势稳居冠军宝座。帕萨特同比增长超40%,紧守季军位置,而迈腾同比下滑22.0%,已被A4L赶超。近月君威销量稳步提升,6月销量同比增幅达76.0%,成绩亮眼。

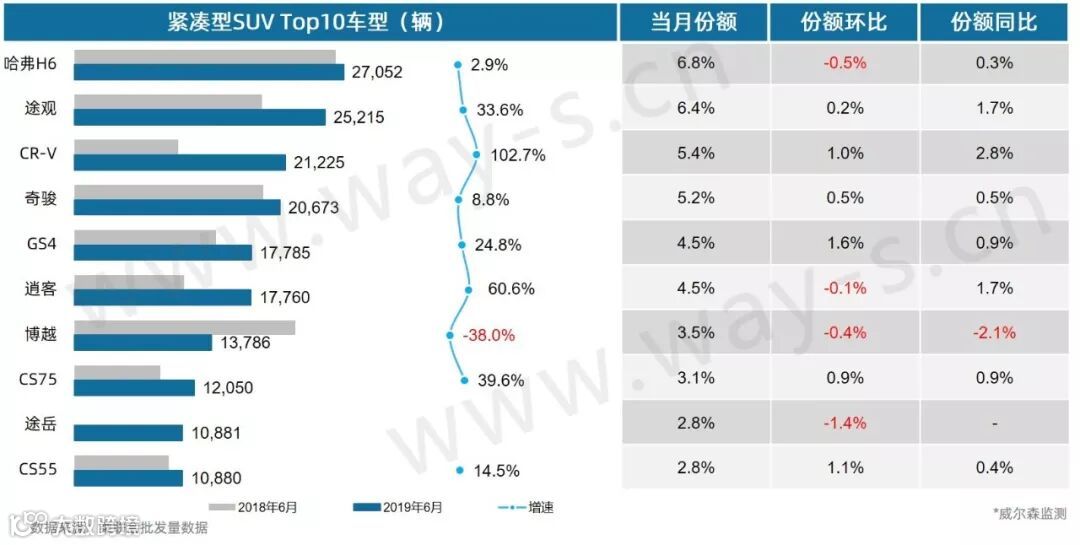

紧凑型SUV市场销量表现

6月紧凑型SUV销量为39.5万辆,同比下降1.0%。6月紧凑型SUV份额为23.6%,同比上升1.8%。

紧凑型SUV市场TOP10车型销量表现

6月大部分畅销车型销量同比都有不同程度的增幅,表现较好,哈弗H6同比略增,守住冠军位置,途观以33.6%的增幅紧跟其后,CR-V同比大增102.7%,位列第三。时隔多月GS4再次跻身前10榜单,而博越销售疲态呈现,销量同比降幅近四成。

中型SUV市场销量表现

6月中型SUV销量为18.2万辆,同比上升3.3%。6月中型SUV份额为10.9%,同比上升1.3%。

中型SUV市场TOP10车型销量表现

6月中型SUV中,探岳上市仅数月销量就已破万登上冠军宝座;冠道与昂科威批发量明显下降。

中大型MPV市场销量表现

6月中大型MPV销量为4.3万辆,同比上升25.0%。6月中大型MPV份额为2.6%,同比上升0.7%。

中大型MPV市场TOP10车型销量表现

6月中大型MPV中,GL8同比增长14.0%,销量远超第二名,以绝对优势守住冠军宝座。混动版加持的奥德赛销量同比增幅达105.3%,表现突出。

以上内容为节选

长按识别下方二维码

马上申领

完整版批发量快报

(超55个数据图表)

覆盖更多市场细分维度

以及车型的销量表现

经威尔森审核通过后方可领取

敬请耐心等候

↓↓↓

(长按识别二维码进入)

一秒找到每次精彩推送

如对我们的产品感兴趣,欢迎与我们联系:

客户中心

Cell phone: 86 18814118557

Tel: 020-83912326-8249

E-mail: cs@way-s.cn

微信号:ways-cs

*如需转载本文,欢迎后台勾搭小威君