根据2020年1月初公布的数据显示,2019年12月狭义乘用车市场批发量为216.7万辆,同比下降0.8%,环比上升6.6%。其中轿车市场101.5万辆,同比下降0.6%,环比上升5.8%;MPV市场14.8万辆,同比下降15.3%,环比上升20.4%;SUV市场100.4万辆同比上升1.5%,环比上升5.6%。

2019年12月狭义乘用车批发量与此前公布的预测值219万辆相差2.3万辆,误差百分比为1.1%。预测误差的主要原因是:高估车型生命周期上升带来的批发增量,以及高估经销商促销降价贡献的增量。

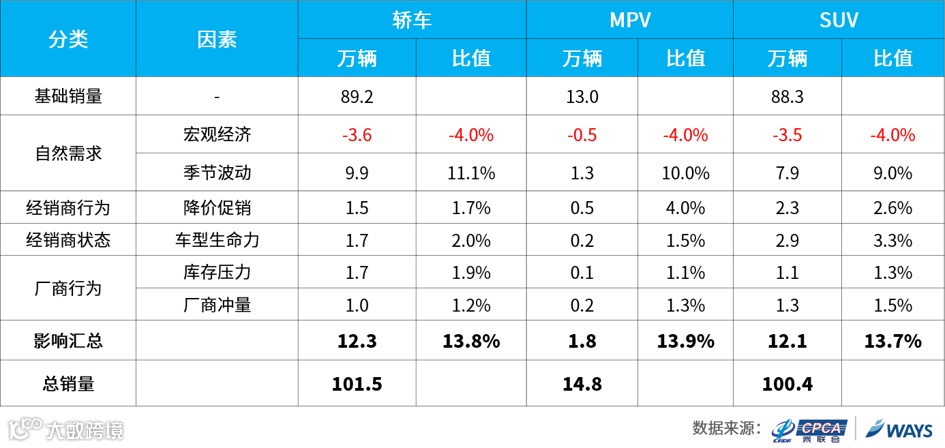

用量化方法将影响批发量的主要因素拆解后可知,影响2019年12月狭义乘用车市场批发量的主要因素包括:季节性上升、车型生命周期指数上升及终端促销降价带来的增量;此外,宏观经济下压,消费信心不足,导致一定的减量。

相比2019年10月,整体乘用车市场12月在基础销量上增量13.7%。首先,季节性上升,带来10.1%的增量;经销商降价促销以刺激购车,贡献2.3%的增量;新车投放市场,刺激需求上升,带来2.6%的增量;零售缓慢恢复,经销商库存压力有所下降,贡献1.5%的批发增量;厂商加大批发,完成目标,带来1.3%的增量。此外,宏观经济恢复未如预期,且随着猪肉等必选消费品的价格上涨,基础生活消费水平提升,以及房地产销售超预期,居民消费挤压加大,汽车等可选消费品的消费热情不高,导致4.0%的减量。

下面来看三大车种2019年12月销量回顾:

首先,相比2019年10月,轿车市场12月在基础销量上增量13.8%。季节性上升,带来11.1%的增量;经销商降价促销,以促动购车,刺激需求增加1.7%;12月轿车市场有改款迈腾,换代S60,全新迈腾GET等新车投放市场,生命周期指数上升,吸引需求增长2.0%;零售缓慢回升,经销商库存压力逐渐减缓,带来1.9%的增量;厂商年末冲量,加快批发节奏,带来1.2%的增量。此外,影响车市消费的经济因素仍未改善,必须消费品价格上涨及楼市对消费资金的持续挤压,使宏观经济下行压力加大,造成4.0%的减量。

其次,相比2019年10月,MPV市场12月在基础销量上增量13.9%。季节性上升,带来10.0%的增量;经销为进一步刺激购车,促销降价带来4.0%的增量;厂商加快批发节奏,带来1.3%的增量。此外,宏观经济下压,汽车市场消费不景气,造成4.0%的减量。

最后,相比2019年10月,SUV市场12月在基础销量上增量13.7%。其中,季节性上升,带来9.0%的增量;经销商促销降价,贡献2.6%的增量;12月SUV市场有全新探影、捷途X70M、吉利icon及长安E-Pro等多款新车投放,车型生命周期指数上升,刺激3.3%的需求增加,经销商库存压力缓解,带来1.3%的增量;厂商年末冲量,完成目标,贡献1.5%的增量。此外,宏观经济下行压力仍较大,楼市销售过热及必须消费品的价格上升,影响汽车消费热情,导致4.0%的减量。

乘用车市场信息联席会

广州威尔森信息科技有限公司

你可能还对以下文章感兴趣

威尔森2018-2021年乘用车市场中长期零售量预测正式发布

威尔森销量预测与分析系统

细至车型级别的月度销量预测分析工具

扫码马上申请试用

经威尔森审核通过后方可试用

敬请耐心等候

↓↓↓

(长按识别二维码进入)

如对我们的产品感兴趣,欢迎与我们联系:

客户中心

Cell phone: 86 18814118557

Tel: 020-83912326-8249

E-mail: cs@way-s.cn

微信号:ways-cs

*如需转载本文,欢迎后台勾搭小威君