(报告出品方/作者:东海证券,方霁、蔡望颋)

1.第三方模组厂商:瞄准广泛细分市场

1.1.长尾效应催生第三方独立模组厂商

(1)存储模组厂商分为 IDM 厂商和第三方模组供应商。存储原厂完成晶圆制造后, 仍需开发大量应用技术以实现从标准化存储晶圆到具体存储产品的转化,部分存储原厂 (IDM 厂商)凭借晶圆优势向下游存储产品领域渗透,同时独立的存储器供应商(第三方 模组厂商)应运而生。根据市场需求确定存储产品方案后,模组厂商开发存储芯片固件, 匹配存储晶圆并定制主控芯片等主辅料,委托专业的封装测试企业按照公司设计的封装测 试方案进行封装测试,完成模组集成后最终销售给 OEM 客户或直接通过现货市场销往渠道 商。模组厂商的存在,拓宽了存储芯片的应用场景,提升了半导体存储器在各类应用场景 的适用性,推动实现存储晶圆的产品化,是存储产业中承上启下的重要环节。

(2)IDM 厂商主要覆盖大宗市场,第三方模组厂商锚定广泛细分市场需求。存储原厂 的竞争重心在于创新晶圆 IC 设计与提升晶圆制程,在产品应用领域,囿于产品化成本等要 素限制,原厂仅能聚焦具有大宗数据存储需求的行业和客户,如智能手机、个人电脑及服务器行业的头部客户。传统主流市场外仍然存在极为广泛的应用场景和市场需求,包括工 业控制、商用设备、汽车电子、网络通信设备、家用电器、影像监控、物联网硬件等细分 行业存储需求,以及主流应用市场中小客户的需求,第三方独立模组厂商则主要聚焦于这 部分长尾市场需求。

(3)面向下游细分行业客户的客制化需求,存储模组厂商进行晶圆分析、主控芯片选 型与定制、固件开发、封装设计、芯片测试、提供后端的技术支持等。存储产品的核心原 材料为存储晶圆,其它原材料包括主控芯片(NAND 中使用)、内存接口芯片(DRAM 中使 用)以及各类辅料,存储模组厂位于原厂下游,向存储原厂购买存储颗粒或晶圆,采购存 储颗粒或晶圆的成本是模组厂主要成本;与应用芯片厂商合作,定制主控芯片等配件完成 模组集成工序;存储产品的封装测试主要通过委外方式实现,部分厂商自建封测厂。

(4)存储产品下游应用广泛,主要以消费电子和服务器为主。存储产业下游不同应用 场景对存储器的参数要求复杂多样,涉及容量、读写速度、功耗、尺寸、稳定性、兼容性 等多项内容,由此也形成了不同的产品形态。DRAM 中,LPDDR 主要与嵌入式存储配合应 用于智能手机、平板等消费电子产品,近年来亦应用于功耗限制严格的个人电脑产品, DDR 主要应用于服务器、个人电脑等,DRAM 市场需求主要以手机、PC 和服务器为主, 2022 年占比分别为 35%、16%和 33%。NAND Flash 包括嵌入式存储、固态硬盘和移动存 储等,其中嵌入式存储市场主要受智能手机、平板等消费电子行业驱动,固态硬盘下游市 场包括服务器、个人电脑,移动存储广泛应用于各类消费者领域,2022 年,应用于 Mobile 端的嵌入式存储产品、应用于 PC端的 cSSD和应用于服务器端的 eSSD产品分别占比 34%、 22%和 26%。

1.2.内存模组与闪存模组结构拆分

(1)NAND Flash 模组应用于嵌入式存储(用于电子移动终端低功耗场景)、固态硬 盘(大容量存储场景)和移动存储(便携式存储场景)等领域。闪存模组内部组成包括主 控芯片、DRAM 颗粒和 NAND 闪存颗粒,具体来看:

主控芯片,是闪存模组的核心器件,可以提供多种接口,如SATA、PCIe、NVMe等, 负责与整机CPU进行数据通信以及数据管理、坏块管理、数据纠错、寿命均衡、垃圾回 收以及数据加解密等功能。

DRAM颗粒,是中高端NAND Flash模组的重要组成部分,可临时保存已从闪存读取的 数据、要写入闪存的数据或地址映射表,以免对主机内存的占用进一步提高数据的读写 速度。

NAND颗粒,闪存芯片是闪存模组的存储介质,采用非易失性存储技术,可以长期保存 数据。按存储单元密度来分,NAND Flash可分为SLC、MLC、TLC、QLC四种,以实 现高密度的数据存储;按堆叠方式又分为平面式和垂直堆叠式两种结构,平面式2D NAND将多个存储单元排列在同一层面上,堆叠式3D NAND采用垂直堆叠的方式,将多 个存储单元垂直放置在同一芯片内,因此存储密度相对较高。

(2)与 NAND 主要以模组形式出货不同,DRAM 主要以颗粒和模组(内存条)的形 式出货给终端厂商。DRAM 按照产品分类主要分为 DDR、LPDDR(低功耗)和 GDDR(显卡),其中 DDR 主要应用于 PC 和服务器端、LPDDR 主要应用于手机端、GDDR 的主 要应用于显卡端。DRAM 产品中一部分以 DRAM 颗粒出货,比如智能手机中使用的 LPDDR,显卡中使用的 GDDR、HBM 等,另一部分 DRAM 以模组形式出货,主要是应用 于 PC、服务器上内存条。

(3)目前主流的内存条均采用 DIMM 形态,主要分为 SODIMM、UDIMM、RDIMM 和 LRDIMM。其中 SODIMM 主要用于笔记本电脑,UDIMM 主要用于台式电脑,RDIMM、 LRDIMM 主要用于服务器。在数据中心作为新型基础设施加快建设的背景下,数据规模持 续增长,对内存的需求也将大幅增加。

SODIMM(Small Outline DIMM),即小型双列直插内存模块,定位于笔记本市场,类 似DIMM,但它的体积更小,大约是常规DIMM的一半。

UDIMM(Unbuffered DIMM),即无缓冲双列直插内存模块,指地址和控制信号不经缓 冲器,无需时序调整,直接到达DRAM芯片。UDIMM的价格低,容量和频率较低,容 量最大支持4GB,频率最大支持2133MT/s。此外,由于UDIMM只能在Unbuffered模式 工作,不支持服务器内存满配,无法最大程度发挥服务器性能。

RDIMM(Registered DIMM),即带寄存器的双列直插内存模块,RDIMM支持Buffered 模式和高性能的Registered模式,较UDIMM更为稳定,同时支持服务器内存容量最高容 量。此外,RDIMM支持更高的容量和频率,容量支持32GB,频率支持3200MT/s, RDIMM主要用于服务器市场。

LRDIMM(Load Reduced DIMM),即低负载双列直插内存模块,将RDIMM内存上的 Register芯片改为iMB内存隔离缓冲芯片,降低了内存总线负载,进一步提升内存支持 容 量 。其 最 高 频 率 和RDIMM一 样 , 均 为3200MT/s, 但 在 容 量 上 提 高 到64GB, LRDIMM也同样运用于服务器领域,但其价格,较RDIMM也更贵些。

(4)内存条主要由 DRAM 颗粒、内存接口及配套芯片组成。DRAM 模组,作为 PC 和服务器等终端设备中的关键内存组件,主要负责存储和读写数据。内存模组由多个部分 组成,核心部分是 DRAM 颗粒;内存接口芯片包括寄存时钟驱动器 (RCD) 和数据缓冲器 (DB);配套芯片包括串行检测集线器 (SPD Hub)、温度传感器 (TS) 以及电源管理芯片 (PMIC)。DRAM 颗粒、SPD 是消费级 SODIMM、UDIMM 内存条的主要组成,企业级 RDIMM、LRDIMM 内存条还需要增加内存接口芯片和温度传感器。具体来看:

DRAM颗粒,占据了模组成本的绝大部分,负责数据的存储。

SPD Hub(串行检测集线器),负责存储内存模组的相关信息和参数配置,管理对外部 控制器的访问,并将内部总线的内存负载与外部分离,实现有效处理外部访问请求,确 保内存的稳定运行。

PMIC(电源管理芯片),前几代内存条将PMIC位于主板之上,DDR5内存条将PMIC集 成在内存条上,能够有效降低主板的复杂性、提升电源转换的效率。

内存接口芯片(寄存时钟驱动器RCD、数据缓冲器 DB),是服务器内存模组的核心逻 辑器件,其主要作用是提升内存数据访问的速度及稳定性,满足服务器CPU对内存模组 日益增长的高性能及大容量需求。

温度传感器(TS),应用于DDR5,用于监测整个DIMM长度上的热状况,从而更精细地 控制系统散热,不会像DDR4一样因高温造成性能瓶颈。

2.海外寡头垄断、国内厂商快速成长

2.1.IDM 厂商主导全球内存条市场、国内厂商份额逐步提升

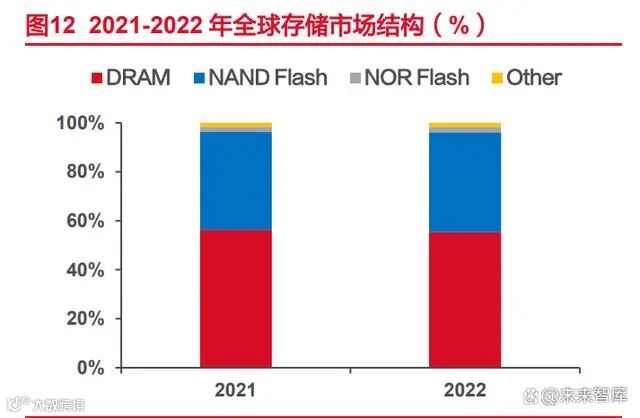

(1)DRAM 和 NAND 占 2022 年存储市场的 96%左右,是模组厂业务的核心部分。根据 Yole Group 数据显示,2022 年存储芯片整体市场规模达到了 1440 亿美元,其中 DRAM 收入 797 亿美元,占整个存储市场比例为 55.3%,较上年-1.0pct;NAND 实现收入 587 亿美元,占比达 40.8%,较上年+0.8pct;NOR 实现收入 32 亿美元,占比达 2.2%,较 上年+0.1pct。同时,Yole 预测 2021 到 2027 年,存储市场整体规模平均每年将会有 8%的 增长,到 2027 年将达到 2630 亿美元,其中 DRAM 和 NAND 依然占据绝对主导地位,预 计在 2027 年 DRAM 合计占比达 96.6%。DRAM 和 NAND 市场空间广阔,也是模组业务的 核心导向。

(2)第三方内存条市场呈稳健增长态势,DDR5 内存条正逐步放量。TrendForce 数 据来看,DRAM 模组的市场规模从 2017 年的 117.25 亿美元增长至 2022 年的 172.81 亿美 元,近五年复合增长率达 8.1%,主要是由于下游需求持续增长尤其是服务器模组的需求增 长。根据 Yole 数据,2022 年全球内存条出货量为 5.11 亿条,主要以 DDR4 为主,预计到 2028 年全球内存条出货量将达 6.5 亿条,2022-2028 年年均复合增长率达 4%。Yole 预计 DDR5 内存条出货量将从 2022 年的 0.11 亿条增长至 2028 年的 6.42 亿支,2022-2028 年 年均复合增长率达 97%,DDR5 内存条或是未来几年内推动内存市场增长的核心驱动力。

(3)IDM 厂商主导全球 DRAM 模组市场,市占率将近 90%。DRAM 模组厂商分为 IDM 厂商和第三方模组厂,前者如三星电子、SK 海力士、美光科技、南亚科技等,利用其 芯片制造能力销售自有品牌模块(或自有模块专用品牌),此外,他们还向第三方模组厂出 售 DRAM 晶圆。第三方模组厂从 IDM 购买 DRAM 芯片,通过封测厂商封装 DRAM 芯片, 并将模块出售给包括 OEM、大规模提供商和渠道分销商在内的最终客户。目前 IDM 厂商主 导服务器市场,第三方模组厂关注 PC(笔记本电脑、台式机和工作站)市场,由于需求疲 软和 LPDDR 在笔记本电脑中的渗透,预计该市场将下降,Yole 预计第三方模组厂市场份 额有望从 2021 年的 17%下降至 2028 年的 9%。

(4)金士顿主导全球第三方内存条市场,国内厂商正加速崛起。根据 TrendForce 数 据,从 2022 年内存模组厂收入排名来看,全球第三方内存条供应商主要来自美国、中国大 陆以及中国台湾,其中金士顿以 78.12%的占比位列第一,海外龙头模组厂商地位稳固;中 国台湾厂商威刚科技、宜鼎国际、宇瞻科技市占率分别为 3.33%、0.78%、0.70%;中国大 陆厂商记忆科技、嘉合劲威、金泰克分别以 3.78%、2.88%、2.33%的市场份额位列第 2、 4、5 位,合计市场份额为 8.99%。中国是全球最大的半导体市场之一,国产替代空间广阔, 随着存储芯片逐渐国产化替代进程,国内存储模组厂商有望持续提升市场份额。

(5)随着 DDR5 渗透率的提升,内存接口及配套芯片的市场规模也在持续增长。每一 代新的 DDR 在容量、数据速率和功耗方面都有所改进,以更高的速度实现更高的模组容量 变得更加困难,为了解决这些问题,需要特定的内存接口及配套芯片,包括寄存时钟驱动 器(RCD)、电源管理芯片(PMIC)、串行检测集线器(SPD Hub)、数据缓冲器(DB)以及温 度传感器(TS)。作为内存条的核心组件,随着最近几代 DDR 的推出,每个模组的内存接 口及配套芯片数量有所增加,根据 Yole 数据,2022 年全球内存接口及配套芯片市场规模约 为 11 亿美元,较去年同比提升 54.9%,预计到 2028 年市场规模将达 40 亿美元。此外,随 着 DDR5 渗透率逐步提升,带来 RCD、DB、SPD 的升级迭代,同时新增了 PMIC、TS 需 求,预计到 2028 年,RCD、PMIC、SPD Hub、TS 占比分别达 38%、28%、24%、10%。

(6)内存接口芯片正处于高速增长期,国内厂商澜起科技有望充分受益快速成长。从 2016 年开始,DDR4 技术的发展进入了成熟期,成为内存市场的主流技术,目前 DDR5 内 存技术正在逐步实现对 DDR4 内存技术的更新和替代。DDR5 内存接口芯片的竞争格局与 DDR4 世代类似,全球只有三家供应商可提供 DDR5 第一子代的量产产品,分别是国内厂 商澜起科技、日本厂商瑞萨电子和美国厂商 Rambus,澜起在内存接口芯片的市场份额保 持稳定。在配套芯片上,SPD 和 TS 主要的两家供应商是澜起科技和瑞萨电子;PMIC 的竞 争对手更多,竞争态势更复杂。

2.2.IDM 原厂主导 NAND 模组市场、国内厂商把握细分市场 机遇

(1)存储原厂主导全球 eMMc 及 UFS 市场,国内厂商占据第三方市场领先地位。嵌 入式存储最大的应用市场即为手机,约占 60%以上的份额,在嵌入式存储领域,三星、SK 海力士、铠侠、西部数据和美光等原厂主要供应手机、汽车、平板等市场,而在智能电视、 智能手表以及部分低端手机、部分国产汽车等市场由其他的存储模组品牌厂来供应。根据 CFM 闪存市场数据,2021 年全球 eMMc 及 UFS 市场中,SK 海力士、铠侠、西部数据、 美光分别以 40.7%、14.2%、11.5%、9.2%和 7.7%的市占率位列前五,CR5 占比达 83.3%, 均为 IDM厂商;江波龙和佰维存储 eMMC及 UFS在全球市场占有率分别为 6.5%和 2.4%, 全球排名分别为第 6 和第 8,占据第三方市场领先地位。

(2)全球固态硬盘出货量稳健增长,主要以消费级为主。固态硬盘(SSD)是一种由 固态电子存储芯片阵列构成的存储设备,由控制单元和存储单元组合而成,主要分为企业 级 SSD 和消费级 SSD,企业级 SSD 主要用于数据中心、服务器等高负载场景,具备高可 靠性、高性能、大容量等特点,消费级 SSD 则主要用于个人电脑、平板电脑等移动设备, 具备高速、稳定、轻薄等特点。根据 Yole 数据,全球 SSD 市场规模在 2022 年为 290 亿美 元,出货量为 3.52 亿块;而在 2028 年市场规模会达到 670 亿美元,出货量为 4.72 亿块, 2022-2028 年市场规模的年均复合增长率达 15%。在 2022 年售出的 3.52 亿块 SSD 中,大 约 5500 万块是企业 SSD,占比约为 16%,其余为消费级 SSD,占比达 84%。

(3)全球第三方固态硬盘市场龙头厂商为金士顿,国内厂商合计占比达 27%。根据 TrendForce 数据显示,2022 年全球第三方固态硬盘市场,金士顿以 28%的市场份额位列 第一,中国台湾厂商威刚科技、创见、技嘉科技和台电市占率分别为 9%、3%、3%、3%,中国大陆厂商雷克沙(江波龙收购)、金泰克、朗科、七彩虹市占率分别为 8%、8%、6%、 5%,合计市场占比达 27%,国内厂商占据全球较高的市场份额。

(4)NAND 原厂占据 SSD 主控芯片主要地位,国内厂商在第三方市场占有率逐步提 升。根据 CFM 闪存市场数据,2022 年 NAND 原厂 SSD 主控芯片出货量约为 1.946 亿颗, 占比达 51.34%,第三方主控芯片厂商出货量约为 1.406 亿颗,占比达 37.11%,其余一些 非NAND原厂得SSD主控芯片厂商(群联股份等)出货量预计0.438亿颗,占比约11.56%。2022 年全球第三方主控芯片市场市占率前三为慧荣科技、联芸科技、得一微,市场份额分 别为 56.34%、17.88%、11.73%,中国大陆 SSD 主控芯片厂商市占率达 29.61%。

3.公司介绍

3.1.江波龙:国内领先的多品类存储厂商,双品牌+四产线双 轮驱动成长

(1)聚焦于存储产品和应用,收购 Lexar 进一步开拓海外市场。江波龙电子成立于 1999 年,经过十多年的技术积累,公司打造了 FORESEE 品牌并在存储行业拥有良好的口 碑,2011 年发布 FORESEE 品牌 eMMC,SSD 存储产品。2017 年公司成功收购 Lexar, Lexar 1996 年诞生于美国,是具有 27 年历史的国际高端消费类存储品牌,业务涉及摄影、 影音、高端移动存储场景领域,在存储领域拥有全球化、全产品、全链路布局。根据 Omdia 数据,2021 年,Lexar 存储卡全球市场份额位列第二名,Lexar 闪存盘全球市场份 额位列第三名,根据 TrendForce 发布的 2021 年全球 SSD 模组企业自有品牌渠道市场出货 量排名,Lexar 品牌出货量位列该市场全球第四名。2022 年 8 月 5 日,公司成功登陆深交 所创业板,同时发布企业级 SSD,跨出企业级 SSD 高端存储领域的第一步。

(2)深耕存储行业 20 余年,逐步完善产品布局。通过不断的技术积累和迭代,公司 驱动自身规模和价值提升,通过创新封装集成设计和 NAND Flash 主控芯片定制,成功开 发了一体化 U 盘模块 UDP 和 SSD 模块 SDP,有效简化产品后端组装工艺,实现规模化、 高品质量产,率先在行业中推广应用,为公司带来业务规模和市场价值。2011 年,公司开 始自主开发 eMMC 存储器,2019 年开始规模量产工规级、车规级 eMMC 存储器,在国产 eMMC 存储器领域具有市场领先地位。2020 年公司车规级 eMMC 通过 AEC-Q100 可靠性 验证标准。

(3)产品+品牌双轮驱动,加快产业布局。公司主要从事 Flash 及 DRAM 存储器的研 发、设计和销售,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案。公司面向消费电子、工业、通信、汽车、安防、监控等行业应用市场和消费者市场,为客 户提供高性能、高品质、创新领先的存储芯片与产品。按产品划分,公司目前拥有嵌入式 存储、固态硬盘、移动存储和内存条四大产品线,按品牌划分,公司已经形成了面向工业 市场(To B)的 FORESEE 品牌产品矩阵及面向消费者个人市场(To C)的 Lexar(雷克 沙)品牌产品矩阵。

(4)收入持续稳健增长,受行业景气下行利润端短期下滑。收入端来看,公司营业收 入从 2018 年 42.28 亿元增长至2022 年 83.30 亿元,近五年复合增长率为 18.48%。2022 年,公司业绩出现明显下滑,一是受宏观不利因素影响,全球经济下行风险加剧,市场需 求持续疲软,存储市场供大于求,量价齐跌;二是 2021 年行业景气度高,公司业绩创造新 高,导致 2022 年同比基数较高。利润端来看,2018-2021 年,公司归母净利润保持高速增 长,2021 年达到 10.13 亿元,2022 年由于存储芯片行业整体承压公司利润出现下滑,较上 年同期下滑 92.81 %。

(5)盈利水平稳健,费用端管控良好。毛利率方面,2018-2021 年,公司毛利率一直 保持稳定增长趋势,2022 年受宏观环境影响,叠加消费市场的低迷,毛利率有所波动,在 原厂减产效应以及宏观经济修复的双重驱动之下,存储市场有望在下半年进入企稳的阶段, 公司净利率有望得到恢复。费用端来看,随着公司业务规模的不断扩大,人员数量有所增长,同时公司经营业绩逐年提升,人员绩效薪酬相应有所增长,从而使得销售/管理费率 2022 年有所增长,此外,公司一直持续加大研发投入,2022 年公司研发费用达到 3.56 亿 元,公司的研发投入更多集中于企业级存储产品、自研小容量存储芯片等未来高增长潜力 的领域,这些新领域都还需要持续的技术投入和资源投入。

(6)各项业务保持稳定增长,嵌入式存储营收贡献最大。从业务收入情况来看,公司 各项业务整体上均保持稳定增长态势,公司主营业务收入主要来源于嵌入式存储、移动存 储和固态硬盘,内存条是公司 2020 年新推出的产品,尚处于市场推广期,收入贡献较小, 但增长速度较快。嵌入式存储和固态硬盘是公司重点产品,近年来销售规模和占比呈逐年 上升趋势,移动存储产品主要包括 U 盘、存储卡及个人便携移动存储设备等,收入规模较 为稳定,但随着公司整体收入规模的增长,销售占比显著下降。

(7)公司主要关注要素:1)嵌入式存储方面,目前公司能够大规模供应 eMMC 5.1 产品,自研固件的 UFS 2.2 产品已经量产出货;在 LPDDR4、LPDDR 4X 之外,成规模送 样 FORESEE 品牌的 LPDDR 5,并为后续量产出货做好相应准备;公司自研 SLC NAND Flash 存储芯片产品:512Mbit、1Gbit、2Gbit、4Gbit 均已实现量产,并率先推出了 512 Mb SLC NAND Flash 小容量存储芯片。2)固态硬盘方面,持续拓展企业级和高端消费级 SSD 市场,公司已经推出多款高速 SSD 产品,消费类 PCIe 接口 SSD 最高可实现 7,500MBps/6,500MBps 的读写速度,SATA 接口 SSD 最高可实现 550MBps/500MBps 的 读/写速度。3)移动存储方面,大容量产品方面,公司推出 2TB CF express 金卡和 1TBMicro SD PLAY 卡;高速传输产品方面,推出读取速度 1900MB/s,写入速度 1700MB/s 的 CF express 钻石卡产品;创新产品方面,推出指纹识别闪存盘、与 nano SIM 卡同尺寸 的 NM Card 产品。4)内存条方面,公司内存条产品线覆盖 DDR4 及 DDR5 系列规格,产 品容量包含 4GB 到 64GB,公司亦正在有序导入 DDR5 的 RDIMM 产品,不断丰富公司 RDIMM 产品线。

3.2.佰维存储:国内嵌入式存储龙头,打造研发封测一体化

(1)研发封测一体化经营模式,有效保障产品创新及开发效率、产能及品质。佰维存 储围绕存储芯片产业,构筑研发封测一体化的经营模式,在存储介质特性研究、固件算法 开发、存储芯片封装、测试方案研发、全球品牌运营等方面具有核心竞争力,并积极布局 芯片 IC 设计、先进封测、芯片测试设备研发等技术领域。公司从供应商购入 NAND Flash 晶圆及芯片、DRAM 晶圆及芯片、主控晶圆及芯片等主要原材料,对存储介质开展特性研 究与匹配,通过固件/软件/硬件和测试方案开发适配各类客户典型应用场景,并进行 IC 封 测或模组制造,将原材料生产成半导体存储器产品,销售给下游客户。

(2)行业整体下行,公司业绩短期承压。收入端,公司营业收入从 2018 年 12.75 亿 元增长至 2022 年 29.86 亿元,近五年复合增长率为 23.71%,主要是受到全球宏观经济环 境、行业整体下行等因素的影响,市场需求下滑,产品销售价格大幅下降。利润端,公司 归母净利润从 2018 年-1.36 亿元增长至 2022 年 0.71 亿元,受行业周期性低迷的影响,手 机、平板和PC等下游存储客户需求出现下降,公司业绩出现波动。在市场方面,通过积极 开拓一线客户,深挖细分市场需求,扩大市场份额;在技术方面,持续深化研发封测一体 化布局,提升技术竞争力,增加产品附加值;在运营方面,通过精益管理来降低成本,提 升经营效率,公司经营情况有望实现好转。

(3)持续加大研发投入,盈利能力有望持续提升。毛利率方面,2022 年以来,受全 球贸易关系持续紧张、国际局部地缘政治冲突升级、欧美高通货膨胀等因素影响,消费市 场增长乏力,市场需求疲软,存储市场供需关系恶化,产品单价下降,公司各类产品毛利 率均呈现不同幅度的下降。费用端数据来看,公司持续推动客户与渠道开拓,导致销售费 用同比增加,此外,公司持续加大芯片设计、固件设计、新产品开发及先进封测的研发投 入力度,引进行业优秀人才,研发费用逐年增加。

(4)深耕存储芯片赛道,嵌入式、消费级存储产品筑牢基本盘。围绕存储芯片产业, 公司产品覆盖嵌入式存储、消费级存储、工业级存储以及先进封测服务四大板块,产品应 用于移动智能终端、PC、行业终端、数据中心、智能汽车、移动存储等六大应用领域。细 分来看,公司嵌入式存储产品类型涵盖 ePOP、eMCP、eMMC、UFS、BGA SSD、 LPDDR 等,广泛应用于手机、平板、智能穿戴、无人机等领域;消费级存储包括固态硬盘、 内存条和移动存储器产品,主要应用于消费电子领域;工业级存储包括工规级 SSD、车载 SSD 及工业级内存模组等,主要面向工业类细分市场;公司以子公司惠州佰维作为先进封 测及存储器制造基地,惠州佰维专精于存储器封测及 SiP 封测,目前主要服务于母公司的 封测需求。从业务收入情况来看,公司各项业务整体上均保持稳定增长态势,其中嵌入式 存储和消费级存储模组占据主要份额,2022 年收入占比分别为 72.9%、20.72%。

(5)公司主要关注要素:1)公司是行业少数的研发封测一体化存储厂商。公司围绕 存储芯片产业链,构筑了研发封测一体化的经营模式,在存储介质特性研究、固件算法开 发、存储芯片封测、测试研发、全球品牌运营等方面具有核心竞争力,并积极布局芯片 IC 设计、先进封测、芯片测试设备研发等技术领域,更好保障产品技术及开发、产品质量、 产能优势。2)与产业链厂商合作建立良好合作关系。公司与国际主流存储晶圆原厂建立了 长达 10 余年的密切合作关系,与慧荣科技、联芸科技、英韧科技等行业内主流主控芯片供 应商亦建立了长期稳定的合作关系,持续为下游客户提供品质稳定、高性能的半导体存储 器产品。3)完整的产品线矩阵,涵盖 NANDFlash 和 DRAM 存储器的各个主要类别。公 司专精于半导体存储器领域,布局了嵌入式存储(UFS、eMMC、LPDDR、eMCP、 BGASSD 等)、固态硬盘(SATA/PCIe)、内存模组(SO-DIMM、U-DIMM、R-DIMM)、 存储卡(SD 卡、CF 卡、CFast 卡、CFexpress 卡、NM 卡)等,拥有完整的通用型存储 器产品线以满足终端客户对标准化、规模化存储器产品的需求。

3.3.德明利:国内 SSD 主控芯片龙头,产品覆盖全类型闪存

(1)深耕闪存芯片赛道,自主研发核心主控芯片。德明利成立于 2008 年,自成立以 来,一直专注于存储芯片设计、研发及产业化应用,设立初期,公司主要从移动存储产品 销售进行市场切入;2015 年,公司组建了触控芯片研发团队,开始进入人机交互业务领域;2016 年公司自主研发的首颗闪存主控芯片成功量产,其后,公司持续投片并量产了多颗闪 存主控芯片并形成了完善的 NAND Flash 存储管理应用方案;经过 10 余年的发展,2022 年 7月,公司成功在深交所主板上市。公司通过自主研发存储器产品核心主控芯片,凝聚与上 游存储晶圆原厂的依存关系,从而形成国产自主可控的、符合市场需求的高性价比存储产 品。

(2)聚焦闪存主控芯片+固件方案,建立完整的闪存产品矩阵。公司的主营业务主要 集中于闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产 品的销售,经过多年积累逐渐形成自主可控的主控芯片与固件方案两大核心技术平台,结 合产品方案设计及量产工具开发、存储模组测试等形成完善的存储管理应用方案,高效实 现对 NAND Flash 存储颗粒进行数据管理和应用性能提升。公司研发量产了多款存储主控 芯片,最终通过存储模组产品形式实现销售,下游领域涵盖消费电子、工控设备、家用电 器、汽车电子、智能家居、物联网、服务器及数据中心等。

(3)营收实现逆势增长,利润端短期下滑。收入端,公司营业收入从 2018 年 7.5 亿 元增长至 2022 年 11.91 亿元,近五年复合增长率为 12.26%,2022 年,在全球经济局势动 荡、通胀率提升、流动性收紧和经济增长乏力背景下,集成电路市场从芯片供不应求到去 库存的下行周期,公司开始布局嵌入式存储业务,最终公司营业收入实现逆势增长。利润 端,公司归母净利润从 2018 年 0.3 亿元增长至2022 年 0.67 亿元,近五年复合增长率为 22.25%,公司持续加大技术研发和生产设备投入,受行业周期下行、存储行业产品价格持 续走低等因素影响,2022 年净利润有所下滑。

(4)盈利能力稳健,规模扩张导致费用有所上升。毛利率方面,2018-2022 年,公司 一直保持良好的盈利水平,20222 年主要由于下游消费需求疲软等影响,全球存储市场规 模开始出现下滑,NAND Flash 存储晶圆以及存储模组市场短期价格下滑所致。费用端数据 来看,公司扩大销售团队,销售规模扩大使得结转的销售成本增加,此外,公司持续加强 技术与产品研发投入,保证公司产品的技术先进性,2022 年公司研发费用为 6692.82 万元, 同比增加 2114.80 万元,同比增幅达 46.19%,2023 年前三季度研发费用占收入比重达 6.91%。

(5)业务覆盖闪存产品全类型,各项业务均保持稳健增长。公司目前已经建立了完善 的闪存存储产品矩阵,具体包括移动存储、固态硬盘、嵌入式及行业存储三大产品线。在 消费级市场,公司通过自研主控、自建测试与生产产线,形成具有较高性价比的标准化移 动存储、固态硬盘存储产品;在商规级、工规级、车规级与企业级应用领域,公司聚焦场 景需求,灵活、高效调整主控与固件方案,通过 UDStore 行业存储产品线为客户提供以嵌 入式产品为主的高品质、定制化的存储解决方案服务。从业务收入情况来看,公司各项业 务整体上均保持稳定增长态势,其中移动存储业务是公司收入的主要来源,2022 年收入占 比达到 49.40%。

(6)公司主要关注要素:1)公司自研主控芯片 TW2985(SD6.0 存储卡主控芯片) 进入回片验证阶段,验证通过后配合量产工具即可快速导入公司移动存储模组产品中,自 研主控芯片 TW6501(SATA SSD 主控芯片)已完成网表开发和流片;2)公司多颗主控芯 片立项,芯片研发平台及固件研发平台加快建设与完善,自研主控积极量产与导入;3)自 设大浪测试中心,部分生产环节由自有产线承接完成,此外,公司租赁深圳市福田区八卦 岭八卦四路中厨 6 号综合厂房,用于建设智能制造(福田)存储产品产业基地项目。

3.4.朗科科技:全球闪存盘发明者,乘风数据中心建设

(1)公司背靠韶关国资委,有望充分受益“东数西算”工程。2021 年 5 月,国家发 展改革委、中央网信办、工业和信息化部、国家能源局联合印发《全国一体化大数据中心 协同创新体系算力枢纽实施方案》,2022年2月,京津冀、长三角、粤港澳大湾区、成渝、 内蒙古、贵州、甘肃、宁夏 8 地启动了建设国家算力枢纽节点,并规划了 10 个国家数据中 心集群,依托 8 大算力枢纽和 10 大集群。东数西算战略聚焦于算力和数据存储,预计到 2025 年,韶关数据中心集群将建成 50 万架标准机架、500 万台服务器规模,投资超 500 亿元,工程的实施有望拉动服务器数据存储的总体市场规模。公司背靠韶关国资委,积极 参与韶关数据集群算力中心的建设,SSD 固态硬盘产品可应用于数据中心及服务器,有望 进一步打开增量空间。

(2)收入整体保持稳健增长态势,受存储行业景气度下行公司利润短期下滑。收入端, 公司营业收入从 2018年 9.67亿元增长至 2022年 17.72亿元,近五年复合增长率为 16.35%, 受全球经济增长放缓,叠加国外地缘政治冲突、通货膨胀等宏观因素影响,下游市场需求 明显回落,存储市场价格呈下降趋势,拉低了公司的营收规模及盈利水平。利润端,公司 归母净利润 2018 年至 2022 年均保持在 0.6 亿元以上,2023 年前三季度利润出现下滑,主 要由于需求疲软,国内及海外市场均出现不同程度的消费下滑。

(3)持续加码研发投入,盈利能力有望进一步提升。毛利率方面,近年来公司盈利水 平有所下滑,主要由于公司高毛利的专利授权许可收入减少,同时叠加存储行业景气度下 行,下游需求持续疲软。费用端数据来看,公司近几年费用持续优化,销售费用率、管理 费用率逐步下降,此外,在研发投入方面,2022 年公司研发费用 4533.39 万元,较去年同 期增长 27.59%,为应对市场需求变化和存储产品市场持续波动的供应量及价格等情况,公 司持续加强半导体行业和存储行业相关的研发投入和产品技术创新,以提升公司未来的竞 争力。

(4)积极推进固态硬盘和内存产品线开发拓展,持续推进存储卡、闪存盘类传统存储 产品创新和优化。公司是闪存盘的发明者,专注于存储产品研发、生产和销售,目前产品 已经覆盖 SSD 固态硬盘、DRAM 内存条、嵌入式存储和移动存储领域。SSD 固态硬盘和 DRAM 内存条主要用于手机、数据中心及服务器、PC 等产品的资料存储和系统内存缓冲存 储;移动存储产品主要用于便携的存储需求,如手机、PC、行车记录仪、相机和无人机等;嵌入式存储主要应用于智能手机、平板、汽车电子、航空航天、工业自动化、医疗设备、智能交通、智能家居、可穿戴设备等领域。从业务收入情况来看,其中闪存芯片、闪存控 制芯片产品是公司收入的主要来源,2022 年收入占比达到 95.7%。

(5)公司主要关注要素:1)固态硬盘产品方面,持续新制程、新方案、新接口产品 的开发,已上市 PCIe4.0 系列固态硬盘新品 NV5000-t/NV5000-N,持续改善、优化高效能 的基于 SATA 协议以及 PCIe 协议的固态硬盘产品线,已上市的国产化固态硬盘新品朗系列 S3000。2)内存产品方面,已上市越影 II 系列 DDR4 电竞内存条,使用国产芯片的超低时 序绝影电镀版内存新品,持续推进 DDR5 内存产品研发,已上市的超光系列 DDR5 内存 条、绝影 DDR5 电镀版内存条,以及即将上市的旗舰款 Z 系列 DDR5 内存条。3)移动固 态硬盘产品方面,已上市的新型 USB3.2 Gen2×2 高速接口的高性能移动固态硬盘 ZX20, 新型 USB3.2 Gen2 接口高性能移动固态硬盘 ZX10。4)存储卡方面,高性能存储卡 P500 新品,具备 A2 性能标准及宽温属性,而新型 NM 存储卡 NP700,则是为满足华为手机用 户扩展存储空间需求而开发的新品。闪存盘方面,新型 USB3.2 迷你闪存盘 UA31、新型金 属闪存盘 UM2,均采用年轻化的外观设计风格,同时具备高速、小巧尺寸、多彩等特点, 给客户提供更多选择。

来源:行业报告研究院

厚禄投资介绍:

上海厚禄投资有限公司成立于2015年初,目前主营科创板PE股权投资业务。早年从事投资顾问及重组并购业务,在业内获得良好口碑及佳绩,具备大量上市公司资源。公司从2019年初开始专注于股权投资(PE)科技领域。

作为一家厚积薄发的新锐投资机构,公司以直投的投资方式,具备出资快、效率高、投资方式灵活、退出渠道丰富等优势。公司聚焦于科技创新项目,涵盖新能源、医疗器械、高端制造、人工智能等领域,偏向技术壁垒高、符合科创板上市条件的优质项目标的。

助力国内科技驱动型新兴产业的崛起,填补国内科技空白。公司力争成为国内一流的科技投资PE机构。

BP投递:quain.zhong@glbfinance.net

咨询热线:021-63332362

公众账号:glbfclub