(报告出品方/作者:开源证券,齐东、郝英)

1、 政策利好下,保租房建设稳步推进

1.1、 2021 年以来保租房筹集建设均超额完成

2021 年国务院办公厅《关于加快发展保障性租赁住房的意见》指出,近年来政 府和地方机构扎实推进住房保障工作,有效改善了城镇户籍困难群众住房条件,但 新市民、青年人等群体住房困难问题仍然比较突出,仍需加快完善以公租房、保障 性租赁住房和共有产权住房为主体的住房保障体系。

根据我们报告《保障房系列报告一:租售并举双轨制逐渐完善,保障房建设破 竹建瓴》统计,自 2021 年 4 月政治局会议以来,政府一直呼吁增加保障性租赁住房 的建设与供给,出台了一系列财政补助、土地优先供应、信贷扶持、税费减免等支 持政策,统筹推进住房保障工作。规划方面,“十四五”期间,我国计划建设筹集保 租房 870 万套,预计可解决 2600 多万新市民、青年人的住房困难,可完成投资 3 万 亿元左右。其中北京、上海、广州、深圳 4个一线城市十四五期间将分别筹建保租 房 40 万、47 万、60 万、60 万套,保租房筹建都将达本市住房供应总量的 40%以上。

实际完成情况方面,根据国家统计公报数据显示,2021-2022 年全国保障性租赁 住房开工建设和筹集分别为 94、265 万套,合计筹集建设 359.2 万套,超额完成 333.6 万套的筹集计划。2023 年全国计划筹集建设保障性租赁住房 204 万套,根据上观新 闻报道,预计 2023 年底全国累计筹集规模将达到 565 万套,则对应 2023 年完成比 例 101%,累计完成占“十四五规划”比例为 65%。

1.2、 上海推行“一张床、一间房、一套房”保租房体系

作为超大城市,上海在建设保租房道路上,一直走在前列。根据上海市住房规 划,到“十四五”期末,累计建设筹措保租房总量达到 60 万套(间)以上,其中形 成供应 40 万套(间)左右。筹建方面,2021 年之前上海市共筹建 13.7 万套,2021-2023 年上海市分别筹建 6.8、18、8.1 万套,完成“十四五”末计划 77.7%。根据上海市市 长龚正答记者问数据,2024 年上海市将筹建 7 万套。按照“十四五”期间上海市计 划建设筹措 47 万套保租房目标,2025 年则计划筹建 7.1 万套。至此,上海市截至“十 四五”末,将累计筹建 60.7 万套保租房,超额完成 60 万套目标。供应方面,截至 2023 年 12 月 7 日,上海已累计供应保租房 26.7 万套,完成“十四五”规划期末总 量的 66.8%,剩余供应 13.3 万套。

在官方定义中,保租房是为了解决新市民、青年人阶段性住房困难。上海给出 的对应方案是三个一:一张床、一间房、一套房。其中一张床主要是为了留住城市建设群体,在上海的标杆项目是“新时代城市建设者管理者之家”。据我们不完全统 计,截至 2024 年 3 月底,上海已建成新时代城市建设者管理者之家达到了 24 个, 筹集床位总数近 1.3 万张。月租金大致在 500 元至 1000 元左右。而一间房和一套房 则更多针对想在上海留下来的中高收入人群,故月租金也会相应提高。

截至 2024 年一季度,据 URI 不完全统计,上海保租房项目已超 100 个,房源总 量近 30 万套(间)(含新建与纳保项目),其中新建项目占比达 67.8%。随着保租房 市场份额占比的扩大,其对租赁市场起到了“压舱石”和“稳定器”的作用。上海保租房主要是通过“随申办”APP 进行申请,截至 2024 年 4 月初,“随申 办”APP 已上线 75 个保障性租赁住房项目,34 个项目需要轮候,其中慧智·芳华公 寓、慧智·有巢公寓、市北高新人才公寓·西苑轮候比例超 100%。从项目分布来看, 上海保租房分布区域广,16 个行政区域及临港新城均有项目。将项目按照区域进行 统计,可以发现如下几个特点:1、浦东、闵行区总套数最多,均超万套;2、黄浦 区保租房租金均值最高,达 12612.5 元/月;3、因城投临港项目套数较少,轮候比例 达 96%,除去临港区外,最高的四个区域分别为黄埔、静安、浦东新区、金山区, 均位于 30%左右;4、保租房小户型占比大,一居室与单间合计占比达 82.5%。为了更好感受上海保障性租赁住房实际进展以及居住体验,近期我们实地探访 了上海市部分热门保障性租赁住房项目。

2、 华润有巢马桥 AI 店:多元化住房供应,打造示范级租赁社 区

2.1、 华润示范级保租房社区,保障城市建设者居住需求

华润有巢是中国领先的城市投资开发运营商华润置地于 2018 年创立的长租公寓 品牌,以服务国家战略、大力发展租赁住房为品牌使命,多措并举、先行先试,深 度参与保障性租赁住房建设。截至 2024 年 4 月初,华润有巢在上海有 11 个租赁住 房的项目,提供租赁房源超过 1.2 万间,其中接近半数坐落在闵行区。

“有巢国际公寓社区马桥 AI 店”就是其中保障性租赁住房项目的代表,其是 华润置地在闵行区打造的首个示范性租赁社区,项目地处上海马桥人工智能创新试 验区及南上海高新制造带核心位置,区域内公共交通网络发达,通勤便捷。项目获 取时间为 2019 年底,首批开业时间为 2022 年 6 月,并纳入保障性租赁住房。项目 占地面积共 4.2 万平米,总建面近 12 万方,包含 8 栋 15 层住宅楼、1 栋 3 层公共服 务配套楼,共可提供 2483 套精装公寓。同时配有近 1300 方商业(包含咖啡美食、 生鲜超市、美发美甲、快递收取等不同业态)、超 4000 方公共配套服务设施及 800 余个停车位。

同时该项目也包含闵行区首个“新时代城市建设者管理者之家”,主要集中于公 寓 5 号楼 1-5 低楼层(下文所提及的“一张床”)。其建设初衷,是为了满足城市建设 者以及城市运行一线务工人员的实际需求、提供多元化服务,解决他们最关心、最 直接、最现实的住房问题。

2.2、 户型多样设施齐全,一站式解决人才住房之忧

户型方面:该社区设计了包含“一张床、一间房、一套房”的多层次租赁产品, 且一间房占比较大。其中,“一套房”产品 179 套,包括两室房源 143 套、一室一厅 房源 36 套,面积均为 60 平方米;“一间房”房源 2166 套,其中一居室 1180 套,面 积为 40 平方米,单间 986 套,面积为 35 平方米;“一张床”则是共有 138 套房源、 440 个床位,并分为双人间 56 间和四人间 82 间。户型均为精装南北朝向配有全景大 窗,采光通风好,可直接拎包入住,同时可办理居住证。

租金方面:35 平米单间租金 1900-2200 元/月、40 平米一居室租金 2200-2500 元 /月、60 平米两室及一室一厅租金 3200-3600 元/月。而四人间和两人间充分兼顾到一 线工作者的收入水平和承受能力等因素,租金分别仅为 500 元/月和 900 元/月。租金 变化方面,该保租房项目租金需低于市场价 9 折,且每年涨幅需控制在 2%-5%以内, 其中市场价格是租赁备案中心通过项目备案得到。

公共配套:项目在提供多元化的安居户型基础上,还配备了诸多共享配套设施, 室内包含台球区、健身房、公共洗衣房、公共厨房、公共浴室等,室外公区含有篮 球场、羽毛球场等。同时项目配备智能门禁、单元大堂配备人脸识别、宿舍智能门 锁等,以此保障社区安全。入住前提供免费保洁服务,入住后家具非人为损坏也可 免费求助保修。

租赁条件:对于“一套房”和“一间房”其租赁条件相对比较宽松。根据随申 办 APP,需要满足以下两个条件。1、在上海市内有合法就业;2、在上海市内无房 或有房但在闵行区人均住房建筑面积低于 15 平米。且一个家庭或者单身人士只能承 租一套。而对于“新时代城市建设者管理者之家”而言,申请条件则只可以为建筑 施工及环卫绿化快递医护等行业一线职工。且根据项目人员介绍,只可以为单位集 体申请,不接受个人单独申请。项目租赁时间最短是 12 个月,当时正值春节活动, 最短可以 2 个月起租。其中租金及押金支付方式为押一付一、押一付三都可以,没 有强制要求,提前一个月申请退租即可返还全额押金。

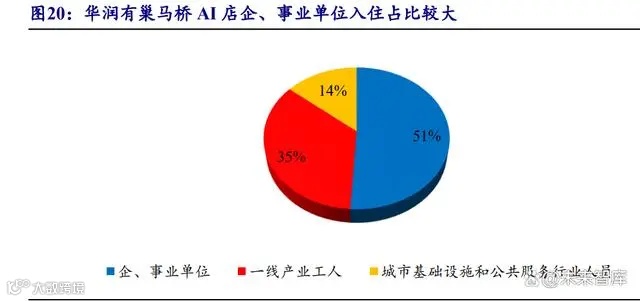

入住情况:2023 年底项目整体入住率为 80%,空置率相对较高。主要原因有:1、虽然项目首开时间为 2022 年 6 月,但首批仅有 400 间。二批次于 2023 年 3 月开 放,营业时间较短;2、受临近春节影响,5 号楼两人间和四人间退租率较高,其中 5 号楼入住率仅为 70%。根据上海基层党建公众号数据显示,项目已入住租客以 20 岁至 30 岁的年轻人为主,其中企、事业单位人员占 51%,一线产业工人占 35%。此 外还有约 14%的城市基础设施和公共服务行业人员。

我们对该项目租金收益率进行测算,主要做出以下假设:收入层面:按照两室、一室一厅、一居室、单间、双人间、四人间户型出租率 分别为 100%、90%、85%、85%、70%、70%假设,可以得到整体出租率为 85%。月 租取区间中值,收缴率假设 100%,后可得该条件下项目年租金收入为 5828.25 万元。

成本层面:(1)该地块最终土地成交价为 34487 万元;建筑面积为 11.7 万方, 建安单方假设 4000 元/平米,则建安成本为 46800 万元;每套公寓假设装修标准 10 万元,则总装修成本为 24830 万元,故项目前期总投资成本 106117 万元;(2)根据 用途营运成本主要可分为空置房源管理费、物业管理费、折旧摊销费、职工薪酬和 其他费用。分别为年租金收入的 5%、5%、15%、5%、2%;假设不额外产生管理费 用、财务费用。考虑减免后的各项税费为年租金收入的 5%。故可得项目年营业总成 本为 2156.5 万元。故最终根据以上假设,可以最终得出项目年净利润为 3671.8 万元,租金收益率 为 3.5%。

3、 城投宽庭江湾、光华社区:规模最大保租房 REITs 项目, 推动保租房标准化发展

3.1、 地理位置优越,具备区块独特竞争力

城投宽庭是上海城投集团 2019 年发布的租赁住房品牌,推动保租房向标准化、 品牌化发展。截至 2023 年底,城投宽庭在上海 4 大区域布局 10 大社区,落实房源 超 1.7 万套。已开业运营湾谷、江湾、光华、浦江、张江(北)、临港、泊湾 7 个社 区,除湾谷社区以外其余 6 个社区均已纳入保障性租赁项目。整体规模位于上海市 场前列,并保持着迅速增长的规模趋势。

位于杨浦区的城投宽庭·江湾社区(以下简称“江湾社区”)、城投宽庭·光华 社区(以下简称“光华社区”)两个保租房项目,已经成功作为国泰君安城投宽庭保 障性租赁住房封闭式基础设施证券投资基金的底层资产,于 2024 年 1 月 12 日在上交所上市。江湾社区、光 华社区地块分别于 2018 年 7 月和 2018 年 11 月由上海城投获取,运营开始时间分别 为 2022 年 11 月和 2023 年 3 月。共计可提供 2953 套保障性租赁公寓。

江湾社区和光华社区交通十分便利,分别临近地铁 10 号线殷高东路站。区位优 越,均地处杨浦区新江湾城,临近尚浦领世、湾谷科技园、创智天地等办公园区及 复旦大学、上海财经大学、同济大学等高等院校;配套设施完善,周边有悠方购物 中心、上海·星汇广场、国华广场等商业配套及新江湾城公园等景观资源。优越的 区位且租金是同地段同品质市场化项目的 90%左右,叠加资产区位具有一定的租赁 住房供给稀缺性,具备独特竞争力。

3.2、 高品质居住体验,满足多群体租赁需求

(1)江湾社区

户型方面:江湾社区项目共有可出租房间 1719 间,其中一室户型面积为 29-34 平方米,共 918 间:一室一厅户型面积为 41-48 平方米,共 276 间:一室二厅户型 面积为 63-68 平方米,共 325 间:二室二厅户型面积为约 73 平方米,共 96 间:三室 二厅户型面积约 99 平方米,共 104 间。项目以精装标准交付,租户可拎包入住。室 内配置齐全,配备有空调、洗衣机、冰箱、热水器等家电设施,以及床、床垫、餐 桌、餐桌椅、衣柜等家具。

租金方面:29-34 平一室租金范围为 3924-4931 元/月,41-48 平一室一厅租金范 围为 5157-6375 元/月,63-68 平一室二厅租金范围为 7776-8892 元/平,73 平二室二 厅租金范围为 8739-9643 元/月,99 平三室二厅租金范围为 10908-12037 元/月。截至 定价时点 2022 年 8 月,江湾社区项目备案租金为 141.1 元/月/平米,同地段同品质 市场租赁住房租金为 156.8 元/月/平米,即江湾项目备案租金低于同地段同品质市场 租赁住房租金 90%。后续经营期内,每年租金涨幅低于 5%,租赁合同期内的,租金 不作调整。

公共配套:同华润有巢项目一样,江湾社区也配置了公共洗衣房、健身房、公 共厨房等多元业态。服务方面含有大件快递代收服务、入户保洁、入户维修、衣服 干洗、场地租赁、代订服务(鲜花、果篮)、24 个小时保安等,为社区居民带来更加 丰富和便捷的生活体验。安防层面,项目入户大堂配置门禁人脸识别,入户门为指 纹密码锁等。

租赁条件:对于“一居室”和“二居室”其租赁条件相对比较宽松。根据随申 办 APP,需要满足以下两个条件。1、在上海市内有合法就业;2、在上海市浦西杨 浦、虹口、黄浦、静安、徐汇、普陀、长宁 7 个中心城区及浦东新区(外环以内) 人均住房建筑面积低于 15 平米。且一个家庭或者单身人士只能承租一套。而对于“三 居室”而言,申请条件只能为二孩、三孩家庭。根据项目人员介绍,项目单次租赁 时长可以为几个月短租,也可以为 1-3 年长租。其中租金及押金支付方式主要为押一 付三,提前一个月申请退租即可返还全额押金。公积金提取额度最高为 4500 元/月。

(2)光华社区

户型方面:光华社区更像是小户型版本的江湾社区,项目共有可出租房间 1234 间,其中一室户型面积为 25-36 平方米,共 1119 间:一室二厅户型面积为 54-66 平 方米,共 115 间。项目同样是以精装标准交付,租户可拎包入住。室内配置齐全, 配备有空调、洗衣机、冰箱、热水器等家电设施,以及床、床垫、餐桌、餐桌椅、 衣柜等家具。

租金方面:25-36 平一室租金范围为 3060-5047 元/月,54-66 平一室二厅租金范 围为 6250-9339 元/月。截至定价时点 2022 年 8 月,光华社区项目备案租金为 145.1 元/月/平米,同地段同品质市场租赁住房租金为 161.2 元/月/平米,即光华项目备案 租金低于同地段同品质市场租赁住房租金 90%。后续经营期内,每年租金涨幅低于 5%,租赁合同期内的,租金不作调整。

公共配套:光华社区同样配置了服务中心、洗衣房、公共厨房等多元业态,在 社区服务及安保层面也与江湾社区一致。所以在日常生活中,两个社区均有很好体 验度。

在租赁条件等其他方面,光华社区同江湾社区也是基本一致。截至 2024 年 1 月 中旬两个社区的出租率都很高,均超过 90%,其中光华社区也并没有受到开业较晚 的影响,其出租率更是超过 95%。除了其优越的地理位置外,另外一个因素是其房 源相对较少,市场需求大的一室户占比较大。两个项目空置的房型基本都是 60 平米 左右的一室两厅,这主要是因为该户型更多针对情侣居住,但往往出于价格考虑, 租户会更愿意选择价格低更多的一室一厅甚至单间,或者价格略增但面积更大的二 室户。在租户统计方面,两个项目租户定位多为年轻高知群体,但行业较为分散。其中从事科技行业的租户占比最大,合计为 20.37%。年龄分布方面,江湾社区和光 华社区 40 岁以下的租户占比达到了 93.96%。学历分布方面,本科及以上学历的租户 占比达到了 90.77%。

我们分别对两个项目租金收益率进行测算,主要做出以下假设:收入层面:江湾社区一室一厅及一室二厅出租率均为 85%,光华社区一室二厅 出租率为 50%,其余房型均为 100%出租率。则可以得到两个项目整体出租率均为 95%。月租取区间中值,收缴率假设 100%,后可得到该条件下江湾社区和光华社区 年租金收入分别为 11753.9、5980.9 万元。

成本层面:(1)根据上文所述,江湾社区和光华社区前期总投资分别为 18.56 亿元、9.45 亿元。(2)根据用途营运成本主要可分为空置房源管理费、物业管理费、 折旧摊销费、职工薪酬和其他费用。分别为年租金收入的 5%、5%、15%、5%、2%;假设不额外产生管理费用、财务费用。考虑减免后的各项税费为年租金收入的 5%。故可得江湾社区、光华社区年营业总成本分别为 4348.9、2212.9 万元。故最终根据以上假设,可以最终得出江湾社区、光华社区年净利润分别为 7404.9、 3767.9 万元,年租金收益率均为 4.0%。

4、 金桥暮紫里:上海体量最大租赁社区之一,十余年丰富运 营经验

4.1、 老牌地方国企打造,助力板块人群宜居宜业

金桥集团作为成立于 1990 年的老牌大型国有企业,承担了“国家级开发区”上 海金桥出口加工区开发建设任务。十四五期间,金桥集团将在“七朵金花”区域内 开业 9 个项目,为园区企业和产业人才提供 1 万余套优质配套长租公寓,赋能地区 产业发展和人才集聚。按照金桥集团已公布的租赁公寓规划,截至 2023 年 8 月 23 日,金桥集团已在金谷、金港、上海智城投入运营的租赁公寓超过 5000 套,待开业 6 个项目。

位于浦东新区川沙利川路 421 弄的“金桥暮紫里”(原名“阳光花苑”),邻近地 铁 2 号线创新中路站和华夏东路站。总建筑面积 24 万方、共计 4640 套产品,是上 海规模体量最大的租赁社区之一。项目 2010年 6月动工建设,2013 年项目一期入市, 提供了 1300 多套产品。2022 年随着随着产业规模的扩大和升级,产业配套需求也日 渐旺盛,暮紫里也相应建设了二期,增加了 1700 多套房间。再到 2023 年 6 月三期 全面对外出租,该项目为金桥及周边板块的产业人群提供了 4640 套舒适公寓。

为了响应国家政策,金桥暮紫里也建设了一个“新时代城市建设者管理者之家”, 主要集中于三期 8 号楼、9 号楼。项目共计 538 套 4 人间房源,2152 张床位,建筑 面积 28m2 至 43 m2,精装修可拎包入住,同时配备专业的服务人员。

4.2、 青年发展型社区,提供良好稳定居住环境

户型方面:暮紫里 1-3 期共提供 4640 套 28-63 平米的 1-2 房及多人间产品,其 中 40 平左右的 1 房为主力产品,套数为 2453 套,占比超过 50%。52 平米 1 房 1 厅 仅有 52 套。50-63 平米 2 房 925 套。多人间方面,28-43 平米 4 人间 538 套,47 平 米 6 人间 672 套。房间功能布局完整、家具配置齐全,还有油烟机、洗衣机、热水 器、空调等电器配置,实现拎包入住。

租金方面:1 房户型租金范围为 2049-3144 元/月、1 房 1 厅租金范围为 3682-3936 元/月、2 房租金范围为 3130-4300 元/月。而四人间和六人间同华润有巢项目一样, 充分兼顾到一线工作者的收入水平和承受能力等因素,平均租金分别仅约为 625 元/ 月和 360 元/月。作为保障性租赁住房,一方面,租金定价需受政府监管审批,按规 定,租金定价在同地段同品质市场租赁住房租金的九折以下,且年增幅应不高于 5%。

公共配套:项目内部配备 1 万方的商业综合楼,入驻有联华超市及烤全羊、沙 县小吃、兰州拉面等多家餐饮店,满足住户日常生活需求。含有篮球场、棒球场、 健身房、彩虹跑道等功能空间,满足多类运动需求。社区有 24 小时管家及安保、每 日公区卫生打扫等服务,还有人脸识别、智能门锁多重安全保障,为住户提供安全 舒适的居住环境。此外,暮紫里还提供定班专线(金桥北区和张江园区)及短驳公 交,并协助住户办理居住证和公积金提取等一系列贴心服务。

租赁条件:对于除多人间外户型,需要满足以下两个条件。1、在上海市内有合 法就业;2、在上海市外环人均住房建筑面积低于 15 平米。且一个家庭或者单身人 士只能承租一套。而对于“新时代城市建设者管理者之家”而言,申请条件同样为 “定向供应”,申请主体只能是一线工人的公司。项目租赁时间最短是12 个月,其 中租金及押金支付方式为押一付三,提前一个月申请退租即可返还全额押金。

入住情况:2024 年 1 月初项目整体入住率为 80%,空置率相对较高。其中一期 入市较早,基本满租。二期承租率达 80%,三期由于刚入市,出租率比较低。各户 型方面,据项目人员介绍,2 室户由于数量少,满租且轮候人员多。1 室户流动性较 大,当前承租率约 80%。6 人间入市早,故为满租。而 4 人间入市晚,空置率较高。服务人群会优先提供给金桥企业,促进金桥片区产城融合、实现宜居宜业。

5、 总结:打造低价舒适的居住体验,保租房有望“轻运营”

5.1、 满足多元化居住需求,或影响新青年购房意愿

根据上述几个项目,可以发现当前保障性租赁住房供应主要拥有以下几个特点:地理位置相对偏僻。尽管从上海保租房区域分布图来看,全市各区域均已配置 保租房,但总套数较大的社区均位于外环以外。以上文华润有巢在上海的租赁住房 分布为例,保租房位置相对偏僻,而市场化租赁住房可根据区域租赁需求,分布区 域更加广泛。租金成本更具优势。(1)政府要求保租房定价在同地段同品质市场租赁住房租 金的九折以下,年增幅应不高于 5%;(2)保障性租赁住房提取的公积金也较市场化 租赁住房更高。以上海为例,签订住房合同后,承租保租房和市场化租赁住房每月 每户家庭提取公积金金额分别最高不超 4500 元、3000 元;(3)签订保租房无需支付 物业费、中介费等各项费用。

租住体验逐渐提高。从四个项目开业时间来看,金桥暮紫里项目开业时长已超 10 年,华润有巢马桥 AI 店、城投宽庭江湾、光华社区均于 2022 年底前后开业。不 论是家电崭新程度、装修标准、公共配套多样性,后三个项目均高于金桥暮紫里项 目。而高装标似乎已成为新开业保租房项目标配,将“随申办”APP 中保租房按照 新发布排序后,可以发现月租金 3000 元左右的项目装修效果也十分出色。

满足多群体租住需求。从“随申办”APP 中可以看到,上海保租房不乏月租金 较高项目,如黄浦区宝地·朴乐里 31.6-79.4 平米一居室为 9000-15000 元/月,璟湾 公寓 100 平米三居室最高租金为 17000 元/月左右,位于浦东新区的上海地产城方璟 滨公寓 180 平三居室最高租金为 20000 元/月左右。所以保租房是在用多层次的供应 来满足不同群体的租住需求。

租赁条件相对严格。对于保租房而言,不仅需要市内工作与特定区域内住房面 积达到要求外,同时还有其他租住条件,如“新时代城市建设者管理者之家”只能 以城市一线职工集体方式承租,城投宽庭保租房三居室只能二孩及以上家庭承租。而市场化租赁住房除部分机构化的租赁住房需要有市内工作和特定要求外,其余的 分散式租赁住房基本无任何租住条件。户型以小面积为主。不仅是上海区域内保租房户型较小,根据部分城市出台的 “十四五”保租房规划细则,可以看出保租房户型均要求控制 70 平米以内。相较于 此,市场化租赁住房因其可以根据市场需求,灵活配置户型面积而更具优势。

尽管当前保障性租赁住房存在总量供应不足、区域相对偏僻等缺点,但新开业 的保租房项目不论是社区配套还是租住体验均超出预期,甚至高于市场大多数的普 通租赁项目。况且保租房拥有更加便宜的租金和灵活的退租方式,对于刚入职薪资 并不高的年轻人而言更加友好。所以我们认为随着各地保租房供应推进,势必会吸 引更多城市新青年入住。短期来看,保租房供应增加,或引流部分刚需购房需求。但从长期来看,保租房更多满足流入人才阶段性、过渡性住房需求,待新市民财富 积累充足后,有望完成人才引进-保租房-商品房的闭环动作。

5.2、保租房REITs 稳步落地,加速盘活存量资产

为了构建和完善保障性租赁住房“投、融、管、退”的商业闭环,关于退出环 节,则是鼓励行业对于公募 REITs 等金融工具应用进行探索。保障性租赁住房项目 因其低于市场的租金及舒适的租住体验,开业后往往能迅速保持较高出租率,故通 常具有稳定持续的租金收益。2021 年 7 月公募 REITs 扩容,首次将保障性租赁住房 纳入试点,2022 年 5 月 27 日,证监会与发改委联合发布《关于规范做好保障性租赁 住房试点发行基础设施领域不动产投资信托基金(REITs)有关工作的通知》,推动 保障性租赁住房 REITs 业务规范有序开展。2022 年 8 月,首批三单保障性租赁住房 REITs 上市,形成了良好的示范效应。截至 2024 年 5 月 14 日,已有 5 支保障性租赁 住房 REITs 完成发行。

而对于保租房 REITs 的准入条件,主要有以下几个方面:(1)资质认定:土地性质方面,据发改委 958 号文要求,参与 REITs 试点项目 原则上需为非商业非住宅用地。优先选择划拨用地、集体建设用地以及租赁用地土 地性质的资产,其他土地性质应具备相关合规性文件证明项目为保障性租赁住房项 目。以上海为例,对于未取得保障性租赁住房认定的资产,需取得区保障性租赁住 房工作领导小组办公室出具的《保障性租赁住房项目认定书》。(2)运营时间:原则上不低于 3 年,对已能够实现长期稳定收益的项目,可适 当降低运营年限要求。(3)首发规模:首次发行基础设施 REITs 的项目,资产当期不动产评估净值原 则上不低于 10 亿元。(4)资产储备:发起人具有较强扩募能力,以控股或相对控股方式持有、按有关规定可发行基础设施 REITs 的各类资产规模原则上不低于拟首次发行基础设施 REITs 资产规模的 2 倍。(5)现金流分派率/频率:近三年内总体保持盈利或经营性净现金流为正且预计 未来三年净现金流分派率原则上不低于 4%;每年至少分配一次,收益分配比例不低 于合并后基金年度可供分配金额的 90%。

将已发布的五个保障房 REITs 准入条件进行统计,可以发现除华夏北京保障房 REITs 资产类型为公租房外,其余基金资产类型均为保租房,且运营时间均未满三年。可见保租房因其出色的租住体验,即便运营时间较短,但已具备产生持续、稳定现 金流的能力。所以我们认为对于已发行公募 REITs 的重资产运营模式的企业,可以 有效通过 REITs 扩募进行退出。而对于有着丰富运营经验的长租公寓企业,也有望 随着保租房公募 REITs 扩围加快资金回笼,盘活存量资产。

来源:行业报告研究院

厚禄投资介绍:

上海厚禄投资有限公司成立于2015年初,目前主营科创板PE股权投资业务。早年从事投资顾问及重组并购业务,在业内获得良好口碑及佳绩,具备大量上市公司资源。公司从2019年初开始专注于股权投资(PE)科技领域。

作为一家厚积薄发的新锐投资机构,公司以直投的投资方式,具备出资快、效率高、投资方式灵活、退出渠道丰富等优势。公司聚焦于科技创新项目,涵盖新能源、医疗器械、高端制造、人工智能等领域,偏向技术壁垒高、符合科创板上市条件的优质项目标的。

助力国内科技驱动型新兴产业的崛起,填补国内科技空白。公司力争成为国内一流的科技投资PE机构。

BP投递:quain.zhong@glbfinance.net

咨询热线:021-63332362

公众账号:glbfclub