老实说,在今天大涨之前,我对公司的三季报是不报有太高预期的。

因为我们其实都知道,今年以来原材料特别是面板、电子元器件价格都上涨的厉害,加上去年三季度基数比较高的原因,我对今天公司的三季报期望值是比较低的。

但是这份三季报,只看数据,还是挺超预期的,今天大涨10%,市场已经开始提前反应了。

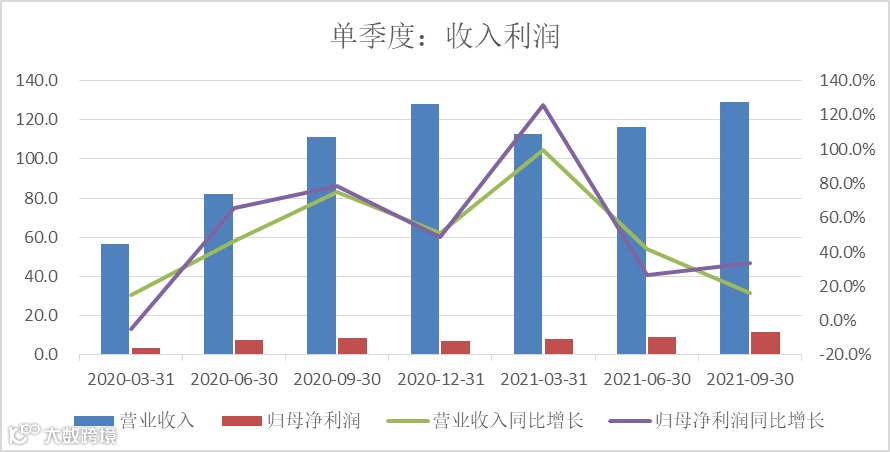

根据公告数据,公司前三季度营业收入357.73亿 ,同比增长43.26%,扣非净利润11.5亿,同比增加47.49%。收入端表现一般,利润端表现十分亮眼。

从营收来看,公司三季度营业收入129.2亿,同比增长16.13%。同比增幅继续出现下滑,三季度同比增速放缓大家其实都能预期的到,主要还是和去年疫情的影响有关。去年上半年部分的需求递延到了三季度,所以去年三季度的基数相对较高,今年3季度能取得16%左右的同比增长,其实还算可以。从利润来看,公司的归母净利润同比增加33.29%,远高于收入端的增速16.13%的增速,这个就比较超预期了。

环比来看,公司收入环比增长11.36%,利润环比增长23.54%,也表现不错。我们都知道传音的营收是存在一定的季节性特征的,下半年的营收是要明显好于上半年,传音今年上半年表现不错,所以今年的环比基数也是比较高的,三季度在上半年基数比较高的情况下,还能录得11.36%的增长,还是不错的。特别是在利润端,归母净利润环比增长远超收入增长。

-

三季度归母净利润的超预期,主要是受交易性金融资产公允价值变动的影响,如果扣除非经常性损益,利润的增长只能说还可以。 -

毛利率还在不断的下降,三季度有放缓趋势,得益于公司费用端控制不错,公司的净利率表现较好。 -

三季度经营活动产生的现金流净额同比下降较多,主要还是受公司备货的影响,不用太过担心。

-

手机前三季度出货量1.5亿部,其中智能机5800万台,功能机9200万台。手机业务营收337亿,智能机285亿,功能机52亿。 -

家电和配件业务前三季度11亿,同比83%增长,移动互联业务同比101%增长。家电产品中电视占比8成以上,空调5个点,黑电白电小家电是发展方向。配件业务中电源类产品40%,音频30%,充电线10%,智能手表8%,增加品类电工类排插。 -

毛利率问题,半年报开始会计准则改变,运输费用和销售返利现在是在营业成本中反映,如果加回,2季度毛利率是25.05%,Q3是25.3%,毛利率环比上升。主要是由于非洲以外市场的毛利率上升引起的。 -

非经常损益中公允价值变动损益1.6亿,主要是之前的股权投资格科微上市,其影响大概是1.3亿。 -

关于股权激励,今年是每个季度平滑提取,前半年提取2个多亿,三季度提取了将近1个亿,去年是四季度一次性提取了3.4亿,所以如果加回这些提取费用,公司在利润端表现更好。 -

关于运输费用,公司空运占比95%,海运涨价对公司影响比较小。受季节、油价影响9月份以来可能预计10-30%左右的上涨,但对公司影响不大。 -

预计芯片供应紧张到明年下半年出现缓解,三季度存货下降主要是公司觉得一些原材料价格可能涨不动了,就主动降低了库存,四季度到明年一季度的出货不会受影响。 -

未来预计非洲地区15%-20%左右的增长,新兴市场目前看还不错,明年对于新兴市场的开拓会有比较高的目标。