盼星星,盼月亮,终于来了~

发行价:港币19.5—21.5

每手股数:200股

发售日期:2020.8.25—8.28

上市日期:2020.9.8

全球发行:388,231,800股

占公司经扩大已发行股本:约3.47%(并未计及超额配股权获行使)

市值:按最高发行价计算,约2405亿港币

市盈率:以2019年利润计算,43.7倍

公开发售:由于94倍几乎无悬念,所以公开发售部分将是104,822,600股

先说干货~(下图手误,整体中签率是0.5%))

打新策略:此票如此大热,有额度当然尽可能用额度;不过这两天大家抢到手抽筋也还有很多人抢不到额度。乙头最少650万,即使有95%杠杆,也要33万,更何况95%杠杆基本秒完。所以乙组很多人是上不成了。

如果有4万多的户头,而且抢到90%杠杆,那打个100手,估计效率不错。一般来说利息+入场费不到500。3个这样的户,只要中一个,而且首日涨幅有34%即可回本。

当然佛系打一手也是可以的,反正一手中签率还行,考验一下人品

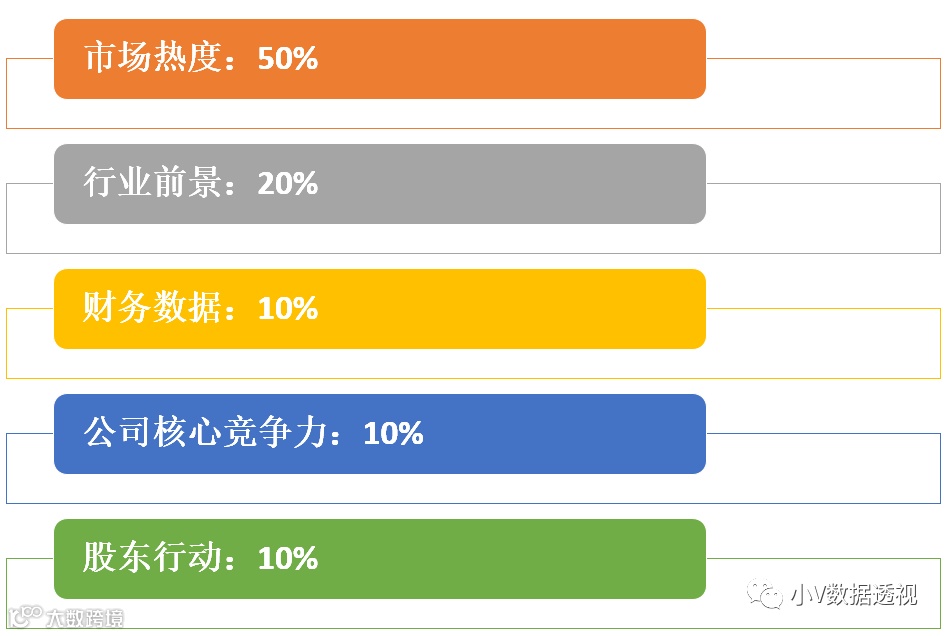

下面还是从5个方面分析一下本次打新

市场热度:10分

不再赘述了,火得一塌糊涂

就问你~

抢到额度了么?

行业前景:8分

这方面,招股书里提供了来自弗若斯特沙利文报告。

原文如下:“中国是全球最大的软饮料市场之一。根据弗若斯特沙利文报告,按零售额计算, 2019年中国软饮料市场规模为人民币9,914亿元,从2014年至2019年复合年增长率为5.9%。受城镇化进程加快、居民可支配收入增长以及消费升级趋势等因素的推动,中国软饮料市场将持续增长,从2019年 至2024年,复合年增长率预计将维持在5.9%。2024年中国软饮料市场规模预计将达到人民币13,230亿元。”

简单用人话翻译一下,

中国市场是地球最大市场,未来5年,复合增长大概6%,和国家GDP增速差不多

另外,招股书里弗若斯特沙利文报告,软饮料分为十个主要类别,按2019年市场规模顺序, 从大到小依次为:(i)包装饮用水、(ii)蛋白饮料、(iii)果汁 饮料、(iv)功能饮料、(v)固体饮料、(vi)碳酸饮料、(vii)茶饮料、(viii)植物 饮料、(ix)风味饮料和(x)咖啡饮料。

下表列出了2014年 至2024年中国软饮料市场按类别划分的市场规模明细和预计未来增速

农夫山泉的业务涵盖了包装饮用水、茶饮料、功能饮料、果汁饮料四个细分领域。其中,包装饮用水和功能饮料两个细分市场预计未来5年仍有双位数的复合增长。

财务数据:8分

营业收入:2017年至2018年及2018年至2019年,营业收入较上年分别增长17.1%及17.3%。根据弗若斯特沙利文报告,这一增速远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

净利率:2017年、2018年以及2019年,我们的净利润率分别为19.4%、17.6%及20.6%。根据弗若斯特沙利文报告,这 一盈利水平远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平以及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

卖水卖到20%的净利率,还真算开了眼界

公司竞争力:8分

如果以2019年的销售额计算,产品的市场占有率排名如下:

包装饮用水:行业第一,不是一年,而是连续8年,而且领先第二名1.5倍。

茶饮料:行业第三

功能饮料:行业第三

果汁饮料:行业第三

股东行动:9分

基石投资者将会认购115,354,400 股H股,而且锁定6个月。

这里不全部列举了,具体可以到招股书看,这里仅列举其中3个,都是牛逼轰轰的

Coatue:低调的美帝基金,投过滴滴出行、马蜂窝、美团点评、VIPKID、字节跳动等

~眼光独到~

中国国有企业结构调整基金股份有限公司:国调基金为一间在中国注册成立的公司,并由国 务院国有资产监督管理委员会间接地最终实际拥有控制权。

~国家队~

GIC:1981年为管理新加坡外汇储备而成立的全球投资管理公司。

~新加坡国家队~

综上所述

市场热度:10分*50%=5

行业前景:8分*20%=1.6

财务数据:8分*10%=0.8

公司竞争力:8分*10%=0.8

股东行动:9分*10%=0.9

总分:9.1

结论:~就怕你抢不到额度~