传闻多多,都说乐享互动也要在下周招股。

但其实目前似乎聆讯都还没通过,考虑到可能会在下半周招股,故先提供一个先行版,即根据目前已经公开的资料针对部分维度进行分析。最终版需待招股说明书发布后,才能整理发布。

发行价:待定

每手股数:待定

发售日期:待定

暗盘:待定

上市日期:待定

中签预测和策略:待定

具体从下述7个方面分析一下本次打新

市场热度:-分

打新的热度肯定是够热的,大家从农夫山泉抢额度抢到手抽筋也好多人没抢到,就知道整体打新的热度相当火爆

而至于这个股怎么样,还要看同时还有其他哪些新股上市,这一点要下周才能知道,所以此项待定。

行业前景:8分

招股资料里提供了弗若斯特沙利文的资料,

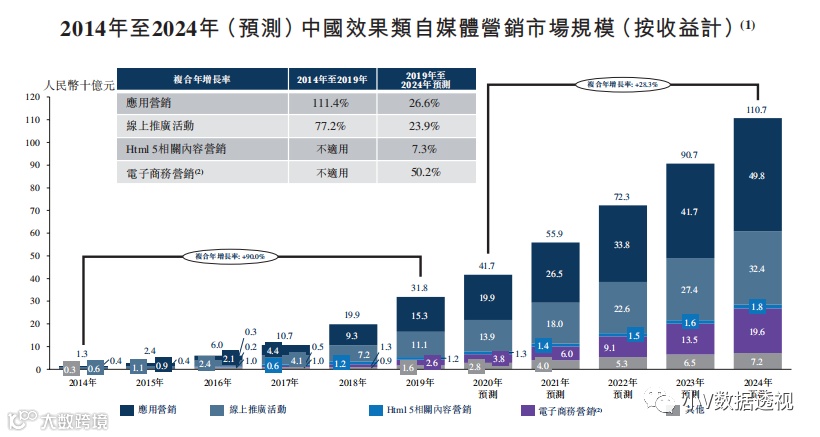

“以收益计的自媒体营销市场规模由2014年的人民币162亿元增加至2019年的人民币1,593亿元,复合年增长率为57.9%,并预计于2024年前达到人民币3,648亿元,2019年至2024年的复合年增长率为18.0%。”

同时,中国的效果类自媒体营销市场规模从2014年的人民币13亿元增至2019年的人民币318亿元,复合年增长率为90.0%。并预计于2024年前达到人民币1,107亿元,2019年至2024年的复合年增长率为28.3%。

一句话总结:要知道我们GDP增长率大概6%,这种远高于GDP的市场,至少是个好赛道。

财务数据:7分

最近3年,营业收入和归母净利润复合增长率分别为87%和49%。

同时,2020年一季度对比去年一季度,营业收入增长72%,归母净利润增长91%

很TMD强劲~

但是,在现金流量表上,有个小瑕疵。

去年的经营活动现金流是负数

公司的解释是:为争取自媒体流量优惠价格而向大型供货商支付预付款项;同时由于业务拓展,贸易及其他应收款项也增加。

通俗点说,就是本来健身卡2000块一年,我为了拿折扣,一次性给了健身房6000,但办了一张有效期5年的卡。正常情况下,我的健身成本是降低了,如果健身房5年不倒闭的话。

公司竞争力:6分

谈竞争力之前,我们先谈谈公司的商业模式,因为此企业并不像之前招股的企业那样容易被一般人了解。

比如之前打新的农夫山泉和百胜中国,一个就是卖水+卖饮料;另一个就是卖炸鸡+卖披萨。

乐享的是一种服务

向行业客户提供效果类营销服务及向自媒体发布者提供变现服务

这里先要解释“效果类营销”

效果类营销指互联网受众进行特定的行动(如点击、下载或销售)时向行业客

户收取费用的一种在线营销类型,这有别于费用不取决于成功营销活动的其他营销形

式。

明白了这个定义,然后浏览下图业务流程图,你基本就明白了

还不懂……

下面再举个简单的例子:

假如你开发了一款游戏,然后你找乐享互动帮助做游戏推广

乐享接下你这单生意后,首先会分析你的游戏适合哪个群体,然后找到相关群体经常浏览的公众号,并且把你的游戏植入相关的公众号(如下图)

在公号的推荐下,就会有粉丝点击游戏。下一步,直接跳转到游戏页面

了解了商业模式,下面看看公司目前的行业地位

根据弗若斯特沙利文的资料,乐享是中国最大的效果类自媒体营销服务提供商,在这高度分散行业,按2019 年收益计,在中国排名第一,所占市场份额为1.5%。

截至2020年3月31日,

从客户端看,乐享建立的应用组合覆盖超过十个种类(如游戏、视频及工具应用);其中网络文学产品包括覆盖69个文学类别的681多册网络书籍;而Html 5游戏产品包括超过 157个覆盖RPG、战略、动作及冒险种类的Html 5游戏。

从供应端看,我们为合共3,806个微信公众号提供服务,使我们拥有逾7.33亿粉丝。

排名第一,但市场份额是1.5%,市场仍是群雄逐鹿的阶段。推广的产品主要以虚拟产品为主,手下掌握几千个公号大V。

股东行动:-分

待定

保荐人往绩:6.5分

下述分别是中信建投,招商证券,交银国际过去2年的保荐成绩

共22个项目,8个破发。

绿鞋:-分

待定

待定项需最终招股书发布后,再整理发布。